Resumen semanal

La semana pasada terminó con el mercado de Chicago con saldos positivos. La soja cerró en suba en el viernes por compras de oportunidad, pero con subas limitadas por la cosecha récord que espera EE.UU. consignó la Bolsa de Comercio de Rosario en su tradicional informe de cierre de mercado. El maíz cerró con subas por compras técnicas luego de caer varias sesiones al igual que el mercado de la soja. El trigo en Chicago y Kansas ajustan en alza producto de coberturas de posiciones vendidas luego de varias sesiones cerrando en negativo.

El dólar el viernes pasado se depreció frente a otras canastas de monedas, DXY -0.2% y por el lado del Real se apreció frente al dólar y cotizó 3.145 Rs/usd. El clima en EE.UU. para los próximos 10 días de lluvias se mantiene mayormente favorable para el desarrollo de sus cultivos limitando ganancias.

Ayer los precios del petróleo cayeron más de un 2%, retrocediendo tras la racha alcista de la semana pasada construida a partir de señales de que el mercado global está comenzando a equilibrarse desde un persistente exceso de oferta.

Los futuros del petróleo West Texas Intermediate (WTI) de Estados Unidos bajó un 2,4% a u$s 47,37 por barril. El contrato también había subido un 3 % en la rueda previa.

El mundo continúa sobreabastecido de petróleo, pese a un acuerdo entre algunos de los mayores productores mundiales para contener la producción. El incremento de la producción petrolera en EE.UU. ha sido uno de los principales factores que han impedido el reequilibrio entre oferta y demanda. Sin embargo, hay indicios de que el bombeo en Estados Unidos podría frenarse pronto, pues la cantidad de plataformas petroleras operativas en ese país volvió a caer la semana pasada, informó el viernes la empresa de servicios energéticos Baker Hughes.

Además, los inventarios de petróleo comercial en Estados Unidos han caído casi 13% desde sus máximos de marzo, a 466,5 millones de barriles.

Las cotizaciones de los futuros en Chicago de soja cerraron con ganancias de 2.66 y de 1.75 usd/t. sobre los contratos septiembre y noviembre y sus ajustes fueron de 344.48 y de 344.57 usd/t. En el mercado de referencia la baja acumulada supera los 27 usd/t., mientras que en nuestro país las bajas fueron mucho menores, con pérdidas de 7 usd/t. en la soja disponible, ahora en 243 usd/t. y de 8,5 usd/t. para la soja nueva en la posición mayo 2018 en el Matba, en 251 usd/.t.

Los futuros de soja en Chicago cerraron el viernes en alza por compras de oportunidad y ayer lunes cerraron con pérdidas cercanas al dólar. A pesar del leve repunte de la oleaginosa en estas tres últimas sesiones, las previsiones del Departamento de Agricultura de Estados Unidos para una cosecha de soja récord pueden aumentar aún más a medida que se den lluvias y temperaturas moderadas en áreas clave de producción en una etapa clave de desarrollo de la soja estadounidense. Los pronósticos meteorológicos aparecen relativamente favorables para los cultivos de maíz y soja del Medio Oeste

El dólar esta semana terminó en 1:17.17 usd/ars. El precio de la soja estuvo entre 4.200 y 4.250 ars/t. y hacia el final de la semana se pagó 4.300 ars/t. y hubo varios compradores activos en el recinto de operaciones. Es una realidad que por debajo de estos valores la oferta desaparece por completo. Los márgenes de molienda de las fábricas lo estimamos en 10 usd/t. para octubre y 11 usd/t. para diciembre.

La descarga de camiones de soja en la zona de up-river estuvo en una descarga diaria promedio de 1.665 camiones diarios contra 1.746 camiones diarios la semana anterior.

Durante la semana se pagó 247 usd/t. y 250 usd/t. por soja nueva y también se negociaron Basis de Soja sobre mayo y julio con descuentos entre 104 y 105 usd. Entre el miércoles y el jueves se estima que se negociaron más de 200.000 toneladas entre foward y basis. El productor no vende si no es paridad MAT.

Las DJVE de soja alcanzan a 6.4 millones de toneladas mientras que para harina de soja llegan a 16.0 millones de toneladas y 2.4 millones de toneladas para el aceite. El ingreso de buques se recuperó en la semana y se ubican en 1.0 millón de toneladas para los próximos 10 días.

Según datos de Agroindustria al 9 de agosto, las ventas de soja 2016/2017 alcanzan a un 55.5% contra 58.5% un año atrás con un acumulado de 31.9 millones de toneladas de ventas con un farmer selling a precio de 24.2 millones de toneladas, un 42.1% contra 48.1% un año atrás.

El USDA informó ayer (lunes 21/8) el estado de los cultivos en EE.UU. y estimó en el caso del maíz donde mantiene la condición B+E al 62% en la semana contra 75% el año pasado para la misma época del año. En el caso de la soja, el USDA aumenta 1% la condición B+E al 60% contra 72% el año pasado. Ahora en trigo de primavera mejoró 1 punto la condición B+E al 34% y se estima cosechado un 58% contra 65% a misma altura del año pasado

En la Argentina crece el consumo total de fertilizantes, incluyendo agricultura, ganadería y también la producción de caña de azúcar, podría ubicarse entre 3,8 y 3,9 millones de toneladas, un salto del 6% con respecto a 2016. Tras un mercado con 2,7 millones de toneladas en 2015, en 2016 el consumo se acercó a 3,7 millones de toneladas (similar a los años 2011 y 2007, que tuvieron máximos). La suba del mercado fue en 2016 del 37%. Ahora, el crecimiento será más moderado, con el 6%, pero igual dará paso a un nuevo récord, según la proyección del sector.

El crecimiento vendría acompañado tanto de una mayor superficie fertilizada como por el incremento de las dosis que se aplican por hectárea. Sobre la base de la información que tienen las empresas de fertilizantes, en trigo el área fertilizada es del 92%, en maíz el 84% y en soja está en el 57 por ciento.

Por el lado del maíz se negoció entre 2.350 ars/t. con entrega contractual. Con descarga inmediata se pagó hasta 2.180 ars/t. y se podía llegar a pagar hasta 2.200 ars/t. El máximo precio en la semana fue de 2.400 ars/t. con entrega septiembre y con pago.

Pasando al próximo año, se presentó la oferta de febrero a abril sin cambios en 142 usd/t., mientras que para la entregas en junio y julio 2018 el valor fue 140 usd/t.

La semana pasada la Bolsa de Cereales de Buenos Aires estimó la producción de maíz 2016/2017 de Argentina en 39.000.000 de toneladas. La cosecha registró un progreso intersemanal de 8 puntos porcentuales, elevando el área recolectada al 85,4 % de la superficie apta a nivel nacional. El rinde medio nacional se ubica a la fecha en 81,2 qq/Ha, entregando una producción parcial en chacra cercana a las 34.0 millones de toneladas.

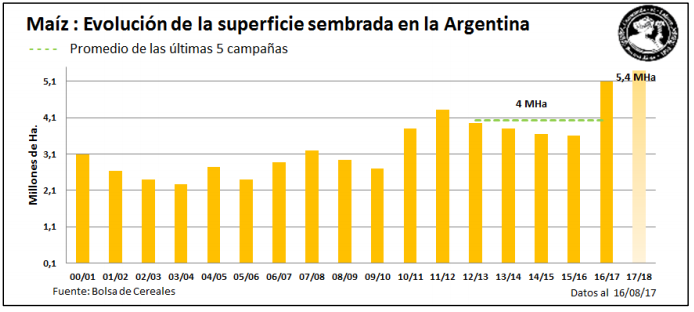

La Bolsa de Cereales de Buenos Aires, estimó que se sembrarán 5,4 millones de hectáreas para grano comercial, una suba del 5,9% versus el ciclo pasado. Las buenas condiciones de humedad, pese a que son excesivas en algunas regiones, y la necesidad de mantener un plan de rotación ayuda a que crezca el cultivo, según la Bolsa de Cereales porteña. El crecimiento del área de 300.000 hectáreas adicionales, estarían ubicadas en el centro y norte del área agrícola nacional. Particularmente, las zonas NOA, centro-norte de Córdoba y el núcleo sur poseen los mayores porcentajes de incremento intercampaña. La amplia ventana de siembra del cereal favorecería su implantación en zonas hoy anegadas. «Uno de los factores que impulsará la siembra de maíz con destino grano comercial está representado por la superficie que no podría sembrarse con cultivos de fina y por girasol en el centro y sur del área agrícola nacional», señaló. La entidad destacó que el cereal también permite aprovechar las napas que hoy están muy altas en muchos lugares. Además, su siembra crecería para rotar cultivos y así manejar menor la problemática de malezas resistentes.

«La siembra del cereal permite rotar los principios activos utilizados para el control de malezas y mejorar la sustentabilidad de los sistemas», precisó. Según la entidad, el inicio de campaña vendría acompañado por un incremento en el paquete tecnológico a utilizar en el cultivo.

Las DJVE de maíz 2016/17 en la semana llegaron a 522.000 mil toneladas y el acumulado alcanza 16.5 millones de toneladas. Del total de DJVE 2.6 millones de toneladas son opción a 360 días, es decir, que pueden llegar a embarcarse como 2017/18. El line-up de buques a la carga llegan a 1.36 millones de toneladas contra 2.3 millones de toneladas el año anterior

Según datos de Agroindustria al 9 de agosto, las ventas de maíz 2016/2017 alcanzan a un 53.9% contra 54.5% una año atrás, con un acumulado de 21.09 millones de toneladas de ventas con un farmer selling a precio de 18.4 millones de toneladas, un 47.1% contra 52% el año pasado.

Esta semana en el mercado local se conocieron negocios de trigo se negoció en 2.700 ars/t. en condición contractual y se pagó hasta 2.750 ars/t. con entrega sept./oct.

En tanto para el año 2018, por trigo con entrega en enero la oferta se ubicó en 160 usd/t. y 165 usd/t. con entrega en febrero. En el caso del trigo con entrega diciembre 2017 como enero y febrero 2018 contaban se pagaba hasta 170 usd/t si la calidad de la mercadería presentaba PH 78 y proteína 10,5.

En el Mercado a Término de Buenos Aires (Matba), las posiciones septiembre y enero bajaron ayer 2 y 0,70 usd/t., mientras que sus ajustes fueron de 173 y de 160,30 usd/t. Desde el mes de julio, el contrato diciembre de la nueva cosecha argentina acumula un pérdida del 8,92% desde los 176 usd/t. que cotizaba a mitad de año.

En los primeros siete meses de 2017 las declaraciones de ventas externas argentinas de harina de trigo pan a granel fueron de 420.985 toneladas a un valor FOB promedio de 285 usd/t. contra 319.927 toneladas a 311 usd/t. en el mismo período de 2016. En enero-julio de 2015 se habían registrado colocaciones del producto por 253.700 toneladas a un valor medio de 331 u$s/tonelada, según declaraciones aduaneras (posiciones 1101.00.10.190D y 1101.00.10.990X).

La mayor parte del volumen declarado en los primeros siete meses de este año se destinó a Brasil (49.8% del total), Bolivia (44.7%) y Chile (2.7%), entre otros mercados.

La Bolsa de Cereales de Buenos Aires ajustó la proyección de siembra de trigo para la campaña 2017/18 a 5.350.000 hectáreas, cifra que se ubica un 0,92 % inferior a nuestra última publicación y que reflejaría un nuevo incremento interanual del 4,9 % contra 5,1 Mhas en 2016/2017. La Bolsa estimó el avance nacional de la siembra alcanzó el 99,5 % luego de registrar un avance intersemanal de 1.5 puntos porcentuales. A la fecha se da por finalizada la siembra en el Sudoeste de Buenos Aires-Sur de La Pampa, restando solamente la implantación de 26.000 hectáreas en el Sudeste de Buenos Aires

Según datos de Agroindustria al 9 de agosto, las ventas de trigo 2016/2017 alcanzan a un 94.9% contra 82.5% una año atrás, con un acumulado de 15.4 millones de toneladas de ventas con un farmer selling a precio de 14.9 millones de toneladas, un 91.5% contra 80.6% el año pasado.

Para la campaña 2017/2018 según datos de Agroindustria en trigo se llevan vendidos 3.07 millones de toneladas y un farmer selling en 2.7 millones de toneladas, un 15.63% contra 4.31% el año pasado.

Las DJVE de trigo pan acumulan 10.4 millones de toneladas y hay registrados en ese total un volumen de 719.000 mil toneladas que son a 360 días. De la campaña 2017/18 se registraron DJVE por 300.000 mil toneladas.

La Argentina podrá exportar carne sin hueso a los EE.UU. a cambio de abrir sus puertas a la carne porcina de ese país por primera vez desde 1992. La exportación de limones tendría su oportunidad a partir de 2018.

El Ministerio de Agroindustria, el Mercado a Término de Buenos Aires (MATba) y el Mercado de Futuros de Rosario (ROFEX) presentaron el Mercado de Futuros de la Carne ante representantes del sector y anunciaron que comenzarán a operar a partir del 24 de agosto. Asimismo, remarcaron la importancia de la herramienta por la previsibilidad y la cobertura que brindan, tanto para la producción como para la industria y la exportación.

La siembra de girasol avanza a buen ritmo en el norte del país, más precisamente en el centro de Chaco y norte de Santa Fe, y ya comenzaron algunas implantaciones de lotes tempranos en el Centro-Norte de Córdoba y Núcleo Norte, donde la siembra cobraría mayor fluidez en las próximas semanas, según indicó el Panorama Agrícola Semanal (PAS) de la Bolsa de Cereales de Buenos Aires (BCBA).

En números absolutos ya se incorporaron 285.000 ha a nivel nacional, elevando el progreso de siembra al 15,9 % de las 1.800.000 hectáreas proyectadas para la campaña en curso, cifra que reflejaría un incremento interanual del 5,9 % (Superficie 2016/17: 1,7 M has), reportó el PAS.

Los EE.UU. han retrasado su decisión de si prohibirían o no las importaciones de biodiésel argentino. El anuncio fue hecho por el vicepresidente estadounidense, Mike Pence, durante una visita oficial al país sudamericano. Se esperaba que la decisión se hiciera antes del 23 de agosto, pero ahora fue reprogramada para el 19 de octubre.

La campaña 2016/17 alcanzó en la provincia de Entre Ríos la máxima producción de los últimos 17 años con un total de 7.019.675 toneladas y se generó un crecimiento entre ciclos del 46 %, lo cual significó un aumento de 2.204.270 toneladas. Sobre la superficie total sembrada, el SIBER indica que fue de 1.975.600 hectáreas (Ha), un 3 % (62.400 Ha) más en relación al ciclo anterior. Sin embargo, si se contempla exclusivamente la superficie agrícola (sin considerar el doble cultivo), el valor se sitúa en 1.690.200 Ha y por lo tanto resultó en una caída del 1 % (8.800 Ha).

La liquidación de divisas por exportaciones de granos retrocedió un 17,5% a u$s 405,1 millones, con relación a los cinco días hábiles previos, según estadísticas del sector agroexportador difundidas este lunes.

Respecto a igual período de 2016, la liquidación bajó un 40,7%, de acuerdo con la Cámara de la Industria Aceitera de la República Argentina (Ciara) y el Centro de Exportadores de Cereales (CEC).

Los fondos no-comerciales en CBOT al 18 de agosto en Soja su posición vendida se encuentra en -46.985 con una liquidación de contratos por -19.830. En el caso del Maíz, la posición vendida en -34.688 (-33.198). En Trigo en el mercado de referencia en Chicago su posición vendida en -74.624 (-12.920).

Recomendaciones comerciales soja y maíz

A la hora de analizar las recomendaciones comerciales, nos encontramos que tanto los fundamentals como los tecnicals presentan sesgo bajista. Desde el punto de vista técnico la oleaginosa no puede configurar una nueva tendencia al alza costándole superar niveles claves de resistencia. Desde los fundamentals, cabe esperar que se confirme las estimaciones de rindes presentados por el USDA hace dos semanas, lo que indicaría que la cosecha de este año sería muy buena, incluso superior a la del año pasado. Además, se esperan climas más húmedos para las próximas semanas culminando el periodo crítico de floración y llenado de vainas con mejores perspectiva. Esto nos da la idea que lo precios se mantendrán más bien bajos por un buen tiempo. Por otro lado a estos valores se muestra una demanda más firme, fundamentalmente por el incremento en los márgenes de crushing en china.

Soja

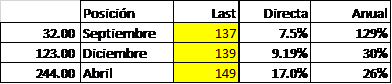

Para las posiciones más cortas recomendamos provechar las tasas que se presenten en el mercado combinando con futuros de dólar, para la posición de noviembre dicha estrategia rinde un 16% en dólares y para la posición de enero un rendimiento del 11% en dólares.

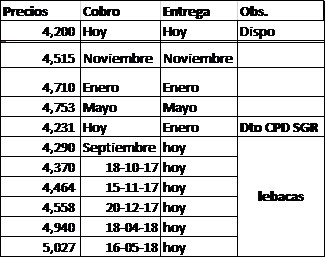

Para las posiciones más largas, mayo, recomendamos vender el disponible hoy y colocar en lebacs, logrando precios de $5027.

Recomendamos incluir en las carteras, operaciones de precios mínimos financiadas con lanzamientos de call, de manera que haya un nuevo rally pueda captarse pero asegurando los precios de hoy, aprovechando esta última suba que vemos difícil de sostener.

Maíz

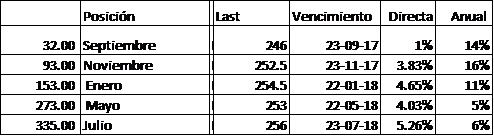

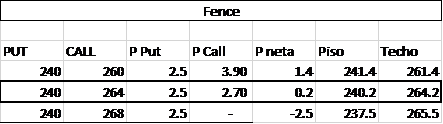

Insistimos en captar los pases (tasas) del mercado de futuros. Actualmente los pases en maíz son los siguientes:

A esto se le suma las tasas de los contratos de futuro de dólar, que ascendieron para ubicarse entre un 24% y un 27% según la posición. De esta forma, la combinación de armos contratos nos arroja los siguientes precios:

Recordemos que estos precios ya tienen descontados las comisiones promedios de agentes y SGR en su caso.

Comentarios y sugerencias a mbcollatti@bigriver.com.ar o info@bigriver.com.ar