Por Luis Secco

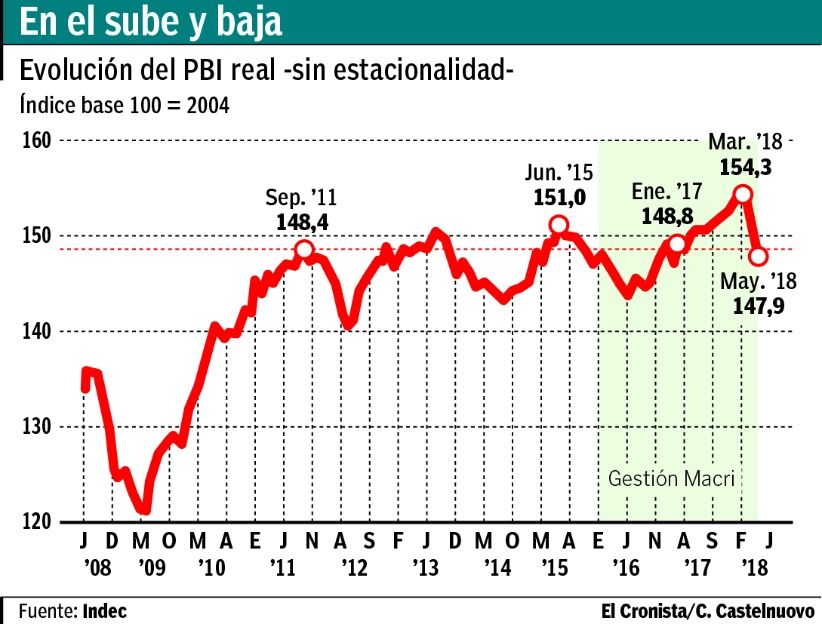

Es el caso de este gráfico, que muestra el comportamiento del PBI mensual desestacionalizado (aproximado por el Estimador Mensual de la Actividad Económica – EMAE- del INDEC).

Argentina arrastra 7 años de estancamiento!!! Si bien con altibajos, el PBI es básicamente el mismo que en el mejor momento del gobierno de Cristina Fernández en septiembre de 2011. Pero no sólo eso. El nivel actual es el mismo con el que arrancó la gestión de Mauricio Macri. El frenazo de mayo, -5.8% contra mayo-17, se comió toda la recuperación que arrancó a mediados de 2016 y se extendió durante el primer trimestre 2018.

Los datos de producción industrial de junio, tanto privados como públicos, arrojan resultados igualmente desalentadores. Según el índice que elabora FIEL, la caída habría sido de 5.2% en junio. La actividad industrial se ubicaría entonces muy cerca del piso que alcanzó en mayo-16 y por debajo del nivel con el que arrancó la gestión Macri.

Asimismo, se conocieron los datos del Relevamiento de Expectativas de Mercado (REM) que realiza el BCRA. Los mismos mostraron una reducción significativa de la previsión de crecimiento para 2018. De un aumento previsto de 0.5% se pasó a una caída de 0.3% (una reducción de casi un punto completo, 0.8 p.p!). Esta corrección hacia abajo de las previsiones de crecimiento, se condice con los datos que comentamos arriba sobre la marcha de la economía en el segundo trimestre del año.

Cabe mencionar que, en materia de inflación, las perspectivas se corrigieron al alza: se observa un incremento de la inflación esperada para 2018 (31.8%, 1.8 p.p más que en el relevamiento anterior), y un incremento de la inflación esperada para 2019 (20.6%, 0.4 p.p más que en el REM de julio).

Esta combinación, de inflación y previsiones de inflación al alza y nivel de actividad y perspectivas de crecimiento económico a la baja, será más la norma que la excepción en los restantes meses del año. Al menos hasta el último trimestre del año.

Tal como sucedió durante los primeros meses de la Administración Macri, la atención estará puesta nuevamente en la búsqueda de brotes verdes y en tratar de identificar tempranamente cuáles factores y cuáles sectores podrían ayudar a que el año próximo la economía vuelva a recuperar parte del dinamismo perdido. De todas maneras, vale la pena mencionar que dicha recuperación no es inexorable. Para que se produzca se necesita que se disipen las dudas que todavía subsisten en torno a cuatro factores claves: superar definitivamente la corrida cambiaria; despejar la incertidumbre sobre la disponibilidad de financiamiento para el cierre del programa financiero del tesoro nacional para lo que resta de este año y el próximo; cumplir las metas pautadas con el FMI; y mostrar que la arquitectura de gobernabilidad no ha sufrido fisuras estructurales insalvables y que Macri está en condiciones de llegar con chances de ser reelecto en octubre de 2019.

Con estos pre-requisitos cumplidos, hay dos factores que pueden ayudar a que la actividad económica muestre algunas señales de recuperación hacia fines de año y principios del próximo. Por un lado, de no mediar ningún fenómeno climático extremo, la campaña de trigo será excepcional y las perspectivas para la campaña de soja y maíz son tales que permitirían revertir los efectos de la sequía que este año significó la pérdida del 30% de la cosecha gruesa. Tengamos presente que la caída registrada en mayo en el sector Agricultura y Ganadería según el INDEC fue de nada menos que de un 35.2%. Por otra parte, es de esperar que las revisiones salariales previstas en las paritarias firmadas permitan recuperar la pérdida de poder adquisitivo del salario, aportando capacidad de consumo privado hacia finales de año.

Aun así, con todas las dinámicas y con estos dos factores jugando a favor, las perspectivas de crecimiento para 2019 son amarretas. De la misma manera que el REM mostró que se revisaron hacia abajo las perspectivas de crecimiento para 2018, también se ajustó hacia abajo la de 2019, el cual llegaría sólo a 1.5%. Y no sería aventurado suponer que se sucedan correcciones en la misma dirección, aunque de menor magnitud.

Fuente: https://www.cronista.com/columnistas/A-veces-una-imagen-vale-mas-que-mil-palabras-20180807-0082.html