Por Invecq Consultora Económica.

El nuevo plan económico basado en el nulo crecimiento de la base monetaria parece haber controlado el mercado cambiario, al menos en forma temporal. Sin embargo, el fortalecimiento del dólar por la suba de tasas de la Fed no tardó en contrarrestar parcialmente este efecto.

El Ministerio de Hacienda presentó en la semana los datos de recaudación del mes de septiembre que mostró un incremento del 32% en relación con el mismo mes del año pasado. Con respecto al IVA, se obtuvo un incremento interanual relevante, que alcanzó el 51,3%. En términos reales el incremento es mucho más moderado (8%), pero continúa siendo positivo. El impuesto a los Débitos y Créditos creció un 36,4%, cómputo que se realizó con un día hábil menos que en septiembre del 2017. El Impuesto a las Ganancias obtuvo un incremento del 14,6%.

Con respecto a la situación del turismo frente al nuevo contexto macroeconómico, la Empresa Argentina de Navegación Aérea (EANA) presentó datos del mes de septiembre. Entre ellos, se mostró un total de 1.243.000 pasajeros que viajaron por el país durante ese mes, que correspondó a un incremento interanual del 9%. Sin embargo, la cantidad de pasajeros que volaron al exterior durante ese mes cayó un 4% respecto del mismo mes del año pasado.

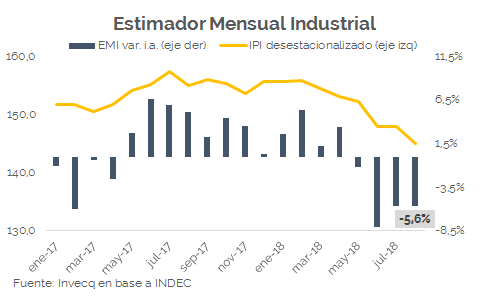

Se presentó también el Estimador mensual industrial del mes de agosto que mostró una caída interanual de 5,6%. El acumulado, que hasta ahora había resultado positivo, fue de -0,8%. En relación a la construcción, se produjo un incremento en agosto del 0,1% respecto del mismo mes del 2017. En la serie desestacionalizada, se ve una variación mensual positiva del 2,7%.

Por otro lado, el Gobierno lanzó un concurso público para fomentar proyectos de exploración de hidrocarburos. Se adjudicarán permisos en áreas de la zona costa afuera nacional, a partir de las 12 millas marinas, con tasas de regalías entre el 5% y el 12%. Una de las empresas que se encuentra interesada en formar parte es YPF.

Con respecto al cambio de política monetaria, las dudas están puestas en la sustentabilidad de la nueva política basada en el control de los agregados monetarios. El Banco Central logró controlar el tipo de cambio para lo cual debió convalidar una tasa promedio de corte de 71,26% en la subasta de Leliq, con una tasa máxima que alcanzó un 74%. De esta forma se absorbieron $109.519,9 millones. Por la alta rentabilidad que obtienen las entidades bancarias, se espera un incremento en la remuneración a los plazos fijos, así como un nuevo anticipo a los intereses. En el nuevo marco económico, el riesgo país se ubica en los 656 bps, un número aún muy alto teniendo en cuenta el buen acuerdo alcanzado con el FMI.

En el plano internacional, un nuevo incremento en las tasas de la FED, producto de datos positivos de la economía real de Estados Unidos, generó un fortalecimiento del dólar con respecto al resto de las divisas del mundo. En un contexto de amplia volatilidad, el efecto sobre la economía argentina es nuevamente uno de los más importantes de la región. La tasa de los bonos del Tesoro a 10 años, que alcanzó el 3,16% anual, es una nueva amenaza para la moneda local. Por otro lado, la Argentina recibió el apoyo del G7 con respecto al acuerdo con el FMI y a la nueva política monetaria.

El gráfico de la semana

En la semana se presentó el Estimador mensual industrial. En línea con el desempeño de los últimos meses, el resultado de la variación interanual de agosto fue de -5,6%.

Si se analiza el acumulado del EMI se puede observar una caída de -0,8%, valor que no se obtenía desde mayo del 2017. Al observar el IPI presentado por FIEL, vemos una caída interanual del 7,1% y en relación con la serie desestacionalizada, la caída mensual fue del 2%.

Si bien era esperable una recuperación para el último trimestre del año, esta se verá dificultada tanto por la nueva corrida producida durante ese mes como por la nueva política monetaria anunciada por el Banco Central la semana pasada. El manejo de las bandas de flotación, con una zona de no intervención entre los $34 y $44, y la nula expansión de la base monetaria dejan endógenos tanto al tipo de cambio como a la tasa de interés. La subasta de Leliq, instrumento con un plazo de 7 días, validó una tasa que alcanzó el 71,26%. Si bien estas están en manos de las entidades bancarias, se espera un aumento en los plazos fijos. Esto hace poco rentable la inversión en la economía real, además de encarecer profundamente los créditos y el capital de trabajo.

La actividad probablemente comience a recomponerse en la medida en que la economía se estabilice y acomode al nuevo tipo de cambio y se logre un descenso de las tasas de interés a valores reales que permitan el desarrollo y la toma de créditos.