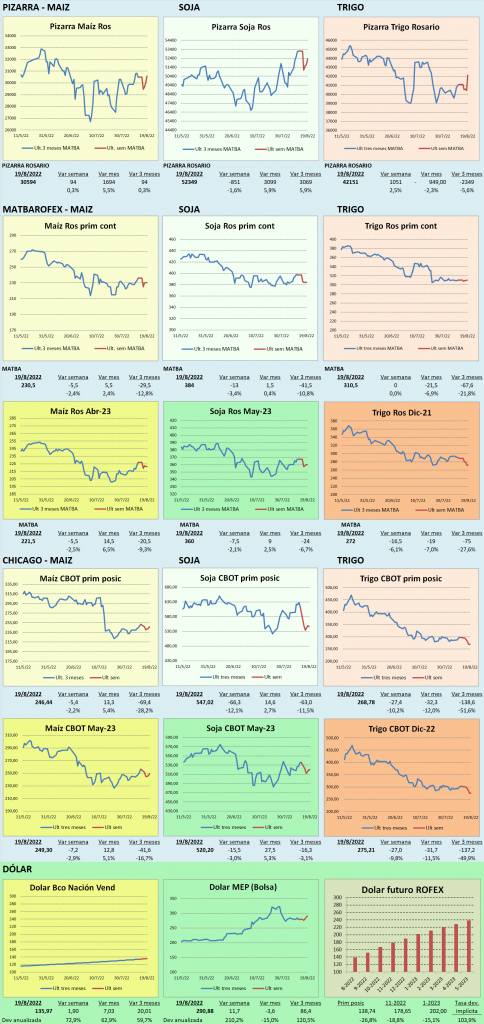

Dado que los fondos financieros encontraron un nivel de exposición en commodities que los deja cómodos, y los tradicionales están casi neutros, el mercado empieza a mirar fundamentos más tradicionales. EEUU está ya con los cultivos muy desarrollados, pero queda la duda del rinde. Esta semana comienza el CROP TOUR y el 12 de septiembre veremos datos del USDA. Ucrania embarcando más de lo esperado, pero menos que lo normal, presiona sobre todo los precios del trigo. La demanda aprovecha a comprar barato y la volatilidad florece. Sin embargo seguimos en un contexto donde decisiones políticas pueden alterar fuertemente las cotizaciones.

Localmente lo primero a decir es que con poca humedad de arranque, niña que se extiende hasta fin de primavera, y costos más altos, es preciso aprovechar la volatilidad del mercado y trabajar capturando rentabilidades, que pueden ser esquivas este año. Luego mencionar que la calidad de trigo no despega, y que se esperan 200.000 ha menos de maíz, y más tardío que temprano (similar al año pasado). Desde lo político pasan las semanas sin anuncios para el productor. El dólar soja sólo está implementado por un banco y se esperan dos más esta semana, pero tampoco se ve interés de productores. Se hablaba de que se extenderían plazos, se podría aumentar el porcentaje que se puede comprar de dólar ahorro, y flexibilizar la operatoria. En tanto se acordó con los exportadores las condiciones para que traigan divisas por prefinanciación de exportaciones, y coloquen los excedentes en cuentas especiales, y esto traccionó inmediatamente. Aquí podemos ver como la sofisticación financiera hace que este tipo de instrumentos muy valiosos sean aprovechados más por las empresas con departamentos especializados, que por los productores más chicos, que son quienes más granos tienen retenidos.

En cuanto a recomendaciones, estamos relativamente cerca de precios disparadores. Con la discusión de rindes en EEUU esta semana podemos ver movimientos fuertes, pero sería bueno ir avanzando en ventas armando un promedio desde antes que se llegue a los valores redondos. Lamentablemente estos precios se dan muy temprano en la campaña y hay mucho riesgo en venderse en exceso, no sólo climático, sino también por todos los imponderables que pueden ocurrir de aquí a un año.

Veamos algunos de estos temas con más detenimiento:

GENERAL

- El Banco Popular de China recortó tasas en un esfuerzo por impulsar la economía. Esta señal de debilidad de la economía oriental fue tomada como algo negativo para la demanda de granos.

- Ucrania sigue sacando buques, y la posibilidad de volver a generar divisas hace que esté ávido de vender, presionando precios a la baja.

- Dado que los buques que van saliendo son limitados, se espera que exporte primero los commodities de mayor valor, como aceite de girasol, girasol y trigo, y luego maíz.

- De todas formas, el ritmo de embarques es menor al histórico, pero mayor al esperado.

- Aproximándonos al final de agosto, el clima de EEUU comienza a perder relevancia, pero se esperan lluvias y temperaturas algo elevadas. Cabe alguna duda sobre los rindes, por lo que estaremos atentos al PRO FARMER CROP TOUR que se realizará esta semana.

- Seguimos sin medidas concretas para el productor de parte del gobierno, y ya se van descartando modificaciones de fondo.

- Se espera que la semana próxima se sumen algunos bancos más al “dólar soja” esto es que abriendo cuentas especiales, llevando documentación de las ventas posteriores al 27/7 y hasta el 30/8 se pueda constituir depósitos en pesos que se van indexando por la variación del dólar, y con hasta 30% del mismo acceder a comprar dólar billete pagando el 30% del impuesto PAIS y sufriendo la percepción de 35% de ganancias.

- El problema es que se tratará prácticamente de la última semana del régimen, ya que se podía optar por esta alternativa hasta el 31/8.

- Entre las posibles medidas que trascendieron estaba extender el plazo (altamente posible), aumentar el porcentaje de dólares que se pueden comprar (posible), flexibilizar los requisitos creando un sistema diferente (poco probable).

- Por otro lado, comenzó a regir la prefinanciación de exportaciones. El Gobierno espera que las cerealeras ingresen alrededor de u$s1.000 millones en los próximos días. En lo que va de agosto el sector liquidó poco más de u$s1.700 millones.

SOJA

- El estado de cultivos de soja de EEUU sigue bajando 58% bueno a excelente perdiendo 1 punto más. Pero se mantiene dentro de lo esperado. En tanto la ventana donde el cultivo define el rinde se está cerrando, sólo falta 7% por pasar la floración y 25% por formar vainas.

- Viendo el recorrido que hizo el estado de cultivos vemos que comenzó muy bien (70% b+e), y se fue deteriorando lentamente para terminar cerca de los niveles más bajos de la serie. Similar al año pasado cuando los rindes fueron aceptables.

- En tanto se volvió a activar la exportación de soja desde EEUU con 1,4 mill.tt. reportadas en la semana pasada, muy por encima de lo esperado.

- Malasia mantiene impuestos a la exportación bajos para deshacerse del sobre stock acumulado. Los precios lograron encontrar pisos de la mano de la demanda.

MAIZ

- Si bien el estado de cultivos del maíz norteamericano bajó 1 punto a 57% bueno a excelente, estuvo mejor de lo que los analistas esperaban. Esta lectura es 5 puntos menos que el año pasado y 3 por debajo del promedio.

- El año comenzó muy bueno (74% B+E), y se fue degradando para llegar a una de las lecturas más bajas.

- Sin embargo, está terminando el período crítico (floración 94%, grano lechoso 62%, maduro 16%), y gran parte del mismo se recorrió en condiciones relativamente buenas. Esto es muy parecido al año pasado donde los rindes terminaron en niveles elevados. Esto genera incertidumbre y eso se podría traducir en volatilidad y oportunidades.

- La salida de buques de Ucrania, con precios bajos ante la necesidad de generar dinero rápido, está presionando los precios del maíz.

- Localmente la Bolsa de Cereales de Buenos Aires estima que se sembrarán 200.000 ha menos de maíz, apuntando 7,5 mill.ha.

- Dado que se espera que la Niña siga presente hasta noviembre de este año, es posible que nuevamente tengamos más maíz tardío que temprano, en proporciones similares al año pasado (70 tardío 30 temprano)

- En lo que es el maíz 21/22 recién en estas últimas semanas se comenzó a generar trabas de logística, cuando la cosecha está llegando a su fin. Esto se debe a una menor cola de buques esperando para cargar, y a que mucho del maíz que se desvió a puntos de entrega en el norte y oeste, está llegando a los puertos por ferrocarril.

TRIGO

- En EEUU la cosecha de trigo de invierno está al 90% y la de primavera al 16%, por lo que la presión de oferta se hace sentir.

- Los buques que van saliendo de Ucrania están llevando trigo barato al resto del mundo, presionando particularmente sobre los precios de este cereal.

- SOVECON aumentó la proyección de cosecha de trigo ruso en unas 4 mill.tt. a 95, debido a rinde récord y mejores para trigo de primavera después de las lluvias recientes.

- El USDA estima que India estará en 99 mill.tt. cuando las fuentes locales hablan de 95 por la ola de calor.

- En Argentina seguimos preocupados por el trigo. Se terminó de sembrar con 500.000 ha menos que la intención inicial.

- Si bien la humedad mejoró en el centro oeste y sur de Buenos Aires, así como en el noreste, hay grandes dudas sobre el rinde que podría tener el trigo. Todo depende de si las lluvias de primavera aparecen.

- Si bien la condición hídrica mejoró notablemente en promedio para el país, la condición de cultivos que reporta la Bolsa de Cereales sigue muy baja: 19% buena a excelente siendo la peor de los últimas cuatro ciclos.

Para peor no se pronostican lluvias en los próximos diez días, y los requerimientos de humedad van en aumento.