Por Dante Romano

Esta semana comenzamos con pronósticos un poco más secos para EEUU, que inspiraron subas en los primeros días de la semana. De hecho, los especuladores al martes mostraron compras interesantes de maíz y soja. Sin embargo, los productores norteamericanos y brasileños cuentan todavía con mucho grano físico y aprovecharon para vender, planchando los precios. Por otro lado, los cultivos en EEUU hasta aquí vinieron muy acompañados por el clima, y la perspectiva a más largo plazo parece indicar el retorno de las lluvias.

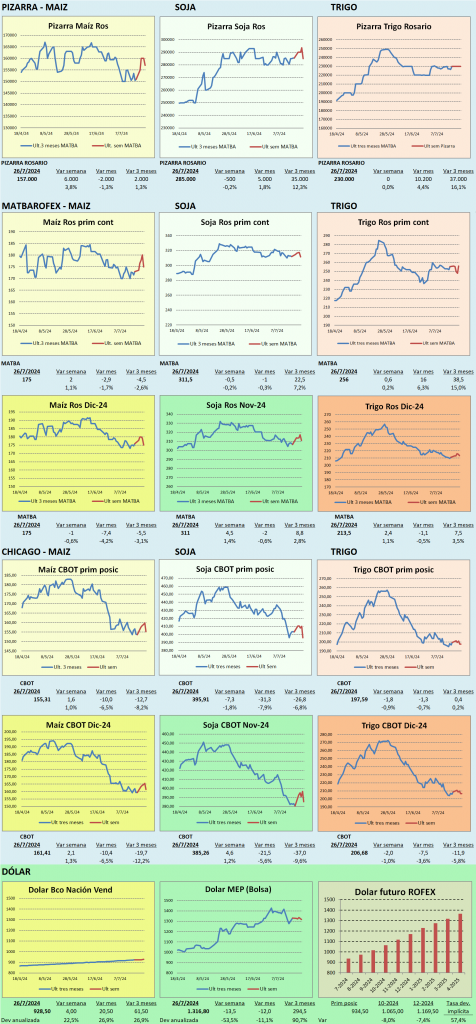

Localmente la cosecha de maíz entra en sus fases finales, y si bien el pico de oferta apareció hace unas semanas, la necesidad de los exportadores, que tienen mucha mercadería declarada para exportar, terminó dando un sustento a sus precios, que cotizaron esta semana, toda la tira en los mismos valores. En lo que es soja, hay necesidad de que los productores pongan precio a la mercadería, pero no se ve a los compradores tan apurados por lograr ese efecto como en maíz.

Tanto para las posiciones disponibles como las lejanas e incluso las de cosecha nueva, muestran valores que sólo se pueden explicar, si se está trasladando el beneficio del dólar exportador a los precios (80% oficial + 20% libre). En este sentido, la aclaración del BCRA sobre como intervendrá en el mercado cambiario, hace pensar en que la brecha se irá achicando paulatinamente y los valores descenderán. Sin embargo, esto tampoco lleva a los productores a acelerar sus ventas: la soja que queda, seguirá a resguardo esperando mejor relación insumo-producto, y si bien en maíz se muestran más propensos a vender, de todas formas, se ven atrasos.

En el mercado de trigo, mientras las proyecciones de producción mejoran en el Mar Negro y también en EEUU, Europa está pasando por una ola de calor que genera algunos problemas al trigo de primavera. En tanto, a los precios actuales de EEUU vemos un mercado muy tomador. Recordemos que años anteriores este país había quedado caro y sus exportaciones se atrasaron.

Localmente se terminó de sembrar trigo, con lluvias la semana pasada. Sin embargo, la calidad de cultivos cae por falta de humedad en el resto de la región productiva, y el efecto de las bajas temperaturas.

Veamos algunos de estos temas con más detenimiento:

CONTEXTO

- El BCRA dio precisiones sobre el anuncio de venta de reservas para reducir la cantidad de pesos. Se habla de 2,4 billones de pesos a esterilizar, con ritmo discrecional. Son algo más de 1.500 mill USD de reservas que hoy son negativas

- El rimo al cual se harán las ventas será discrecional, por lo que se supone se irá viendo el impacto que esto tiene sobre el dólar libre, para evitar movimientos fuertes en el mismo, intentando además una baja controlada de la brecha

- La decisión de Biden de bajarse de las elecciones presidenciales parece allanar el camino para un triunfo de Trump. En lo que respecta a commodities, por un lado, es alcista, ya que supone un mayor apoyo a la economía, devaluación del dólar y mayor competitividad para exportar granos. Por el otro una guerra comercial con China podría impactar negativamente en precios de los productos que EEUU exporta.

- Es importante remarcar que China ha reducido la participación de EEUU en sus compras, buscando más grano de Brasil y otros países. Adicionalmente puso el foco en aumentar la proporción de granos producidos localmente, aunque parece difícil que logre llegar a la autosuficiencia.

CLIMA EN EEUU

- Vuelven lluvias en el pronóstico para EEUU

- No habría segunda Niña: cae por debajo del 50% las probabilidades de otra Niña para abril 2025 | Bolsa de Comercio de Rosario (bcr.com.ar) – “Casi no hay chances de que se encadene una segunda Niña”, explica Elorriaga. Las nuevas actualizaciones de la NOAA muestran una marcada tendencia hacia la neutralidad a partir de abril 2025

SOJA

- La condición de cultivos de soja EEUU se sigue manteniendo 68% buena a excelente, en una de las mejores lecturas de la historia

- La soja norteamericana ya entró 65% en floración y 30% en formación de vainas, con lo que la ventana de riesgo climático está prácticamente cerrada

- En la última semana se dieron precipitaciones menores, aunque el suelo tiene más humedad de lo normal, y no se ven condiciones de sequía en ningún lugar de los grandes lagos.

- Hacia adelante se esperan lluvias esta semana, y luego un período algo más seco en el lapso de 6/10 días. Pero en el de 8/14 se esperan lluvias normales a por encima de lo normal, lo que corregiría los días secos rápidamente.

- Con estos pronósticos llegamos hasta el 10 de abril, quedando ya casi cerrada la ventana de riesgo climático en EEUU

- De todas formas, la aparición de ese pulso seco generó toma de ganancias de fondos a fines de la semana pasada y comienzos de esta.

- En la semana al 23 de julio los fondos habían recomprado casi 4 mill.tt. de soja, aunque la posición neta vendida seguía en 21 mill.tt. Esto refleja la preocupación inicial sobre los pronósticos cálidos y secos en el período de 6/10 días

- Sin embargo, incluso antes que los pronósticos mejoraran, las ventas de productores EEUU aprovechando el rebote limitaron las subas de Chicago, recordando a los operadores las altas existencias disponibles y las esperadas.

- Por el lado de la demanda Las exportaciones norteamericanas de soja tuvieron un repunte interesante en la última semana, pasando a algo más del 6% del total que el USDA estima exportarán este año. De todas formas deberían estar aproximandose al 15%.

- China se ha vuelto mucho más propensa a comprar soja en Brasil desde la guerra comercila y aprovechando el salto productivo de este país. Sin embargo las perspectivas de un tirunfo de Trump en las elecciones presidenciales lleva a que se anticipen compras, ya que aún con ese movieminto, EEUU sigue siendo una fuente importante de soja de diciembre a marzo (tomando en cuenta las fechas de arribo del poroto a China).

- Del otro lado luego de una investigación solicitada por el Comité Europeo del Biodiésel (EBB), fijó aranceles provisionales de entre 12,8% y el 36,4% a las importaciones chinas de biodiésel chino frente a presunto dumping.

- Esto se debe a que China utiliza UCO (used coocked oil) como fuente para producir Biodisel que se exporta fuertemente a Europa, pero se piensa que es una maniobra para bajar el precio.

- La medida aumentó los precios del aceite, al esperar que otros países como Argentina tendrán la oportunidad de tomar mayor participación en las compras de Europa, aunque la medida está destinada a cuidar la industria local.

MAIZ

- El estado de cultivos de maíz bajó 1 punto en la semana pasada a 68% bueno a excelente. De todas formas, está 10 puntos mejore que el año pasado y 3 mejor que el promedio histórico

- Con 61% del maíz en floración y 17% en formación de granos, queda poco tiempo para que el clima le pueda jugar una mala pasada a los cultivos de EEUU

- El clima viene muy bien, con reservas excedentes en la zona productiva de EEUU, y buenas lluvias en la semana que inicia.

- Sin embargo, se espera unos días secos luego, lo que generó subas de precio. Este período sería en el lapso de 6/10 días, pero luego en el de 8/14 se moderaría.

- La moderación de las perspectivas secas en EEUU, y ventas de parte de productores con la suba de inicios de la semana, hicieron que los precios recortaran recorrido rápidamente.

- En tanto una ola de calor en Ucrania hizo que analistas privados bajaran 5 mill.tt. a 24 mill.tt. la estimación de producción de maíz de Ucrania.

- Localmente la cosecha de maíz se aproxima al 90%, con un ritmo 18 puntos más rápido que el año pasado. Los rundes del sur de Córdoba y Buenos Aires resultan promedios, lo que es clave frente a las mermas en el centro norte por spiroplasma.

- Las ventas a precio estuvieron por encima del promedio histórico en la última semana haciendo que el atraso en la comercialización vs el histórico se redujera. Igualmente estamos con ventas a precio por el 36% de la producción cuando deberíamos estar superando el 40%.

- Esto se produce por un apetito elevado de parte de la exportación, que ya se aproxima a 29 mill.tt. de declaraciones de exportación, cuando no llegan a 23 mill.tt compradas.

- En la última semana para poder comprar, hubo que olvidarse de “cobrar” la descarga. El mercado quedó operando tanto en disponible como en posiciones diferidas en valores cercanos a 180 USD/tt, lo cual no sólo implica que se está volcando todo el diferencial del dólar exportador, sino que se está pagando un sobreprecio, trabajando con números rojos la exportación

- Si bien es cierto que el cuadro que marcamos habla de firmeza de la demanda local, no debemos olvidar un mercado internacional con mucho stock, lo que genera problemas de maíz.

- Pensando en el nuevo ciclo persiste la indecisión sobre la superficie a sembrar. Notas periodísticas hablaron esta última semana de un 30% en la intención de siembra, que van de 10% a 60% dependiendo de la zona.

- Para el próximo ciclo, donde es posible, se volvería a centrar el maíz en siembras tempranas. Lo cual podría ser difícil por la humedad: los suelos entraron al invierno muy cargados, pero la misma va mermando, notándose cierto déficit en zona núcleo. Si viene un año Niña y las lluvias se demoran, implantar en septiembre/octubre podría ser difícil.

- En ese sentido según meteorólogos de la Bolsa de Comercio de Rosario, el fenómeno Niña se modera y sería más corto que lo esperado inicialmente.

TRIGO

- La trilla de trigo de invierno en EEUU avanzó sólo 5 puntos a 76%. Se esperaba un avance más firme, a 81%. De todas formas estamos adelantados todavía 4 puntos contra el promedio histórico.

- En tanto el Trigo primavera está 90% espigado, con una condición buena a excelente de 77%, 15 puntos mejor que el promedio histórico

- En EEUU el tour que recorre la zona de cultivos de trigo de primavera reportó que se esperan rindes récord en Dakota del Norte, presionando precios a la baja

- Lo bueno es que las exportaciones de trigo de EEUU están adelantadas respecto el ritmo histórico. Están caminando al ritmo más rápido que tenemos en los registros recientes, marcando que los precios están competitivos con el resto del mundo.

- En Rusia, SOVECON volvió a aumentar la producción Rusa en 2 mill.tt. A 84,7

- Por el otro lado, hay preocupación de que las lluvias retrasen la cosecha europea, especialmente en Francia. La calificación del trigo francés cayó de forma abrupta la semana pasada estando el 52% de los mismos en condiciones buenas a excelentes, un mínimo de ocho años.

- La siembra de trigo en Argentina avanzó y está casi finalizada gracias a la lluvia de la última semana sobre el sur.

- Sin embargo, en centro y norte la falta de humedad y las bajas temperaturas hacen caer la calidad de cultivos.

- El FAS teórico del trigo tiene implícito un sobreprecio de 20 USD/tt en disponible y de 17 USD/tt para diciembre gracias al dólar 80/20. En la medida en que la brecha caiga, podríamos ver desaparecer ese plus. Si a estos precios la comercialización no avanza, quitando ese premio estaríamos muy complicados.