Los llamados “gastos hormiga” pueden convertirse en una oportunidad de rentas. Simulaciones muestran los posibles rendimientos en mercados locales e internacionales en 15 años

Por Damián Di Pace

Los hogares argentinos presentan uno de los niveles de ahorro más bajo respecto del PBI dentro del sistema financiero.

En un contexto donde la clase media enfrenta un ajuste debido a la corrección de precios de relativos de la economía, los llamados “gastos hormigas” se perfilan como un obstáculo significativo para alcanzar un presupuesto mensual equilibrado y generar algún nivel de ahorro.

Los gastos hormiga son pequeñas erogaciones, muchas veces innecesarias, que se hacen de manera reiterada y casi inconsciente. Aunque individuales parecen inofensivos, su impacto acumulado sobre las finanzas personales puede ser considerable. Ejemplos cotidianos son: uso de taxis imprevistos, algún snack del momento, propinas, entre otros.

¿Qué sucedería si estos pequeños gastos que pasan desapercibidos en el día a día fueran ahorrados e invertidos en distintos activos? Al acumularse, los gastos hormiga pueden representar una parte importante del presupuesto mensual.

Para ilustrar este impacto, se ha elaborado un cuadro con ejemplos de estos gastos realizados semanalmente, mostrando su acumulación mensual y anual.

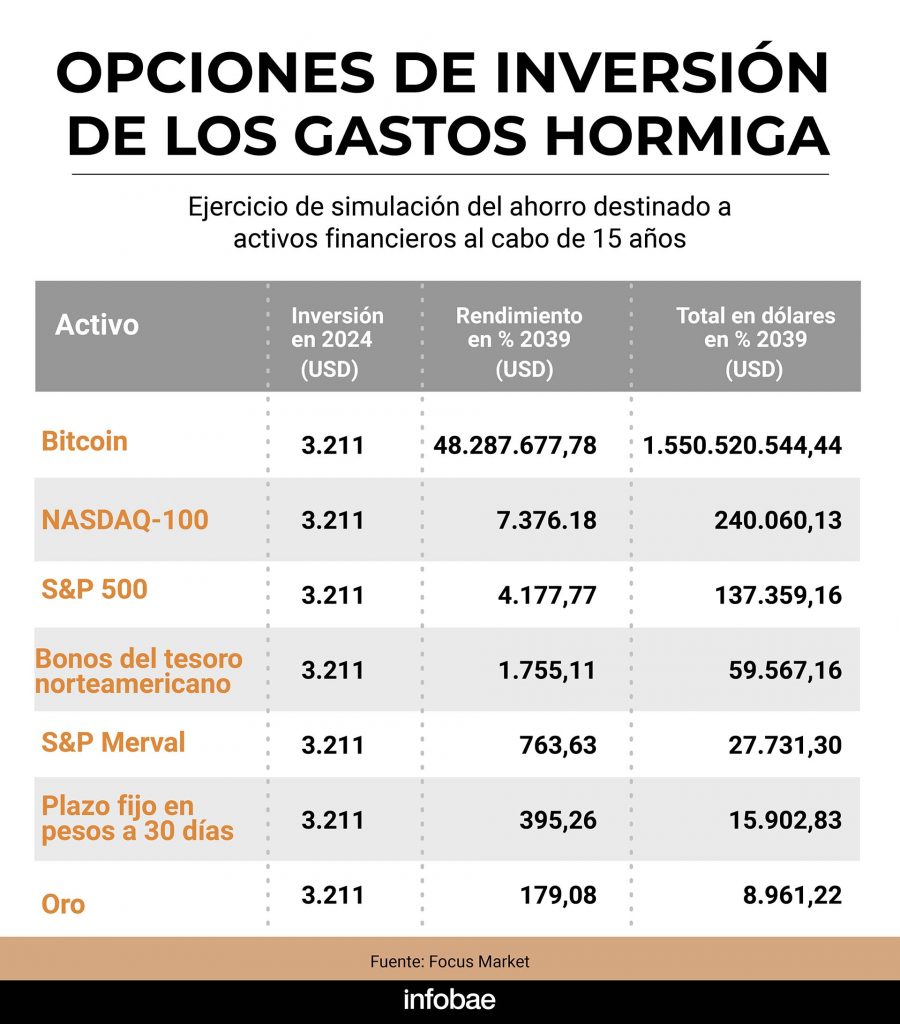

Según este análisis, al cabo de un año los gastos hormiga pueden sumar $3.547.200. Si ese monto se convierte a dólar MEP -con una cotización de $1.104,55- equivale a USD 3.211. Considerando precios constantes y manteniendo el mismo nivel de gastos durante 15 años, en 2039 se habrían acumulado 48.172 dólares.

Ahora bien, ¿qué pasaría si en lugar de realizar los gastos hormigas cada año se invirtieran los pequeños gastos que pueden ser prescindibles, en algún activo financiero?

Tomando como referencia los rendimientos de activos financieros entre 2009 y 2024, se proyectó el desempeño potencial de distintas opciones hasta 2039 y arroja el siguiente resultado.

- Oro: Para un inversor conservador, este activo refugio podría rendir 179,08%, transformando USD 3.211 en 8.961 dólares

- Bitcoin: Con un perfil de alto riesgo, los rendimientos históricos proyectados arrojan un asombroso 48.287.678%, lo que implicaría USD 1.550.520.544 en 15 años.

- S&P 500: El índice estadounidense de las 500 empresas más grandes mostró un rendimiento de 4.177,77% en el período analizado. Invertir el monto anual de gastos hormiga permitiría alcanzar USD 137.359,16, es decir, 42 veces lo invertido inicialmente.

- NASDAQ-100: Este índice, que agrupa a las 100 empresas no financieras más grandes del mercado Nasdaq, logró un rendimiento de 7.376,18%. El monto acumulado sería 240.060 dólares.

- Bonos del Tesoro de EE. UU.: Considerados libres de riesgo, estos bonos generaron un rendimiento de 1.755,11%, alcanzando 59.567 dólares.

- S&P Merval: Ajustado por inflación, el índice principal de la Bolsa de Comercio de Buenos Aires presentó un rendimiento real de 763,63%. Esto llevaría el monto acumulado a 27.731 dólares.

- Plazo fijo en pesos: Con un rendimiento ajustado por inflación del 395,26%, se obtendrían USD 15.903. Aunque el oro es considerado más seguro, su rendimiento en este caso fue menor debido a su estabilidad frente a la volatilidad de otras opciones.

Con estas cifras, es probable que muchos piensen dos veces en hacer pequeños gastos no planificados como tomar un café, hacer un viaje en taxi cuando se puede hacer en colectivo, o comprar una golosina.

Cabe destacar, que a pesar de la inestabilidad económica que se vive en Argentina, el plazo fijo en pesos rindió más que refugiarse en el oro.

Pero hay que tener en cuenta que mientras el oro es un activo estable: preserva su valor a diferencia de las monedas que pueden perder su poder adquisitivo por la inflación o desequilibrios macroeconómicos; mientras que el plazo fijo en pesos, depende de la política monetaria del gobierno de turno, su rendimiento es predecible y en épocas de inflación puede tener rendimientos reales negativos.

Reflexión sobre los gastos hormiga

Los gastos hormiga representan una fuga de capital que, si bien parece insignificante en el corto plazo, tiene un impacto considerable en el tiempo. Este análisis subraya el poder del interés compuesto y la importancia de adoptar decisiones financieras conscientes y disciplinadas.

Cada activo tiene características y niveles de riesgo diferentes, pero en un entorno donde la información sobre inversiones es accesible, redirigir las pequeñas erogaciones no planificadas y prescindibles hacia estrategias financieras puede transformar el bienestar económico en el largo plazo.