Market Overview

Actualizado Ahora

INFORMES ESPECIALES

Comentarios de Mercado de Capitales 14/07/2026

Hace 5d

Milei descubrió un poder que la Argentina no sabía que tenía.

Hace 6d

El informe WASDE de julio dejó un sesgo más alcista de lo esperado para los mercados agrícolas

11/07/2026

Comentarios de Mercado de Capitales 07/07/2026

07/07/2026

Flash Estrategia: Claves sobre el programa de financiamiento en USD para 2026/27

06/07/2026

Los anuncios del gobierno del lunes 06 de julio.

06/07/2026

El reactor privado que puede cambiar el tablero nuclear argentino

05/07/2026

¿PORQUE ESTA VEZ VA A SER DIFERENTE?

01/07/2026

Comentarios de Mercado de Capitales 30/06/2026

30/06/2026

Precio del maíz: la presión bajista se prolonga, pero hay factores que pueden cambiar el escenario

29/06/2026

El negocio de los perfumes: qué está cambiando

29/06/2026

Resultado de la licitación del Tesoro 26/6

29/06/2026

La Secretaría de Finanzas anuncia los resultados de la licitación del día de la fecha.

26/06/2026

Licitación del Tesoro: el MECON sigue apostando por un menú amplio

25/06/2026

Comentarios de Mercado de Capitales 23-6

23/06/2026

China reactiva la demanda de soja estadounidense mientras el mercado ajusta posiciones antes del feriado

19/06/2026

¿Real o IA?

19/06/2026

Comentarios de Mercado de Capitales 19/06/2026

19/06/2026

Impuesto a los créditos y débitos: qué cambia

18/06/2026

Cerrar la brecha: semillas, innovación y productividad agrícola

12/06/2026

E-commerce, banca digital y consultoría tech: los motores del empleo en la transformación digital de América Latina

11/06/2026

La revolución del entretenimiento digital

11/06/2026

Comentarios de Mercado de Capitales 09/06/2026

09/06/2026

Sorpresa en el menú: Finanzas sale a buscar duration y despejar junio

09/06/2026

Gestión del bankroll y toma de decisiones bajo incertidumbre: lecciones de la teoría de juegos para el inversor argentino

09/06/2026

Lo que la mala suerte no puede quitarte

06/06/2026

Mayor calma tras la aparente señal del BCRA

05/06/2026

Cafetera: cómo elegir la que mejor se adapta a tu rutina

04/06/2026

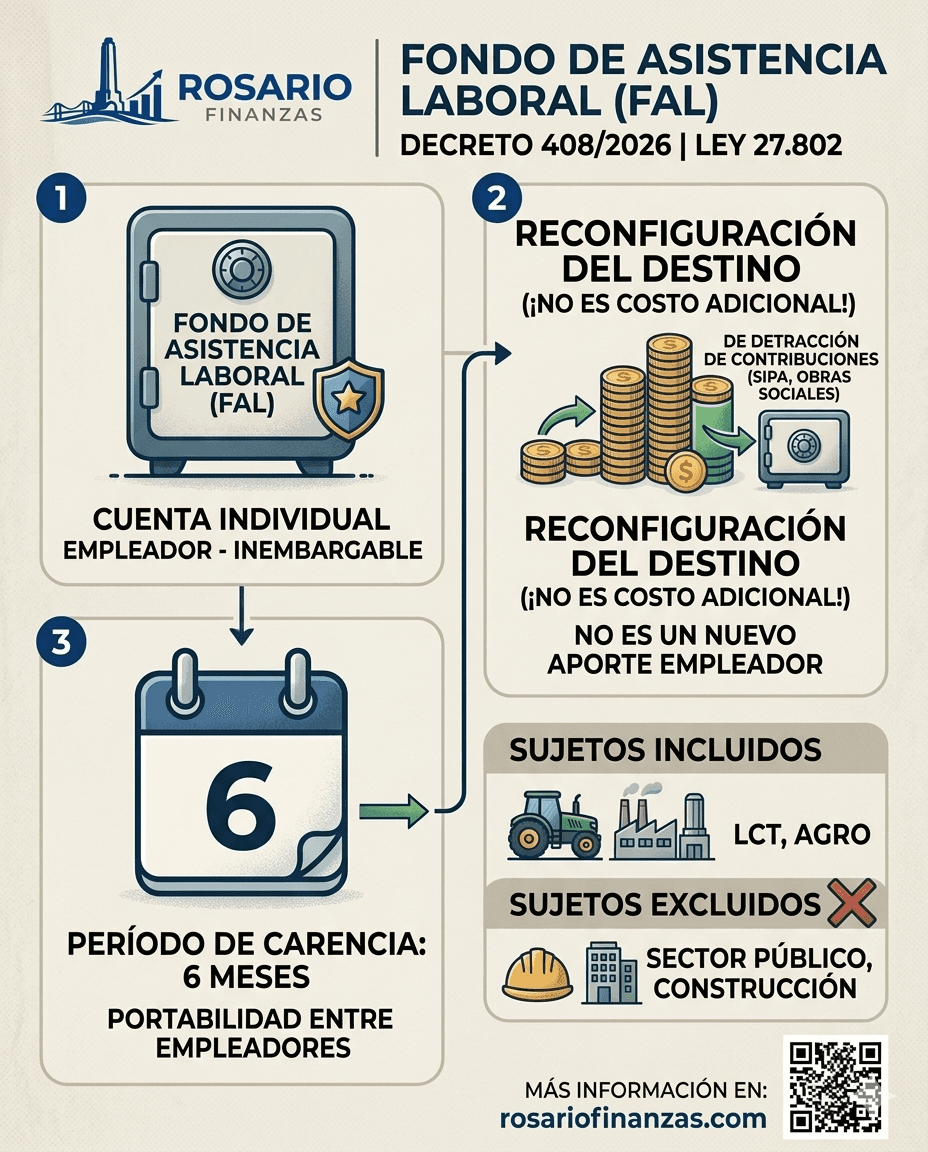

Fondo de Asistencia Laboral (FAL): ya tiene reglamentación

01/06/2026

La soja encuentra nuevas oportunidades. Por Esteban Moscariello

01/06/2026

Hoy, hablemos de donación de órganos pediátrica.

30/05/2026

¿Qué sucedió en la semana? 29/05/2026

30/05/2026

Comentarios de Mercado de Capitales 26/05/2026

26/05/2026

Tu brújula en un mundo de cambios

25/05/2026

¿Qué sucedió en la semana?

22/05/2026

La soja corrige en Chicago mientras el mercado sigue atento a China, el clima y Oriente Medio

20/05/2026

Comentarios de Mercado de Capitales Argentino 19-05-2026

19/05/2026

El mercado ya no compra el relato: Trump agita expectativas, pero la soja sigue bajo presión

18/05/2026

Ganar la discusión, perder la relación

17/05/2026

¿Abril marcó el regreso de la desinflación?

15/05/2026

Comentarios de Mercado de Capitales 12-05-2026

12/05/2026

No reaccionás, repetís

09/05/2026

Comentarios de Mercado de Capitales

05/05/2026

Donde realmente se juega el liderazgo

03/05/2026

Otra sólida Licitación del Tesoro

29/04/2026

Estado del Arte, IA y la ansiedad de correr detrás de la frontera

24/04/2026

El Grado de Disuasión: Milei y la Teoría del Bosque Oscuro en la Economía Argentina

22/04/2026

Un asado, la IA y los asesores financieros

21/04/2026

INFORME PATENTAMIENTOS CAFAM “Más de 222 mil motos patentadas en el primer trimestre del año”

21/04/2026

La soja entra en una nueva etapa: el mercado se reordena y aparecen grandes oportunidades

20/04/2026

Habemus Staff Level Agreement

16/04/2026

Geopolítica, datos y tasas: el mercado oscila entre el optimismo diplomático y las presiones inflacionarias

15/04/2026

Inversión inmobiliaria y nuevos hábitos de consumo

14/04/2026

Informe de Renta fija: Bono PARP (Par 2038)

13/04/2026

Por qué los traders en Argentina deberían comenzar con una demo de trading algorítmico

10/04/2026

IA de la sugerencia a la Acción

10/04/2026

La deuda soberana argentina ley NY arrancó la semana con el pie derecho

07/04/2026

Mercados al límite: guerra, petróleo y política desatan una tormenta que no da tregua

06/04/2026

El agro representa el 60% de las exportaciones de bienes de Argentina y alcanzó el tercer total más alto de la historia en 2025

03/04/2026

Obligaciones negociables: el motor del financiamiento corporativo en Argentina

31/03/2026

Bob, la evidencia viviente

28/03/2026

¿Es demasiado pronto para regular la IA?

27/03/2026

El Merval cortó la racha positiva

27/03/2026

Las crisis revelan el liderazgo.

26/03/2026

Análisis de bonos: TX28

20/03/2026

Las señales de la Fed y las crecientes tensiones en Medio Oriente ponen en jaque al mercado

19/03/2026

La atención del mercado está puesta en el mensaje de la Reserva Federal

18/03/2026

La IA no te libera tiempo. TE LO LLENA.

17/03/2026

El día que tu equipo deja de hablar

17/03/2026

La descarga de granos en puerto está en niveles máximos

14/03/2026

Argentina: Resumen de mercado; La inflación de febrero sorprendió levemente al alza

13/03/2026

Argentina: Resumen de mercado; Estado argentino alcanzó acuerdo con holdouts

12/03/2026

Daily Mercados 12-03-2026

12/03/2026

El mercado atento a los titulares de medio oriente

04/03/2026

Alerta global: escalada geopolítica y amenaza directa sobre energía y agricultura

02/03/2026

Últimas Noticias

Noticias financieras en tiempo real

Economía

AIE alerta por bloqueo del Estrecho de Ormuz: riesgo de crisis energética global

Ámbito Economía

Economía

Murió Carlos J. Miguens, empresario innovador y heredero de la dinastía Bemberg

La Nación Economía

Economía

Exportaciones de crudo del Golfo Pérsico se disparan pese a la guerra en el estrecho de Ormuz

Ámbito Economía

Economía

Plazo fijo en julio: cuánto ganás si depositás $800.000 a 30 días con las tasas actuales

Ámbito Economía

Economía

Mercados de predicción movilizaron más de USD 50 mil millones durante el Mundial 2026

Infobae Economía

Economía

Razones para poner en valor el sistema mixto argentino

La Nación Economía

Mercados

Bonos de empresas con grado de inversión rezagados frente a acciones en 2026

Bloomberg Mercados

Finanzas

SpaceX cae 30% y enfrenta su primera prueba en Wall Street tras boom inicial

iProUP

Economía

Liquidaciones agresivas en indumentaria: el "efecto Mundial" y la presión de las importaciones impactan en las ventas

Infobae Economía

Bolsa de Valores Argentina

Mercado CerradoBYMAEn vivo

Cargando gráfico...

YPFDYPF S.A.

$78.300,00

+2.92%

ALUAAluar

$953,50

+1.44%

PAMPPampa Energía

$5.165,00

+1.08%

SUPVSupervielle

$3.065,00

+1.07%

BBARBBVA Argentina

$10.280,00

+0.78%

Datos provistos por BYMA con 20 minutos de demora. No constituyen recomendación de inversión.

Riesgo País (EMBI+)419 pb+9 pb

JP MorganInflación

1.90%

Inflación i.a.

33.50%

UVA

$ 2.041,81

CER

1.491,1900

Agro & Commodities

Soja (CBOT)

444,97+0.3%

Maíz (CBOT)

185,91+8.9%

Trigo (CBOT)

252,34+8.8%

Ac. Soja (CBOT)

1.600,11-0.6%

Criptomonedas

BTC

US$ 64.785+0.0%

ETH

US$ 1.880+1.1%

XRP

US$ 1,10+0.7%

SOL

US$ 76,90+1.9%

USDT

US$ 1,00-0.0%

Aviso sobre los datos

Los datos se obtienen de fuentes públicas (BCRA, APIs de terceros). Los datos del dólar blue y MEP son referenciales.

Últimas Noticias

Clarín EconomíaEconomía

Milei encara diez decisiones clave tras la llegada de la Selección: proyectos en el Congreso y visita del FMI

Hace 6hLa Nación EconomíaEconomía

Exposición Rural: productores elogian rumbo económico pero reclaman más medidas a Milei

Hace 6hInfobae EconomíaEconomía

Murió Carlos Miguens Bemberg, empresario clave en Quilmes, energía y minería

Hace 6hÁmbito EconomíaEconomía

AIE alerta por bloqueo del Estrecho de Ormuz: riesgo de crisis energética global

Hace 7hLa Nación EconomíaEconomía

Murió Carlos J. Miguens, empresario innovador y heredero de la dinastía Bemberg

Hace 8hÁmbito EconomíaEconomía