Market Overview

Actualizado Ahora

INFORMES ESPECIALES

Comentarios de Mercado de Capitales 30/06/2026

Hace 13h

Precio del maíz: la presión bajista se prolonga, pero hay factores que pueden cambiar el escenario

Hace 1d

El negocio de los perfumes: qué está cambiando

Hace 1d

Resultado de la licitación del Tesoro 26/6

Hace 1d

La Secretaría de Finanzas anuncia los resultados de la licitación del día de la fecha.

Hace 4d

Licitación del Tesoro: el MECON sigue apostando por un menú amplio

Hace 5d

Comentarios de Mercado de Capitales 23-6

23/06/2026

China reactiva la demanda de soja estadounidense mientras el mercado ajusta posiciones antes del feriado

19/06/2026

¿Real o IA?

19/06/2026

Comentarios de Mercado de Capitales 19/06/2026

19/06/2026

Impuesto a los créditos y débitos: qué cambia

18/06/2026

Cerrar la brecha: semillas, innovación y productividad agrícola

12/06/2026

E-commerce, banca digital y consultoría tech: los motores del empleo en la transformación digital de América Latina

11/06/2026

La revolución del entretenimiento digital

11/06/2026

Comentarios de Mercado de Capitales 09/06/2026

09/06/2026

Sorpresa en el menú: Finanzas sale a buscar duration y despejar junio

09/06/2026

Gestión del bankroll y toma de decisiones bajo incertidumbre: lecciones de la teoría de juegos para el inversor argentino

09/06/2026

Lo que la mala suerte no puede quitarte

06/06/2026

Mayor calma tras la aparente señal del BCRA

05/06/2026

Cafetera: cómo elegir la que mejor se adapta a tu rutina

04/06/2026

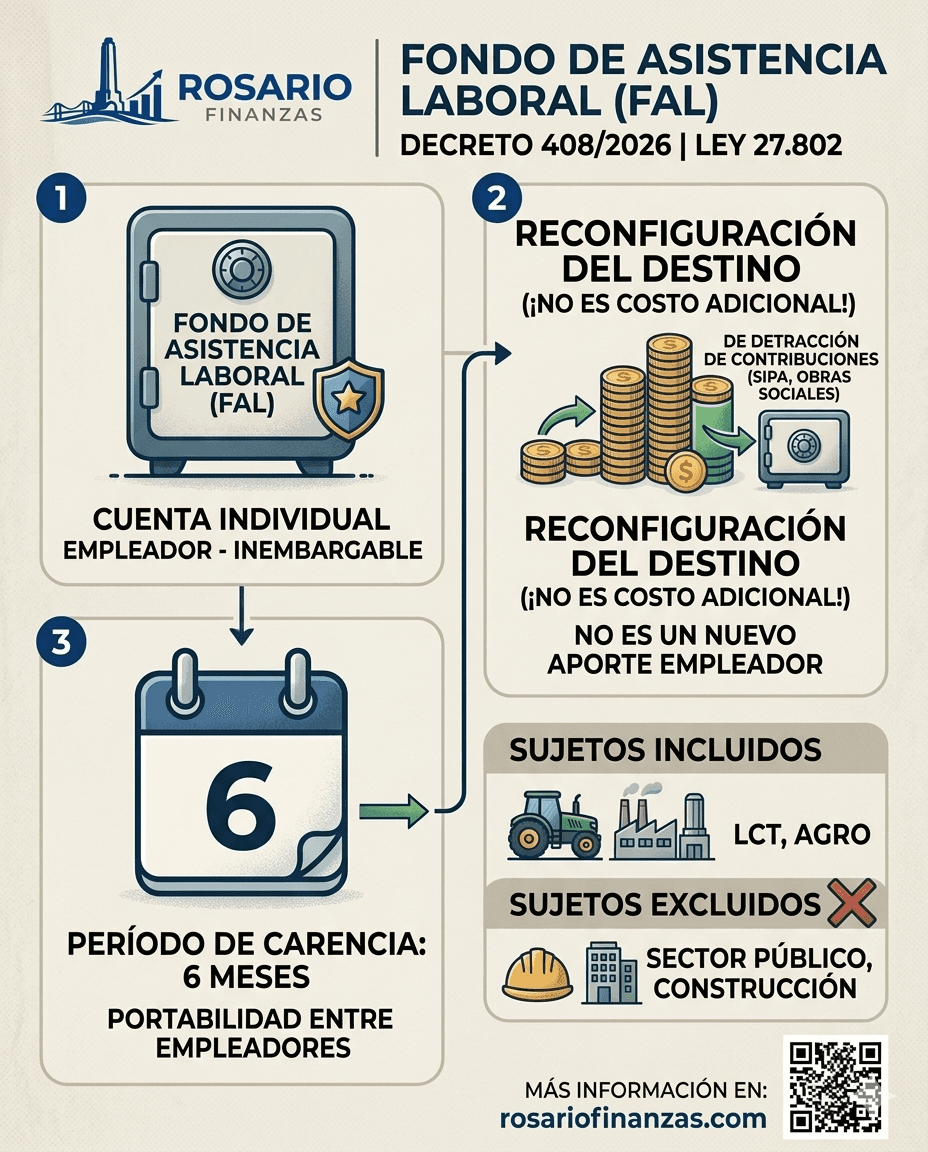

Fondo de Asistencia Laboral (FAL): ya tiene reglamentación

01/06/2026

La soja encuentra nuevas oportunidades. Por Esteban Moscariello

01/06/2026

Hoy, hablemos de donación de órganos pediátrica.

30/05/2026

¿Qué sucedió en la semana? 29/05/2026

30/05/2026

Comentarios de Mercado de Capitales 26/05/2026

26/05/2026

Tu brújula en un mundo de cambios

25/05/2026

¿Qué sucedió en la semana?

22/05/2026

La soja corrige en Chicago mientras el mercado sigue atento a China, el clima y Oriente Medio

20/05/2026

Comentarios de Mercado de Capitales Argentino 19-05-2026

19/05/2026

El mercado ya no compra el relato: Trump agita expectativas, pero la soja sigue bajo presión

18/05/2026

Ganar la discusión, perder la relación

17/05/2026

¿Abril marcó el regreso de la desinflación?

15/05/2026

Comentarios de Mercado de Capitales 12-05-2026

12/05/2026

No reaccionás, repetís

09/05/2026

Comentarios de Mercado de Capitales

05/05/2026

Donde realmente se juega el liderazgo

03/05/2026

Otra sólida Licitación del Tesoro

29/04/2026

Estado del Arte, IA y la ansiedad de correr detrás de la frontera

24/04/2026

El Grado de Disuasión: Milei y la Teoría del Bosque Oscuro en la Economía Argentina

22/04/2026

Un asado, la IA y los asesores financieros

21/04/2026

INFORME PATENTAMIENTOS CAFAM “Más de 222 mil motos patentadas en el primer trimestre del año”

21/04/2026

La soja entra en una nueva etapa: el mercado se reordena y aparecen grandes oportunidades

20/04/2026

Habemus Staff Level Agreement

16/04/2026

Geopolítica, datos y tasas: el mercado oscila entre el optimismo diplomático y las presiones inflacionarias

15/04/2026

Inversión inmobiliaria y nuevos hábitos de consumo

14/04/2026

Informe de Renta fija: Bono PARP (Par 2038)

13/04/2026

Por qué los traders en Argentina deberían comenzar con una demo de trading algorítmico

10/04/2026

IA de la sugerencia a la Acción

10/04/2026

La deuda soberana argentina ley NY arrancó la semana con el pie derecho

07/04/2026

Mercados al límite: guerra, petróleo y política desatan una tormenta que no da tregua

06/04/2026

El agro representa el 60% de las exportaciones de bienes de Argentina y alcanzó el tercer total más alto de la historia en 2025

03/04/2026

Obligaciones negociables: el motor del financiamiento corporativo en Argentina

31/03/2026

Bob, la evidencia viviente

28/03/2026

¿Es demasiado pronto para regular la IA?

27/03/2026

El Merval cortó la racha positiva

27/03/2026

Las crisis revelan el liderazgo.

26/03/2026

Análisis de bonos: TX28

20/03/2026

Las señales de la Fed y las crecientes tensiones en Medio Oriente ponen en jaque al mercado

19/03/2026

La atención del mercado está puesta en el mensaje de la Reserva Federal

18/03/2026

La IA no te libera tiempo. TE LO LLENA.

17/03/2026

El día que tu equipo deja de hablar

17/03/2026

La descarga de granos en puerto está en niveles máximos

14/03/2026

Argentina: Resumen de mercado; La inflación de febrero sorprendió levemente al alza

13/03/2026

Argentina: Resumen de mercado; Estado argentino alcanzó acuerdo con holdouts

12/03/2026

Daily Mercados 12-03-2026

12/03/2026

El mercado atento a los titulares de medio oriente

04/03/2026

Alerta global: escalada geopolítica y amenaza directa sobre energía y agricultura

02/03/2026

Últimas Noticias

Noticias financieras en tiempo real

Economía

Gobierno cede 1.871 km de rutas a privados en el marco de la Red Federal de Concesiones

Infobae Economía

Economía

Cuánto se gana al invertir $500.000 en un plazo fijo a 30 días en Argentina

Ámbito Economía

Economía

Vacunos: valores con altibajos en el Mercado de Cañuelas; el Índice Novillo en $4183,903

La Nación Economía

Economía

Authentic Brands comprará Ositos Cariñositos, una franquicia con más de US$12.000 millones en ventas

Bloomberg Negocios

Economía

138° Exposición Rural de Palermo: casi 2600 animales, vuelta de aves y presencia de Milei

Clarín Economía

Economía

Campodónico renueva al frente de la CIQyP con foco en competitividad e inversiones ligadas a Vaca Muerta

El Economista

Economía

Jubilados de Anses: Conocé los montos de julio 2026 y el posible bono

Infobae Economía

Economía

Cuánto cuesta la hora de limpieza en julio 2026: paritaria vigente y valores mensuales

Infobae Economía

Economía

Pampa Energía invertirá USD 4.500 millones en Rincón de Aranda bajo el RIGI

Infobae Economía

Bolsa de Valores Argentina

Mercado CerradoBYMAEn vivo

Cargando gráfico...

CRESCresud

$1.756,00

+0.98%

YPFDYPF S.A.

$71.125,00

+0.78%

PAMPPampa Energía

$5.120,00

+0.69%

Datos provistos por BYMA con 20 minutos de demora. No constituyen recomendación de inversión.

Riesgo País (EMBI+)426 pb-5 pb

JP MorganInflación

2.10%

Inflación i.a.

33.20%

UVA

$ 2.018,25

CER

1.461,6000

Agro & Commodities

Soja (CBOT)

421,82+1.9%

Maíz (CBOT)

172,83+6.4%

Trigo (CBOT)

219,27+3.2%

Ac. Soja (CBOT)

1.443,59-8.2%

Criptomonedas

BTC

US$ 58.701-1.4%

ETH

US$ 1.578-0.7%

XRP

US$ 1,05-0.3%

SOL

US$ 74,57+0.9%

USDT

US$ 1,00+0.0%

Aviso sobre los datos

Los datos se obtienen de fuentes públicas (BCRA, APIs de terceros). Los datos del dólar blue y MEP son referenciales.

Últimas Noticias

Infobae EconomíaEconomía

Ventas de autos 0 km subieron en junio, pero el semestre cerró 10% abajo respecto a 2025

Hace 7hClarín EconomíaEconomía

Caputo detalla avances económicos con foco en exportaciones y Vaca Muerta

Hace 7hInfobae EconomíaEconomía

Cocos compra Banco Voii y suma licencia bancaria para expandir su plataforma financiera

Hace 8hInfobae EconomíaEconomía

Gobierno cede 1.871 km de rutas a privados en el marco de la Red Federal de Concesiones

Hace 9hÁmbito EconomíaEconomía

Cuánto se gana al invertir $500.000 en un plazo fijo a 30 días en Argentina

Hace 10hLa Nación EconomíaEconomía