LO QUE PASÓ

A nivel local tuvimos un aluvión de datos económicos que impactaron de diferentes maneras en nuestro mercado financiero:

En primer lugar, el Lunes, se conoció el aumento del déficit fiscal primario, el cual se disparó un 60,7% en Febrero, comparado con el mismo mes de 2016, alcanzando los $26.747M. El aumento del gasto primario fue explicado, en mayor parte, por un incremento del 47% en las Prestaciones Sociales y una suba del 65,5% en Asignaciones Familiares. Si bien esta cifra a simple vista parece alta, sigue estando en consonancia con la meta deficitaria del Ministerio de Hacienda para este 2017, aunque de ello dependerá la creación de recursos para financiar el déficit. El ingreso de capitales producto del blanqueo será un buen puntapié para ello.

Por otro lado, la actividad económica subió en enero pasado un 1,1% interanual, mientras que cayó 0,5% mensual, según informó el Miércoles el Indec. Ello supuso un retroceso respecto del avance del 1,8% mensual que había registrado en diciembre 2016. El dato interanual positivo de enero del Estimador Mensual de Actividad Económica es el primero luego de ocho meses de caídas consecutivas y un resultado neutro en diciembre de 2016. Tendremos que estar atentos al desarrollo de este indicador clave para marcar el ritmo de todas las empresas nacionales que cotizan en nuestro mercado de renta variable.

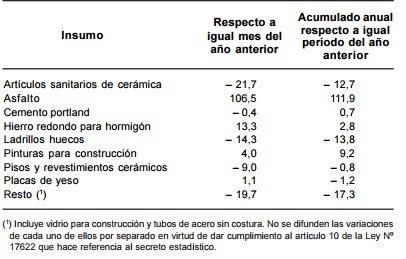

Si hablamos de datos importantes para el mercado de renta variable, quizás el que más atención tuvo durante esta semana, fue la evolución de la producción industrial y la construcción en febrero, que volvieron a mostrar números rojos, por lo que acumulan más de 12 meses de bajas consecutivas. En primer lugar, la actividad en las fábricas registró en el segundo mes de este año, una caída de 6% con relación a igual mes del año pasado, mientras que la construcción retrocedió 3,4%, informó el INDEC. Así, la actividad industrial cayó por decimosegundo mes al hilo y cerró el primer bimestre del año con un descenso de 3,5%, mientras que la construcción acumuló catorce bajas consecutivas, con un retroceso del 2,9% en lo que va del año, cifras que podrían impactar negativamente en empresas como Aluar, Siderar, Mirgor y Consultatio, integrantes del panel líder. Si bien el dato de construcción es preocupante, merece que hagamos un análisis al respecto: si se tomamos las variaciones de materias primas, en el acumulado durante el primer bimestre del año en su conjunto, en relación a igual período del año anterior, se observan subas de 111,9% en asfalto y 0,7% en cemento portland, un excelente dato para Holcim (JMIN), una de las principales productoras de cemento y hormigón. Por otro lado, los artículos sanitarios de cerámica tuvieron una caída de casi 22% en Febrero, con respecto al mismo mes del año pasado. Ferrum y Longvie, las principales afectadas.

fuente: INDEC

En lo que respecta al sector energético, la demanda eléctrica cayó 6,3% en febrero según informó la Fundación para el Desarrollo Eléctrico (Fundelec), donde las temperaturas fueron inferiores a las registradas en el mismo mes de 2016. En tanto las distribuidoras de jurisdicción nacional, en el área metropolitana de Buenos Aires, tuvieron una baja de 7,4% en su demanda de electricidad. Si bien este dato es negativo para el sector, estaba descontado por empresas como Edenor (EDN), las cuales anticiparon el ritmo cíclico de sus demandas.

Dentro del sector energético, se anunció el ya anticipado aumento de la tarifa de gas para Abril: un 10,2% en el precio del gas en boca de pozo, de 3,42 a 3,77 pesos por millón de BTU y un ajuste parcial, de cerca de 30%, para los servicios de transporte y distribución. Según el ministro la factura media mensual para el 51% de los usuarios, ya con impuestos, será de $ 250 y para otro 20% menor a $ 500. Y el impacto en la inflación sería como máximo de 0,3%. TNGO4, TGSU2, METR, DGCU y CAGP2, vieron con buenos ojos estas subas, todas participantes del mercado de distribución gasífera.

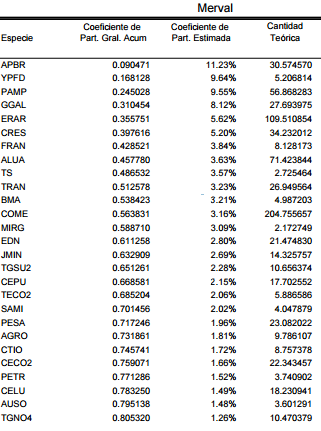

El índice MERVAL cerró la semana con una ganancia del 2,84%, alcanzando los 20.265 puntos básicos y con una racha de siete subas consecutivas, que lo llevo a nuevos máximos históricos. El volumen operado si bien fue bajo, creció levemente con respecto a la semana anterior.

La próxima semana arrancaremos el cuatrimestre con una nueva composición en MERVAL, entrando a participar en el índice las empresas Autopistas del Sol (AUSO) y Transportadora de Gas del Norte (TGNO4), siendo las salientes CARC y PSUR. Quizás una buena noticia para la diversificación del panel, que hoy en día tiene un 30% de su composición atada al Petróleo.

fuente: IAMC

El dólar por su parte, marcó el viernes una nueva baja que la llevó a perder 5 centavos y cerrar a 15,63 pesos, marcando un nuevo piso para este año que lo coloca en niveles de fines de noviembre pasado, en el segmento minorista. El dólar mayorista mostró un comportamiento similar al caer 2 centavos hasta los 15,39 pesos en el MULC. De esta forma, la divisa perdió 20 centavos esta semana.

Como adelantábamos la semana pasada, el dato más importante a nivel internacional lo tuvimos en Estados Unidos donde se informó la evolución final del PBI. El Producto Interno Bruto creció un 2,1% en el cuarto trimestre del año pasado, que se compara con la cifra de 1,9% reportada previamente en los estimaciones iniciales, precisó el Departamento de Comercio. En el tercer trimestre, la economía estadounidense se expandió un 3,5%. Esta suba con respecto a la previsión, quizás ponga en duda el gradualismo expresado por la FED en el aumento de tasas para lo que resta del año. Los índices en Nueva York operaron mixtos, ya que si bien económicamente el país sigue evolucionando hacia los objetivos planteados, la estabilidad política de Trump y el apoyo del Congreso sigue siendo débil para cumplir las promesas de mercado.

El crudo rebotó en los 47,08 dólares el día Lunes, volviendo a niveles por encima de los 50 dólares por barril, luego de más de 3 semanas. La caída en la producción de Libia, rumores de una extensión en el acuerdo de la OPEC y una subida de stocks menor a lo esperado en EEUU, fueron los principales drivers de la suba que dejó la posición Mayo en los 50,7 usd/barril. Petrobras (APBR) no estuvo afuera de su correlación casi perfecta con el commodity y marcó una suba del 7%. Tenaris (TS), por su parte marcó una leve recuperación del 6,7%.

LO QUE SE VIENE

Atentos a: Como es costumbre, Estados Unidos tendrá otra vez toda la atención puesta, cuando el día Viernes informe su dato de desempleo, el cual se estima se ubicará en el 4,7%, al igual que en Febrero. Un desempleo menor al esperado se traducirá en el fortalecimiento de la economía estadounidense.

A seguir: El último dato de stock de Crudo en EEUU arrojó un aumento de 890mil barriles, menor a lo esperado por el mercado. La próxima semana será clave para que el petróleo mantenga su soporte en los 50 dólares. El día Miércoles tendremos el usual reporte de inventarios.

A tener en cuenta: Finalizó este Viernes el plazo para realizar el blanqueo y por otro a partir del Lunes entrarán cerca de USD 7.000 millones, que se depositaron en efectivo en cuentas bancarias para entrar al sinceramiento fiscal y que obligatoriamente había que dejar seis meses sin tocar. Cuánto de estos fondos irán al mercado de capitales es la gran incógnita a seguir de cerca.

LA PERLA DE LA SEMANA: SANTANDER RIO

En la última semana se conoció que Santader Rio (BRIO) formalizaría la compra de la cartera de clientes y red de sucursales del Citibank. Con esta compra, Santander Río tendrá una red de 480 sucursales, más de 3.5 millones de clientes individuos, 260 mil clientes Pyme y 1.300 empresas corporativas. Según datos del sector, durante los últimos 15 años, Santander Río triplicó su cantidad de clientes y multiplicó por ocho las Pymes a las que brinda servicios. Asimismo, amplió su red de sucursales un 134%, al pasar de 205 a las 480, a partir de la adquisición de las sucursales de banca minorista de Citi en Argentina.

Con una perspectiva de crecimiento del sector financiero en Argentina, recomendamos la compra de BRIO, la cual además se encuentra relegada con respecto al promedio del sector, con un crecimiento de solo un 19% desde Marzo del año pasado. Actualmente cuenta con un PER de 11.75 por acción, levemente por abajo de GGAL. Aunque es una acción con poco volumen diario, con las últimas noticias creemos que podrá aumentar sus operaciones en las próximas semanas.