Resumen semanal

La semana pasada terminó con el real recuperando terreno luego de la fuerte devaluación del jueves, cotizando a 3.253 R$/usd. al día viernes. Esta recuperación, sumado a otros factores como algunos excesos de lluvias en las planicies y la zona núcleo de EE.UU., llevó al maíz y a la soja a operar en suba para la mejora de los precios.

Tras la caída del 3,2% de la cotización de la soja del día jueves en Chicago, con una baja superior a 11 usd/t., al cierre de la semana las subas fueron de 3,03 usd/t. y de 2,76 usd/t. para las posiciones julio y agosto, con ajustes en 350,17 usd/t. y de 350,63 usd/t. Así, en el balance semanal la soja en Chicago perdió 1,04 y un 1,09% frente al cierre de una semana atrás en 353,84 y de 354,49 usd/t.

En el Mercado a Término de Buenos Aires (Matba), la posición mayo de la soja se mantuvo estable, en 246,50 usd/t., mientras que julio sumó 2,20 usd al cerrar con un ajuste de 250,20 usd/t. En el balance semanal, estos contratos ganaron un 1,32 y un 1,30% frente a los precios vigentes el viernes anterior, de 243,30 y de 247 dólares.

La devaluación de la moneda brasileña por un nuevo escándalo de corrupción perjudicó la competitividad de las exportaciones de soja de Estados Unidos y alentó a los agricultores del vecino país a vender luego de la cosecha récord de este año. Anteriormente, la firmeza que exhibía el real generaba según diferentes fuentes muy poco incentivo para que el farmer brasileño vendiera. Ello explica los negocios del jueves cuando, luego de su mayor devaluación en 14 años, varios analistas estimaron que en Brasil se negociaron entre 1.5 / 2.0 millones de toneladas de soja.

Safras & Mercados estimó la semana pasada que se lleva comercializada el 50% de la soja 2016/2017 de Brasil contra el 67% del año anterior, pero esto números no incluyen lo comercializado la semana pasada.

El dólar esta semana terminó en 15.95 ars (1:15.95) y los compradores estuvieron activos durante toda la semana. El precio de la soja estuvo entre 3.830 y los 3.830 ars/t. y se llegó a pagar hasta 3.900 ars/t. con entrega contractual. La oferta por soja 2017/2018 sigue buscando valores en 250 usd/t.

El farmer selling de soja lo estimamos para la semana que pasó en 1.95 millones de toneladas, contra 1.2 millones de toneladas y 1.23 hace tres semanas. El acumulado durante el mes de abril lo estimamos en 3.1 millones de toneladas a precio y un total negociado en 6.6 millones de toneladas. En lo que va de mayo estimamos negociado a precio algo más de 4.35 millones de toneladas.

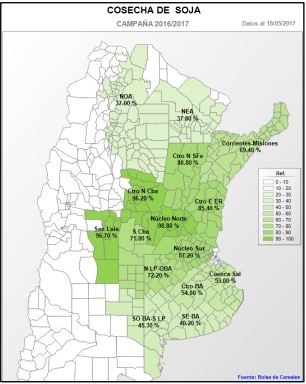

La Bolsa de Cereales de Buenos Aires estima el avance de la cosecha de soja 2016/2017 en 74.7% de la superficie apta con un avance interanual de 13.6 puntos contra el 66.5% de la semana anterior, promediando un rinde de 32.9 qq/ha contra 34.4 qq/ha. Aún restan por cosechar una superficie próxima a 4,6 millones de hectáreas, de las cuales un 30 % se encuentran sobre el norte del país (regiones NOA y NEA), otro 35 % en regiones afectadas por excesos hídricos (Sur de Córdoba, Núcleo Sur, Norte de La Pampa y Oeste y Centro de Buenos Aires) y un 20 % en el Sudeste y Sudoeste de Buenos Aires y Sur de La Pampa.

Según datos de Agroindustria al 10 de mayo, las ventas de soja 2016/2017 alcanzan a un 33.6% contra 38% un año atrás con un acumulado de 19.2 millones de toneladas de ventas con un farmer selling a precio de 8.4 millones de toneladas, un 14.7% contra 25% el año pasado.

Según datos de Agroindustria al 10 de mayo, las ventas de soja 2016/2017 alcanzan a un 33.6% contra 38% un año atrás con un acumulado de 19.2 millones de toneladas de ventas con un farmer selling a precio de 8.4 millones de toneladas, un 14.7% contra 25% el año pasado.

Por el lado del maíz se negoció entre 2.400 ars y 2.500 ars/t. con entrega contractual y entre 145 usd/t. y 150 usd/t. con entrega junio. Por el maíz con entrega en diciembre se llegó a pagar 150 usd/t. Por negocios para la cosecha 2018 se pagó hasta 155 usd/t. con entrega marzo, abril y mayo de 2018 y se negociaron 50.000 toneladas de maíz nuevo.

El farmer selling de maíz lo estimamos en 191.000 toneladas contra 61.000 toneladas la semana pasada contra 95.000 toneladas hace tres semanas. El line-up total de maíz al 17 de mayo en 1.2 millones de toneladas y un line-up total para todo mayo en 2.51 millones de toneladas. Como ya comentamos durante estos días, hay que seguir muy de cerca las entregas de maíz por el atraso total que tenemos en la cosecha y las complicaciones propias del clima, problemas de caminos y lluvias. La semana pasada llegó a valer hasta 2.500 ars/t. y aparecieron oportunidades de negocios “a fijar precio” por pizarra hasta fin de año.

La semana pasada la Bolsa de Cereales de Buenos Aires estimó el avance de la cosecha de maíz 2016/2017 en un 33.1% de la superficie apta a nivel nacional contra 31.8% la semana anterior. Con una producción parcial en chacra en 14.6 millones de toneladas. El rinde medio nacional se ubicó en 88.3 qq/ha y su estimación de producción total en 39.0 millones de toneladas.

Los números que exhibe la provincia de Córdoba con el maíz reflejan un potencial para industrializar el cultivo. Según un informe de FADA, de los 11.6 millones de toneladas que se produjeron en 2015, el 50% tuvo como destino la exportación, mientras que el resto se dirigió al consumo interno (20%) y otros usos (30%). De las 2.3 millones de toneladas que se destinaron al procesamiento local, un 11% fue para la ganadería, un 6% para etanol y el 3% para la molienda húmeda y seca.

La Bolsa de Cereales de Buenos Aires informó en su último PAS que durante las últimas dos semanas se comenzaron a relevar las primeras implantaciones de trigo para la campaña 2017/18, principalmente en las regiones NOA, NEA, Centro-Norte de Córdoba y Santa Fe. Si bien sobre algunos sectores del sur de Córdoba, oeste y centro de Buenos Aires, prevalecen excesos hídricos sobre ambientes más bajos, aún restan algunas semanas para iniciar con la ventana óptima de siembra. En paralelo, el estado hídrico que varía de adecuado a óptimo en gran parte del área agrícola nacional, favorece el incremento en la intención de siembra del cereal con respecto al ciclo previo. De esta manera, la proyección de área a implantar se mantiene en 5.500.000 hectáreas para la campaña en curso, cifra que de concretarse reflejaría un aumento interanual del 7,8 % contra 5.1 millones de hectáreas la campaña anterior. El progreso nacional de siembra alcanzó 2,8 % de la superficie proyectada, luego de registrar un avance intersemanal de 1,6 puntos porcentuales y un adelanto en comparación al ciclo previo de 1,1 %, que se explica por la buena oferta de humedad en las regiones del norte del país.

Días antes del inicio formal de la siembra de trigo 2017/2018 en la Argentina, que según la proyección de la Bolsa de Cereales de Buenos Aires crecería un 7,8% respecto de la campaña anterior, al pasar de 5,1 a 5,5 millones de hectáreas, las primeras estimaciones en cuanto a la oferta global abren una oportunidad de negocios para la mercadería doméstica, dado que varios de los principales proveedores verían menguadas sus cosechas.

Esta semana en el mercado local se conocieron negocios de trigo para esta campaña a niveles de 2.550 ars/t. y 2.600 ars/t. con entrega contractual y condición cámara. Sigue sin hacerse mucho volumen de negocios de trigo con calidad. El productor no lo vende y estimamos que no se equivoca. El precio no es tentador para vender.

Los fondos no-comerciales en CBOT al 16 de mayo en Soja su posición vendida se encuentra en -58.607 contratos contra -59.470 semana anterior contra -70.388 contratos hace tres semanas con una liquidación de contratos por 863. En el caso del Maíz, la posición vendida en -218.488 contratos (6.710) contra -225.198 contratos la semana anterior contra -197.944 contratos hace tres semanas atrás. En Trigo en el mercado de referencia en Chicago su posición vendida en -151.397 contratos (-14.583) contra -136.814 contratos de la semana pasada contra -150.900 contratos hace tres semanas.

Los fondos no-comerciales en CBOT al 16 de mayo en Soja su posición vendida se encuentra en -58.607 contratos contra -59.470 semana anterior contra -70.388 contratos hace tres semanas con una liquidación de contratos por 863. En el caso del Maíz, la posición vendida en -218.488 contratos (6.710) contra -225.198 contratos la semana anterior contra -197.944 contratos hace tres semanas atrás. En Trigo en el mercado de referencia en Chicago su posición vendida en -151.397 contratos (-14.583) contra -136.814 contratos de la semana pasada contra -150.900 contratos hace tres semanas.

Recomendaciones comerciales soja y maíz

Soja

Las condiciones del mercado de la oleaginosa siguen mostrando fundamentals pesados que no nos auguran una escalada de precio profunda, por lo tanto seguimos recomendando exponernos a un alza limitada.

- La suba en la volatilidad implícita de las opciones observada en las últimas ruedas y las escasas expectativas se subas pronunciadas nos sugieren nuevamente lanzar opciones Call. Como por ejemplo hoy se podría lanzar Call 256 a 11 dólares. Hoy estaríamos vendiendo a 11U$S pór encima del mercado con un techo en 267 y con una cobertura ante caída del precio hasta un 4%.

- La estrategia PISO TECHO (caompra Put y venta Call) también es una alternative para un menu con estas expectativas de precio. Hoy encontramos en el Mercado, entre otros:

- PUT 272, Call 276 : Piso 247,30 y Techo 271,3 con un costo de 4,7 neto.

- PUT 244, Call 276: Piso 242,90 y Techo 274,90, con un costo de 1,1 neto.

Me inclino mayormente por la segunda opción por su menor costo y un mejor aprovechamiento de una suba potencial.

Maíz

Con el mercado de maíz todavía invertido (posiciones cercanas más caras que las más lejanas), las tasas de lebacs a niveles actuales y expectativas de que todavía puede haber un movimiento al alza seguimos recomendando Vender el maíz colocar en lebacs (cubierta o no con Futuro dólar) y comprar Call. Vender hoy y comprar Call es similar a comprar un PUT, sin embargo al estar invertido el mercado, comprar el PUT en mercado no convendría bajo ningún aspecto. Por ejemplo:

Para la posición Julio tenemos en mercado:

- PUT 146 a 4,60, es decir piso de 141,40. Por encima de 146 vende a Mercado MENOS 4,6.

- CALL 150 a 0,80, es decir vendiendo en 153 hoy, tendríamos un piso en 152,20. Por encima de 150 vende a Mercado MAS 2,2 es decir que no sólo nos estaría saliendo gratis el PUT sino que nos estarían “pagando” U$S2,2. A esto le deberíamos sumar el rendimiento de la colocación.