Resumen semanal

En el día de la fecha, se publicó en el Boletín Oficial el “Plan Quinquenal Integrado China-Argentina para la Cooperación en Infraestructura (2017-2022)” el cual tiene por objetivo “promover la cooperación económica” entre ambos países. En este marco, algunas de las obras que financiará el país asiático serán: la rehabilitación de los trenes San Martín, Mitre, Roca, Urquiza y Belgrano cargas; Centrales nucleares IV y V; el polo energético Zárate, entre otras. Asimismo, Mauricio Macri comenzó hoy su gira por Emiratos Árabes, China y Japón en las cual buscará nuevos lazos comerciales e inversiones en materia de energía, transporte e infraestructura.

Analizando el nivel de actividad, en la semana el Índice Construya señaló que, en el cuarto mes del año se apreció un crecimiento interanual de 6,6%, por lo que el primer cuatrimestre acumula una suba de 0,9 puntos porcentuales. Asimismo, en términos desestacionalizados, se observó la tercera suba consecutiva al registrarse un incremento mensual de 1,3%.

Otro indicador del nivel de actividad fue provisto por el INDEC. En el informe de venta de maquinarias agrícolas, se pudo observar un nivel de facturación de $5.740,2 millones. Esta cifra representa un incremento nominal de 88,8%, por lo que en términos reales la variación se estableció en 48,1%. Del mismo modo, analizando las unidades vendidas respecto a igual periodo de 2016, se observa crecimiento en todos los segmentos. En consiguiente, los tractores tuvieron un alza interanual de 74,8% (83,8% del total fueron de origen nacional); los implemento lograron una suba de 25% (84,1% nacional); las cosechadoras un aumento de 24,6% (62,5%), mientras que las sembradoras un alza de 23,9%.

Respecto a la política monetaria, este martes la entidad presidida por Federico Sturzenegger decidió mantener inalterada la tasa de política monetaria, por lo que el corredor de pases a siete días continúa rindiendo 26,25%. La decisión se basó en que el nivel inflacionario observado en abril se situó por encima del sendero correspondiente a las metas de inflación establecidas para 2017 (12% – 17%). Del mismo modo, la Letra del Banco Central a menor plazo ha incrementado su rendimiento en el mercado secundario hasta un 25,4% debido a las mayores colocaciones por parte de la entidad monetaria con el objetivo de hacer más eficiente y dinámico el proceso de desinflación.

En el ámbito internacional, este domingo, a través de la segunda vuelta de las elecciones presidenciales de Francia, el candidato socioliberal Emmanuel Macron se impuso por sobre la ultraderechista Marine Le Pen con el 65,7% de los votos. Por lo tanto, las probabilidades de salida del país galo de la Unión Europea se han disipado, restaurando la calma y generando expectativas positivas para el rumbo de la economía internacional. El hecho constituye un freno a la oleada aislacionista iniciada el año pasado con el Brexit y el triunfo de Trump en Estados Unidos.

Arriba de la meta

Esta semana se dio a conocer el décimo segundo dato consecutivo de inflación por parte del INDEC, luego de la declaración de la emergencia estadística y la recuperación del instituto. De esta manera, se cumplió un año de correcta medición de la variación de precios y se obtuvo el primer dato de inflación interanual confiable elaborado por el INDEC de los últimos diez años y medio. Este dato indicó que, en los últimos 12 meses, para el área metropolitana de Buenos Aires (CABA y partidos del conurbano), el promedio de precios al consumidor aumentó un 27,5%.

Dicho incremento se debió a una suba del 25,9% en los precios que componen la denominada “inflación núcleo”, un incremento del 20,8% de los precios estacionales y un alza del 35,6% en los precios regulados o administrados. Como lo muestra la dinámica desde la llegada del gobierno de Macri, se mantiene la tendencia de precios regulados que crecen por encima del resto, empujando, de este modo, al promedio general de precios algunos puntos hacia arriba. El reacomodamiento de precios relativos y la eliminación de subsidios a los servicios públicos, pone ciertos límites al proceso de desinflación en el corto plazo.

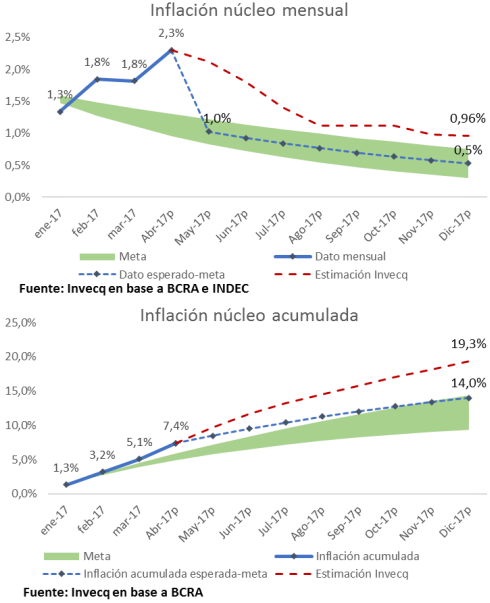

Lo relevante de aquí en más es preguntarse, con estos datos, cómo es la situación de cara al cumplimiento de la meta de inflación que se impuso el Banco Central para este año. Recordemos que la institución dirigida por Federico Sturzenegger se puso como meta lograr una inflación interanual en diciembre de este año que se ubique en una banda del 12%-17%. En los gráficos se representa esta meta, pero en términos de la inflación núcleo, es decir, descontado el efecto tarifario. Para ello, se estimó cuál sería el impacto de la suba de precios de los servicios públicos durante 2017 y se lo descontó de la meta general. Así, la meta del 12-17%, en términos de inflación núcleo, equivale a una meta con bandas “más exigentes”: una banda inferior del 9,4% y una superior del 14,4%. Es decir que, para cumplir con la meta del BCRA, el índice de precios núcleo no podría aumentar más de un 14,4% en todo el año. Lógicamente, para que esto ocurra es necesario que la variación de precios núcleo mensual tenga determinado recorrido que lleve a acumular una variación de precios a diciembre de este año inferior o igual a la banda superior. Además, inmersos en un proceso de desinflación y viniendo de un año 2016 en el cuál la inflación se aceleró, dicho sendero consiste en un sendero descendente, es decir, con variaciones mensuales cada vez más pequeñas. Esto es lo que está representado en ambos gráficos con las bandas de color verde. En el primero, la banda indica los límites inferiores y superiores de la inflación núcleo mensual y, el segundo, indica los límites que esas inflaciones mensuales del gráfico de arriba irían acumulando a lo largo del año. La línea azul continua, muestra la evolución de los precios en los primeros cuatro meses del año. Cómo puede observarse claramente en el primer gráfico, luego de un muy buen dato de enero (se ubicó incluso por debajo del límite inferior), los datos de febrero marzo y abril se han ubicado bastante por encima del área verde. Consecuentemente en el gráfico de abajo, la inflación núcleo acumulada (7,4%) se ha desviado del que debería ser el sendero para esa altura del año (entre 5 y 6%). La tarea del BCRA consiste en torcer la tendencia de los precios para que la variación mensual se ubique dentro del área verde. Consecuentemente, la variación acumulada de precios sería cada vez menor hasta lograr llegar a diciembre con la inflación acumulada deseada. Lo cierto es que dicha tarea no parece estar resultándole sencilla al BCRA. De hecho, dados los primeros cuatro datos del año, el BCRA sólo lograría cumplir la meta de diciembre si, a partir de mayo, lograra ubicar la inflación núcleo mensual en el centro de la banda de metas (línea azul punteada).

Sólo así, la inflación núcleo acumulada al último mes del año sería del 14% y quedaría en el rango de meta buscado por el BCRA. Este 14% (estrictamente podría llegar hasta el 14,4%) sumado a los puntos extra que le agregan los precios regulados, arrojaría una inflación total del 17%, el límite superior de la meta general.

A la vista de los primeros cuatro datos del año, y según nuestras estimaciones, es muy poco probable que el BCRA logre torcer la tendencia de precios en tal magnitud de lograr colocar la inflación mensual de los meses siguientes en el centro del área. En nuestra opinión la inflación de los próximos meses mostrará una tendencia descendente, pero de menor magnitud a la necesaria para el cumplimiento de la meta, similar a la graficada en línea roja punteada. Esta tendencia arrojaría una inflación núcleo acumulada hacia fin de año superior al 19% y una inflación general en torno al 22%. Esta cifra representa un claro incumplimiento de la meta del Banco Central para el año en curso, pero constituiría, sin embargo, la inflación más baja desde el año 2009.