La gran pregunta que se hacen los inversores es cuál es el mix óptimo entre bonos en pesos y dólares en este nivel de Tipo de Cambio.

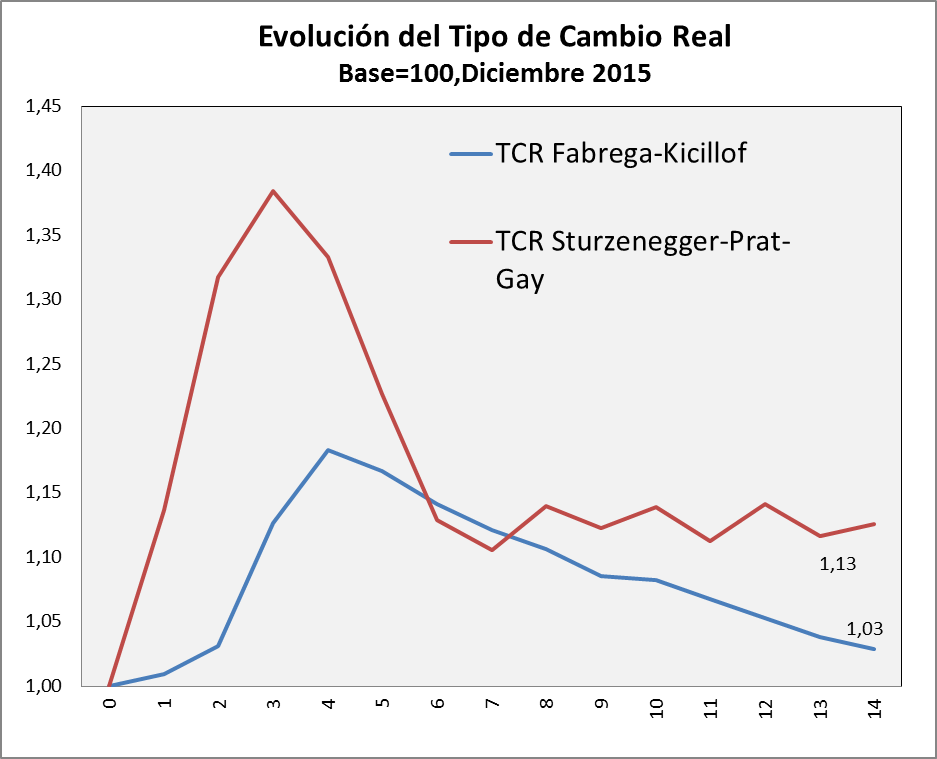

Acorde al Lic. Horacio Costa, Director de DPA, Consultora en Economía y Finanzas con quien tenemos una alianza estratégica, el Tipo de Cambio Real en febrero de 2017 es 6% superior al nivel previo a la gestión del gobierno de Macri. Esto significa que el tipo de cambio actual es el equivalente de $10,40 del 17 de diciembre de 2015, fecha en la cual la cotización del dólar alcanzaba a $9,80.

A este nivel de tipo de cambio, el Balance Cambiario del Banco Central, muestra una sostenida demanda (neta) de divisas por Atesoramiento y Turismo, que alcanzó en el año 2016 a US$ 19.000 millones, y que en el primer bimestre de 2017 llegó a US$ 5.800 millones (un ritmo de demanda dos veces superior).

En 2017, con una saldo de la balanza comercial estimado levemente negativo, y las colocaciones de deuda en divisas para financiar el déficit fiscal total del gobierno nacional que surgen del programa financiero anunciado por el gobierno, más las colocaciones de deuda externa de las Provincias, la oferta de divisas resultaría inferior a la proyección de demanda de divisas por Ahorro y Turismo.

En consecuencia, el equilibrio del mercado cambiario dependerá de la decisión del sector privado de realizar cambios de portafolio, de dólares a pesos, de los fondos exteriorizados, y eso requerirá de una tasa de interés en pesos superior a la expectativa de aumento del tipo de cambio más la tasa de retorno de los bonos soberanos emitidos en dólares. Esto no es descartable pero podría requerir de un nivel de tasa de interés real por encima de la razonable para recuperar el Consumo y la Inversión.

Habiendo dicho lo anterior, deberíamos separar el corto (4 meses) del mediano o largo plazo.

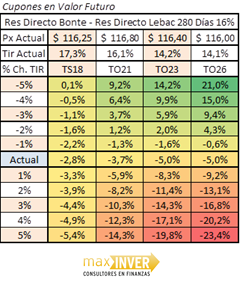

En el corto plazo, las inversiones en pesos resultarían las ganadoras, siendo las Lebac (en todos sus plazos) la mejor alternativa. En el cuadro siguiente se presenta cuanto se ganaría / perdería en exceso comprando un bono soberano a tasa fija en lugar de una Lebac a 280 días a diferentes cambios de TIR.

Los activos a tasa fija en pesos resultarían una alternativa superadora sólo si se verificaran caídas en la TIR superiores a 2 puntos porcentuales (hoy se encuentran entre 14% y 17% dependiendo el plazo), siendo muy baja la probabilidad de que eso ocurra en el corto plazo.

En el mediano plazo, las inversiones en dólares serían preferibles. En el cuadro siguiente se puede observar el Rendimiento Total esperado de la inversión en distinto tipo de bonos en dólares.

Las proyecciones de TIR suponen para aquellos activos con vencimientos superiores a 2025, un diferencial de 400 b.p. de rendimiento del activo en comparación con un activo similar de USA (y una penalización extra de 10 b.p. por ley argentina) y un aumento de 25 b.p. en toda la curva de bonos de bonos de USA. Para los bonos con vencimiento previo al 2026 la tasa proyectada resulta de multiplicar 2,25 veces la tasa de referencia americana (más los 25b.p. mencionada previamente).

Éste escenario implica mantener el mismo nivel de TIR vigente en los bonos más cortos y una caída de TIR como máximo de 0,5 puntos porcentuales en los bonos más largos. En consecuencia, los bonos cortos devengan los cupones corrientes hasta fin de año, mientras que los bonos más largos además del devengamiento tendrán una ganancia de capital, acentuada por su duración.

El resultado es que, si se verifica el escenario, los bonos cortos tendrán un rendimiento directo a fin de año en torno al 5% y los bonos más largos tendrán rendimientos directos en torno al 10% lo que los convierte en más atractivos en términos relativos. Cabe destacar que el AY24 (Bonar 24) es el activo con menor potencial, dado que resulta caro comparado con bonos de similar plazo.

De todos modos, más allá de la estabilidad de la tasa de los bonos del tesoro americano durante las últimas semanas, es deseable comprar instrumentos de cobertura donde uno pueda reducir el efecto negativo de un movimiento alcista mayor de estas tasas para los bonos locales.

EL armado de la cartera de inversión dependerá, entre otros aspectos, de si se tiene una filosofía de inversión “pasiva” o “activa”.

(*) Marcelo Elbaum es Master en Bancos por la Universidad de Siena, Italia y Master en Finanzas por la City University de Londres, Inglaterra. En el ámbito privado es Director de MAXINVER, Consultores en Finanzas. Es docente en el ámbito local y el internacional, en Oxford, Suiza, Latinoamérica entre otros.

Es autor de los libros: Administración de Carteras de Inversión. Hombre Rico, Hombre Pobre y Ser Rico es posible. Estos dos últimos traducidos al portugués y editado en España actualizado a dicha realidad y columnista de la Revista Noticias.