Una Argentina sin sendero de solvencia fiscal sigue siendo lamentablemente, una nación de frontera. El rendimiento al que salió el bono 2117 fue de 7.91%. Si uno supusiera la reinversión de todos los flujos de dicho bono al 7.91% anual entonces, una persona que invirtiese 100 dólares hoy, dejaría para su tataranieto una herencia de 202,381 dólares (si es que, para entonces, decidimos pagarlo). El objetivo de esta nota no es comentar sobre por qué dicha emisión se hizo de forma tan sorpresiva para el público, sino enfatizar la lógica técnica detrás de los 100 años de madurez.

Una Argentina sin sendero de solvencia fiscal sigue siendo lamentablemente, una nación de frontera. El rendimiento al que salió el bono 2117 fue de 7.91%. Si uno supusiera la reinversión de todos los flujos de dicho bono al 7.91% anual entonces, una persona que invirtiese 100 dólares hoy, dejaría para su tataranieto una herencia de 202,381 dólares (si es que, para entonces, decidimos pagarlo). El objetivo de esta nota no es comentar sobre por qué dicha emisión se hizo de forma tan sorpresiva para el público, sino enfatizar la lógica técnica detrás de los 100 años de madurez.

Una ineludible tríada entre duration, paridad y madurez, con un solo grado de libertad. Como explicaré más abajo, alargar la curva sirve y mucho porque si dicho punto tracciona, se lleva hacia abajo a todos los puntos anteriores, reduciendo, por lo tanto, riesgo país en forma generalizada y para una nación como la nuestra, que planea seguir endeudándose masivamente por los próximos años, no es un detalle trivial. Si se toma entonces, a la duration alta (por ejemplo 13.64 años) como dada, se hace necesario, dado nuestro elevado riesgo país, resignar una de dos cosas: a) o se alarga duration, bajando cupones y reduciendo madurez, al costo de menor paridad o b) se alarga duration, aumentando cupones y extendiendo madurez considerablemente, sin resignar paridad. Claramente, ceteris paribus (duration constante) existe un tradeoff (intercambio) entre paridad inicial del bono emitido y su madurez. A igual duration, si se quiere mayor paridad se debe aumentar madurez, si se acepta menor paridad, se puede reducir la madurez; no hay free-riding. Recuerden que, mayor paridad significa que para un nocional dado, el emisor se lleva más dólares hoy, al emitir el bono.

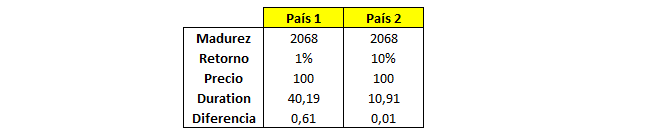

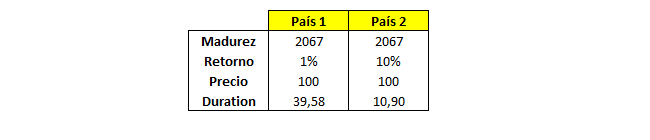

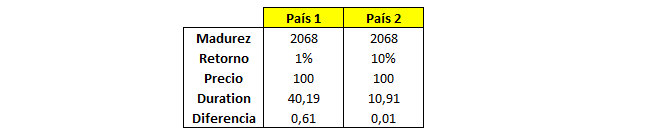

El riesgo país como condicionante de la duration. Mucho se habló del bono al 2117 y demasiada retórica política se esgrimió en su contra. Para entender este bono se hace necesario comprender la relación que existe entre el riesgo país al que descuenta un instrumento de renta fija y la duration alcanzable. Supongamos inicialmente dos países distintos, ambos emitiendo un bono bullet (amortiza todo al final) a 50 años y a paridad, o sea, el mercado hoy paga 100 por dichos bonos. El país 1 suponemos, tiene una curva horizontal de rendimiento de 1% y el país 2, una de 10%, claramente, existen enormes diferencias en riesgo país. Imaginemos que inicialmente ambos países emiten su respectivo bono resultando en lo siguiente:

Supongamos ahora, que ambos países deciden alargar la duration de sus respectivas curvas de rendimiento sin resignar paridad, o sea, emitirán bonos más largos, pero a valor 100. Si ambos países alargasen la madurez de sus bonos en un año (venciendo en 2068) sus respectivas durations serían:

Supongamos ahora, que ambos países deciden alargar la duration de sus respectivas curvas de rendimiento sin resignar paridad, o sea, emitirán bonos más largos, pero a valor 100. Si ambos países alargasen la madurez de sus bonos en un año (venciendo en 2068) sus respectivas durations serían:

Claramente, a paridad 100, los países de bajo riesgo pueden incrementar duration y, por lo tanto, alargar su curva de rendimientos con relativa flexibilidad. El país 1, con incrementar un año la madurez de su bono, alcanza un incremento de duration de 0.61 años, mientras que el país 2 de alto riesgo, solo puede incrementar su duration en 0.01 años dada la misma extensión de madurez. Conclusión 1: si un país de alto riesgo pretende alargar su curva de rendimiento sin resignar paridad, entonces, debe aumentar sustancialmente la madurez de sus bonos. Debería quedar claro que el nivel de riesgo país condiciona muy significativamente la estructura temporal de la curva si es que se quiere emitir a paridad o cercano a ella. Conclusión 2: en países de alto riesgo, si se quiere emitir a paridad, la duration es muy poco sensible a la extensión de la madurez. Podríamos denominar a esta patología de la curva como “la trampa de riesgo país”. Por alagar duration y preservar paridad, el país 2 indefectiblemente, se ve obligado a emitir un bono larguísimo.

Claramente, a paridad 100, los países de bajo riesgo pueden incrementar duration y, por lo tanto, alargar su curva de rendimientos con relativa flexibilidad. El país 1, con incrementar un año la madurez de su bono, alcanza un incremento de duration de 0.61 años, mientras que el país 2 de alto riesgo, solo puede incrementar su duration en 0.01 años dada la misma extensión de madurez. Conclusión 1: si un país de alto riesgo pretende alargar su curva de rendimiento sin resignar paridad, entonces, debe aumentar sustancialmente la madurez de sus bonos. Debería quedar claro que el nivel de riesgo país condiciona muy significativamente la estructura temporal de la curva si es que se quiere emitir a paridad o cercano a ella. Conclusión 2: en países de alto riesgo, si se quiere emitir a paridad, la duration es muy poco sensible a la extensión de la madurez. Podríamos denominar a esta patología de la curva como “la trampa de riesgo país”. Por alagar duration y preservar paridad, el país 2 indefectiblemente, se ve obligado a emitir un bono larguísimo.

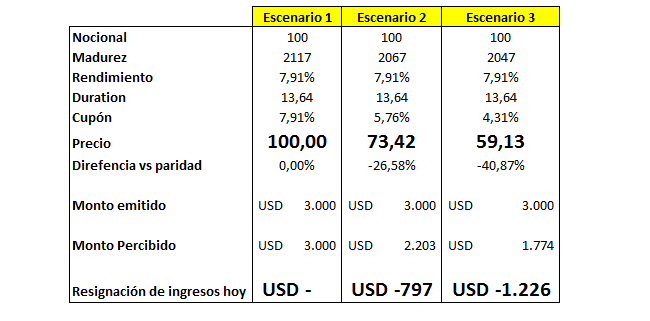

Nada es gratis en finanzas, aunque muchos políticos así lo cuenten: ¿se podría haber hecho diferente? La respuesta es sí, pero hubiera tenido costos. En este caso, supongamos que el país 2 quiere incrementar la duration de su curva, pero a la vez, no quiere aumentar sustancialmente la maduración de sus vencimientos. En este caso, existe una sola forma de hacerlo: se deberán bajar los cupones de los bonos, resignando indefectiblemente ingresos presentes (paridad) o sea, el bono deberá emitirse a un valor inferior a 100. Analicemos este escenario:

Si bien, el bono 2117 se emitió levemente bajo la par, con un cupón de 7.125% y un rendimiento de 7.91%, para simplificar el punto y hacer énfasis en la estructura, supondremos que nació a paridad. Los tres escenarios de la tabla son iguales en algo: el rendimiento y la duration se exigen iguales (ignoro efecto convexidad). Entonces, para el escenario 2 como vemos, el bono madura 50 años antes que en el escenario 1 y, por lo tanto, para alcanzar la misma duration y rendimiento, se debe necesariamente bajar los cupones de 7,91% a 5,76%. ¿Y cuál es el impacto? Al ser menores los cupones y al descontar al mismo riesgo país, el precio de emisión primaria sería USD 73,42 vs USD 100. Y si considerásemos un caso aún más extremo, llegaríamos al escenario 3, en donde el cupón seria de 4.31% y el valor de emisión de los bonos de USD 59.13. Como vemos, si como muchos politos pedían ayer, se quisiese bajar la madurez del bono emitido, necesariamente se deberían resignar parte de los ingresos iniciales de emisión. Conclusión 3: si se decide alargar duration sin extender madurez, no queda otra opción que colapsar cupones y paridad resultante, lo que minimiza los ingresos iniciales de emisión.

Si bien, el bono 2117 se emitió levemente bajo la par, con un cupón de 7.125% y un rendimiento de 7.91%, para simplificar el punto y hacer énfasis en la estructura, supondremos que nació a paridad. Los tres escenarios de la tabla son iguales en algo: el rendimiento y la duration se exigen iguales (ignoro efecto convexidad). Entonces, para el escenario 2 como vemos, el bono madura 50 años antes que en el escenario 1 y, por lo tanto, para alcanzar la misma duration y rendimiento, se debe necesariamente bajar los cupones de 7,91% a 5,76%. ¿Y cuál es el impacto? Al ser menores los cupones y al descontar al mismo riesgo país, el precio de emisión primaria sería USD 73,42 vs USD 100. Y si considerásemos un caso aún más extremo, llegaríamos al escenario 3, en donde el cupón seria de 4.31% y el valor de emisión de los bonos de USD 59.13. Como vemos, si como muchos politos pedían ayer, se quisiese bajar la madurez del bono emitido, necesariamente se deberían resignar parte de los ingresos iniciales de emisión. Conclusión 3: si se decide alargar duration sin extender madurez, no queda otra opción que colapsar cupones y paridad resultante, lo que minimiza los ingresos iniciales de emisión.

¿Por qué es importante extender la curva de rendimientos? Tengo la sensación de que lo actuado por el Ministerio de Finanzas tiene el objetivo de alargar la curva para que este bono largo sea operado por el mercado y capture la expectativa positiva que hoy en día impacta a la Argentina. A pesar de que sigamos siendo un país frontera, de acuerdo a lo anunciado ayer por Morgan Stanley, no creo que sea un drama, más allá de lo que acontezca en los próximos días a nivel de precios de mercado, en especial para renta variable. En un entorno favorable para renta fija argentina, el bono más largo “operaría como una pesa” ejerciendo presión descendente a toda la curva de rendimientos dándole mayor aceleración potencial. Un descenso en toda la curva, exacerbada ahora por el bono más largo, abarataría en el futuro mediato el costo de capital.

¿Cuál es el drama detrás del bono de 100 años? De acuerdo a la información que disponemos, no parecería ser una emisión muy grande por lo que no hay ningún drama en este bono “histórico” que acabamos de crear desde el punto de vista financiero. La tragedia, sin embargo, sigue siendo la misma de los últimos setenta años: seguimos gastando más de lo que generamos y con este bono o sin él, la Argentina de hoy, como la de ayer, no tiene respuestas al problema del déficit fiscal. Ayer, los mercados internacionales decidieron dejarnos en zona de frontera con un mensaje muy claro: el equilibrio general sigue sin cerrar y la pasividad del Ministerio de Hacienda nos sigue condicionando como no-emergente.