El resultado de los comicios es, como siempre, incierto. Sin embargo, los inversores pueden diseñar estrategias para ganar ante este escenario, más allá de que el mercado suba o baje tras conocerse ganadores y perdedores

Se acercan las elecciones. Crece la incertidumbre y la volatilidad en el mercado. Como en todos los comicios, los resultados son imposibles de anticipar de manera inequívoca. Si bien las encuestas pronostican resultados, los márgenes de error son elevados, tal como ocurrió en las elecciones de 2019.

De esta manera, tampoco se sabe cuál va a ser el rumbo que tomará el mercado, aunque si se espera que haya un aumento de la volatilidad. En este contexto, se pueden armar estrategias para apostar a una mayor variabilidad, independientemente de la dirección que tome el mercado.

Como en vísperas de toda elección, en estos momentos los análisis fundamentales o técnicos llevados a cabo por los analistas del mercado financiero quedan en un segundo plano ya que el movimiento de los activos dependerá de un evento que no puede ser medible ex ante.

El problema es que hoy no sabemos qué va a pasar y la operatoria en los mercados financieros se torna aún más compleja.

Con lo cual, este tipo de eventos con resultado binomial dispara una pregunta interesante: ¿Cómo operar en el mercado financiero ante eventos con resultados binomiales?

TARDES BINOMIALES: APOSTANDO A LA VOLATILIDAD

Más allá de la dirección que tome el mercado, lo que casi seguro ocurrirá es que veremos un movimiento exagerado, es decir, un contexto de mayor volatilidad.

El movimiento de las acciones y bonos dependerá de un evento incierto, por lo que los inversores se enfrentan a un escenario binomial. Si el resultado electoral es a favor de la oposición, probablemente el mercado reaccione positivamente. En cambio, si el Gobierno gana las elecciones, el movimiento de los activos será a la baja.

Mas allá del resultado, lo que sí sabemos es que, como todo lunes posterior a las elecciones, la volatilidad irá en aumento, ya sea con una fuerte suba (si ganan los candidatos pro mercado) o con una importante baja (si vence el candidato anti mercado).

De esta manera, el inversor puede armar estrategias para ganar en un contexto de mayor volatilidad y sin tener que apostar a una suba o baja del mercado.

En este caso, el que invierte solo quiere que haya volatilidad y de esta manera, se olvida del resultado electoral pero apuesta a un escenario de mayor tensión financiera. En el único caso en que perderá dinero es si el mercado no reacciona o se mueve con poca volatilidad el día posterior al evento.

Para armar estrategias que logren apostar a la volatilidad hace falta utilizar activos financieros un poco mas complejos como son las opciones financieras, las cuales permiten especular al alza y a la baja de otro activo subyacente, el cual puede ser una acción en particular, como por ejemplo petróleo, soja, trigo, maíz, etc.

La combinación de adquirir (y/o vender) opciones de compra (Calls) junto con la compra (o venta) de opciones de venta (Puts) permite armar estrategias orientadas a comprar volatilidad y apostar a que el mercado subirá o caerá mucho.

Una opción financiera es el derecho (pero no la obligación) de comprar o vender una cantidad específica del activo subyacente, a un precio determinado (precio de ejercicio), en o hasta una fecha estipulada (vencimiento de la opción).

Ex-ante el inversor no sabe para dónde irá el mercado, sólo que puede subir mucho o caer mucho.

CONOCIENDO LAS ESTRATEGIAS

Combinando opciones de compra, con distintos precios objetivos dentro del portafolio, el inversor podrá armar estrategias que logren ganar solamente cuando el mercado se mueva mucho para arriba o para abajo.

Esto es justamente lo que queremos buscar, más allá de la dirección que tome el mercado, la cual aún no la sabemos ya que no podemos predecir cual será el resultado de las elecciones.

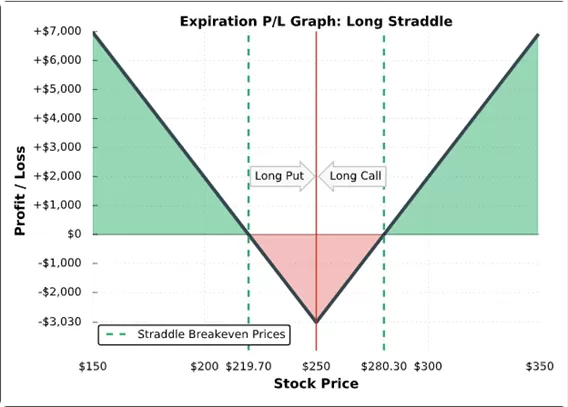

Una de las estrategias que apuestan a la volatilidad es conocida como «Straddle» y otra es «Strangle». El «Straddle» se arma comprando una opción de compra (Call), junto con una opción de venta (Put), ambas «At the money», es decir, al mismo precio objetivo del que vale la acción subyacente hoy.

La ganancia de esta estrategia se dará cuando el activo subyacente (la acción) finalmente se mueva en una dirección y con elevada volatilidad.

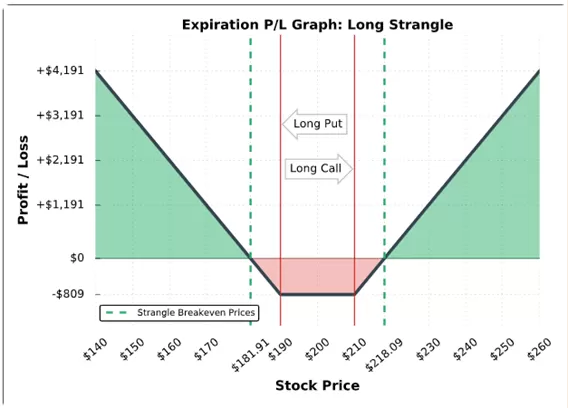

En cambio, el «Strangle» es la misma estrategia solo que ambas opciones se compran «out of the money», es decir, con un precio de ejercicio más alejado.

De esta manera, para obtener un beneficio con la estrategia » Strangle», la cotización del subyacente debe moverse de una forma claramente más fuerte.

Cuanto más alejados se encuentren los precios de ejercicio de las dos opciones, menor será el capital que el inversor deberá destinar a las primas. Por esta razón es que el costo del «Strangle» es inferior al del «Straddle».

De esta manera, se acota el riesgo ya que no se está apostando a un resultado en concreto, sino que más bien se está especulando con un movimiento brusco como el que generalmente se da luego del evento binomial.

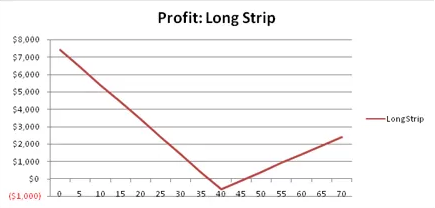

Otras estrategias que apuntan a comprar volatilidad son conocida como el «Strip», y el «Strap». En estos casos, el inversor le da un cierto sesgo al resultado binomial, apostando más hacia un lado que hacia el otro.

Si el inversor cree que ganarán los candidatos pro mercado, podrá comprarse un «strap», esperando un rally en las acciones, aunque cubriéndose parcialmente si es que el resultado es el opuesto.

Con el «Strap», el inversor obtendrá mayores ganancias si la volatilidad se da con una fuerte suba del mercado, pero cubriéndose parcialmente si se da un selloff.

Lo mismo, pero de manera contraria se puede aplicar si es que espera que el candidato anti-mercado sea el victorioso, y en ese caso podrá comprarse un «strip» (que tiene un mayor sesgo bajista) y obtendrá mayores ganancias si la volatilidad se da con una fuerte caída del mercado, pero cubriéndose parcialmente si se da un rally.

Los eventos con resultados binomiales ocurren todo el tiempo en los mercados financieros y no siempre se debe apostar en una dirección determinada ya que hay un 50% de probabilidad de equivocarse y que, por lo tanto, los portafolios queden castigados.

Si quisiésemos estar invertidos en este tipo de escenarios, debemos saber que existen alternativas que permiten especular con que el mercado puede ir para cualquier lado y que seguramente lo hará con movimientos exagerados.