Cuánto se le va a pagar al FMI en 2023 y 2024 y a qué precio se puede ir el dólar en los meses previos a las elecciones PASO

Por Salvador Di Stéfano

El dólar tiene un solo camino a la suba. Pero hay unos u$s15.000 millones que podrían engrosar las reservas del BCRA. Al mismo tiempo, hay deuda por importaciones y se va mucho dinero de Argentina. Cómo benefician las recientes lluvias al campo. Cuánto se le va a pagar al FMI en 2023 y 2024 y a qué precio se puede ir el dólar en los meses previos a las elecciones PASO.

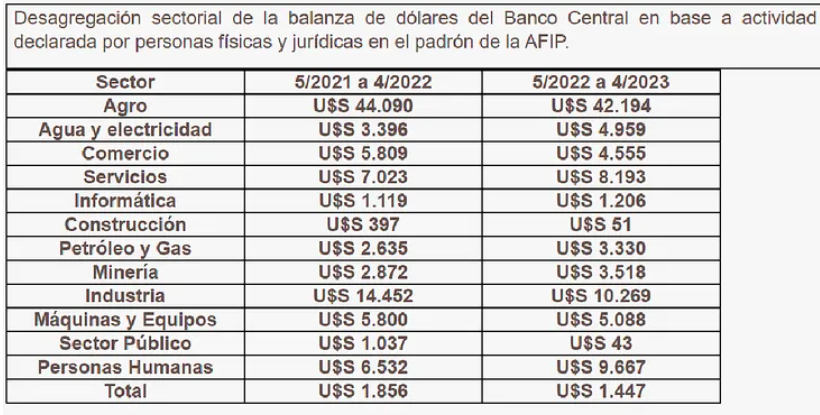

Periodista: ¿Se va mucha guita de Argentina?

-Los datos son evidentes, solo hay tres sectores que tienen saldo positivo en el balance de entrada y salida de dólares. Esos sectores son Agro, Minería e informática, el resto de los sectores muestran, en los últimos 12 meses, saldo negativo. Hay mucha expectativa en que el sector petróleo y gas puedan revertir el saldo negativo luego de las inversiones que se realizan en el gasoducto Néstor Kirchner y oleoductos que se están habilitando hacia Chile. A futuro deberíamos tener un tipo de cambio que nos permita tener saldo positivo de dólares, sin cerrar la economía.

P.: Las personas físicas con saldo muy negativo…

-Mucho dinero de individuos se va fuera del país, evidentemente a Alberto no le tienen fe, tampoco esto evidencia que haya expectativas de un cambio económico con el nuevo gobierno.

P.: ¿Esto nos muestra que las reservas van a declinar?

-Correcto, es una muestra más de la falta de dólares.

P.: ¿Cómo venimos con la deuda a los importadores?

-Según el INDEC, en los últimos 12 meses, el saldo de la balanza comercial es positivo en u$s2.613 millones, mientras que lo realmente cobrado y pagado por el Banco Central nos muestra una diferencia positiva de u$s17.696 millones.

P.: ¿Cómo se entiende?

-El Banco Central recibe u$s1.408 millones por adelantado de los exportadores, y les debe a los importadores unos u$s13.675 millones, ya que autoriza importaciones a plazos de 90 a 180 días.

P.: ¿Cuántas son las reservas?

-Las reservas suman al día miércoles 24 de mayo u$s32.963 millones, si se pagarían las importaciones y se devolvieran los adelantos de la exportación, estas reservas serían de u$s17.880 millones.

P.: ¿Estamos en problemas?

-El mercado lo descuenta como una situación normal.

P.: ¿Cómo están los pasivos monetarios?

-La base monetaria es de $5,3 billones y aumenta el 41,5% en los últimos 12 meses, mientras que los pasivos monetarios remunerados (leliq y pases) suman $14,2 billones y aumentan el 159,2% en los últimos 12 meses. La suma de ambos es de $19,5 billones y aumenta el 111,2% en los últimos 12 meses.

P.: ¿Cómo son los porcentajes?

-Del 100% de pasivos monetarios, solo 27,2% son la base monetaria (no se remunera), y el resto 71,8% son pasivos monetarios remunerados, si estos se dejan de pagar y se monetizan, la inflación se va al demonio.

P.: ¿En cuánto estimas la inflación a mayo 2023?

-La estimamos a mayo en 115% anual aproximadamente. Como verán, viene copiando la suba de la emisión de todos los pasivos monetarios del Banco Central que se ubica en el 111,2% anual.

P.: ¿En cuánto está el dólar de equilibrio?

-El dólar de equilibrio se ubica entre $590 y $600, según lo midas por los números parciales que brinda el Banco Central o por los balances que va publicando. Esto nos está indicando que un dólar MEP en torno de $460 es una ganga, y que un Dólar Blue en torno de $490 es un buen precio.

P.: ¿Plazo fijo?

-De cara a los dos próximos meses, un plazo fijo te da una rentabilidad de 16,8%, mientras que si compras un dólar MEP hoy tenes un potencial de suba del 28,3%.

P.: Imaginemos que le adelantan u$s10.000 millones al Banco Central y se traen u$s5.000 de China…

-En ese caso las reservas crecerían a u$s48.000 millones, de los cuales hay que realizar algunos pagos pendientes, imaginemos que quedan en u$s45.000 millones. El dólar de equilibrio bajaría a niveles de $430 aproximadamente.

P.: Es una locura comprar dólares a estos precios…

-Afloja un poquito, los pasivos monetarios del Banco Central van a crecer a un ritmo de 1,0 billón por mes por el pago de intereses, podrían crecer a un ritmo superior si siguen implementando dólares alternativos y necesitan emitir para pagar diferencias. Por otro lado, se sigue emitiendo para financiar el déficit fiscal, por lo cual es una cuenta de nunca acabar.

P.: ¿Pero entrarían u$s15.000 millones?

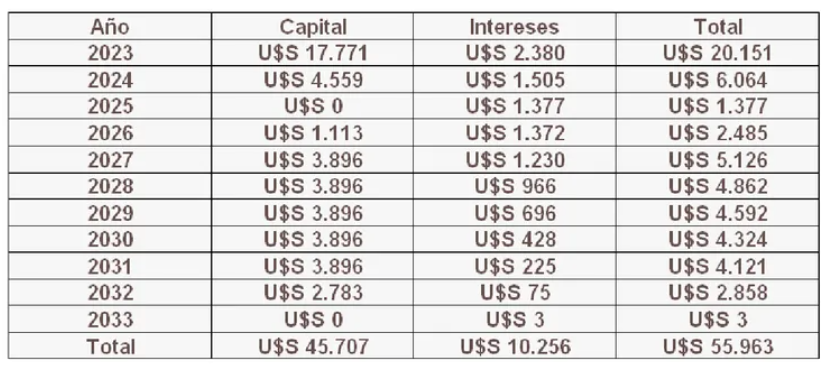

-No todo es tan lineal. Por ejemplo, al FMI hay que pagarle desde ahora a fin de año u$s7.112 millones de capital, y u$s1.057 millones de intereses. En el año 2024 hay que pagarle u$s4.559 millones de capital y u$s1.505 millones de intereses.

P.: Si ingresa el dinero del FMI y China, ¿a dónde ves al dólar?

-Si ingresa todo ese dinero, al dólar lo veo en la zona de $600 para fines de julio. Creo que los pasivos monetarios totales al 31 de julio se ubicarían en 23 billones, mientras que las reservas (si ingresan todos los dólares que asegura el FMI y China) estarían en los u$s38.000 millones, eso nos da un dólar de equilibrio de $605 en el mejor escenario para el gobierno.

P.: Si no ingresa el dinero del FMI y China, ¿a dónde ves al dólar?

-Eso lo dejo para el informe privado. No todo es gratis.

P.: ¿Me podés decir que le debemos al FMI?

-Tengo los datos al 31 de diciembre del año 2022, no caigamos en facilismos, la deuda del año 2023 se está reprogramando y caerá en la próxima administración. Si lo miramos con cariño, lo que pagamos de intereses es muy poco, y lo que nos exigen es lo normal, tener superávit fiscal, que es lo que te pediría cualquier acreedor que quiera cobrar su deuda.

P.: El dinero que ingresa del FMI como viene se va…

-Es una puerta giratoria, nos prestan y pagamos, Argentina tiene reservas por debajo de los U$S 30.000 millones si les paga toda la deuda a los importadores, no genera dólares propios, por ende, el billete es a la suba, hasta que se modele un plan económico que haga viable las cuentas públicas argentinas.

P.: ¿Cómo sería ese plan?

-Un plan económico que tenga como pilares el superávit fiscal, la eliminación del cepo y las retenciones. Tipo de cambio alto que impulse las exportaciones, y genere más inversión en el país. Si tenemos suerte y prosperan las inversiones en minería y energía, tenemos dos años de buenas lluvias para alentar exportaciones de granos y ganadería, en 18 meses desde que asuma el próximo gobierno podemos tener otro escenario de reservas en el Banco Central.

Conclusiones:

- El dólar tiene un solo camino a la suba, no obstante, nos dejaría tranquilos que el gobierno consiga dólares de China y del FMI.

- Las fechas claves son el viaje a China que comienza el 29 de mayo, y el viaje a Estados Unidos el 12 de junio. El día 14 de junio se definiría un desembolso de u$s10.000 millones del FMI.

- Recordar que el 13 y 14 de junio se reúne la Reserva Federal, y es probable (pero no seguro) una nueva suba de tasas.

- Para los que hablan sin saber. Las lluvias de los últimos días solo sirven para recuperar perfil en el suelo, y alientan a que el agricultor siembre trigo. Las pérdidas en soja y maíz siguen siendo importantes y no es posible revertirse con estas lluvias. Lo mismo sucede con la ganadería, tendremos menos pariciones en el año 2023 y caída en la cantidad de destetes 2024. Los daños de la sequía de la campaña 2022/23 son irreversibles, y van a generar una caída del PBI superior al 5,0%. Miren la actividad económica, la falta de dólares será importante, pero cuida tu empresa o tu trabajo.

- Se termina el dólar soja, hay versiones de dólar soja y maíz para junio, pero eso lo dejo para el informe privado, al igual que la expectativa de suba en el mercado accionario.