Por Invecq Consultora Económica

Resumen semanal

La primera semana del año comenzó con la firma en un decreto del nuevo Ministro de Hacienda, Nicolás Dujovne. En el mismo, se elimina la última restricción vigente para el ingreso de capitales: ya no regirá el plazo mínimo de 120 días de sostener los capitales inmóviles en Argentina. Con esta última medida, el reemplazante de Prat-Gay busca mostrar la apertura del gobierno hacia nuevas inversiones de cara al Foro Económico Mundial que se celebrará en Suiza del 15 al 17 de enero.

Respecto al nivel de actividad, en la semana se conocieron los siguientes datos: según la Confederación Argentina de la Mediana Empresa, las ventas minoritas del último mes de 2016 disminuyeron un 5,4% respecto a diciembre de 2015 lo que representa la decimosegunda caída mensual consecutiva. De tal modo, el acumulado anual registra una reducción promedio de siete puntos porcentuales. Consecuentemente, ningún rubro obtuvo una mejora anual mientras que el rubro que registró el peor rendimiento anual fue “Electrodomésticos y Electrónicos” con una merma de 14,1%. Por otra parte, según la Cámara Argentina de Comercio y Servicios (CAC), durante el último bimestre la cantidad de locales vacíos en la Ciudad de Buenos Aires se incrementó 15,3% en comparación a iguales meses de 2015. Asimismo, si los meses de noviembre y diciembre se comparan con el bimestre correspondiente a septiembre-octubre, el aumento llega a nivel de 19,2%, lo que representa una suba de 307 a 354 locales inactivos.

Por otra parte, la Secretaría de Comercio anunció la extensión de Precios Cuidados hasta el mes de mayo con 72 nuevos productos de la canasta básica y un aumento de precios promedio de 3%. A su vez, desde el Gobierno comunicaron la finalización de la devolución del 5% del IVA para las compras con tarjeta de débito. Desde Hacienda justifican esta decisión a partir de considerar que el sistema ha quedado antiguo dado que era una medida para estimular el consumo en el año 2001. A su vez se calcula que, en 2016, este reintegro ha derivado en un costo fiscal aproximado de $6.000 millones. Respecto a la política monetaria, este martes comenzó a regir la nueva tasa de política monetaria: el corredor de pases a siete días. En la licitación, Federico Sturzenegger decidió mantener inalterada la tasa en 24,75%, como así también, los límites de dicho corredor en 23,75% y 25,75%. La decisión estuvo ligada a los resultados del Relevamiento de Expectativas de Mercado (REM) que mostró que las expectativas inflacionarias se incrementaron en 0,8 puntos porcentuales, estableciéndose en 21% para diciembre, cuando la meta del Banco Central se ubica en 17%. Asimismo, luego de que el BCRA rechazara $16.000 millones en oferta de compra de letras, muchos inversores decidieron refugiarse en el dólar derivando en un exceso de demanda del billete norteamericano. En consecuencia, este miércoles el tipo de cambio logró un nuevo máximo histórico al establecerse en $16,37.

¿Cuán fuerte será la recuperación de 2017?

Finalizado el 2016 y con la estimación de que la recesión económica habría llegado al 2,4% de caída interanual respecto al 2015, todas las miradas ya están focalizadas en lo que ocurrirá en materia de actividad económica a lo largo del 2017. Hace algunos meses, y a instancias de la presentación del Proyecto de Presupuesto para el corriente año identificábamos distintos elementos que explicarían la recuperación de la actividad económica del orden del 3,5% plasmado por el ex ministro Prat Gay en el proyecto presentado al Congreso Nacional. Los mismos eran tanto factores internos como externos. Entre los primeros se encontraba el aumento del valor de la cosecha, la continuación del gradualismo fiscal con la combinación de medidas tendientes a lograr el equilibrio en el mediano plazo, pero sin afectar de manera abrupta el consumo interno, y la política monetaria desinflacionaria cuyos efectos serían palpables por parte de los agentes recién en este año. Por el lado de los factores exógenos, identificábamos la recuperación de Brasil y un incremento en los flujos de capitales internacionales.

Sin embargo, varios cambios se han producido en las últimas semanas que desdibujan el horizonte y llevan a una revisión de la cifra que podría registrar efectivamente la recuperación económica de este año. Desde fenómenos climáticos adversos hasta elecciones que marcan verdaderos cambios en la política mundial, repercuten en la economía local reduciendo la tasa de crecimiento a un número más próximos al 2,5%.

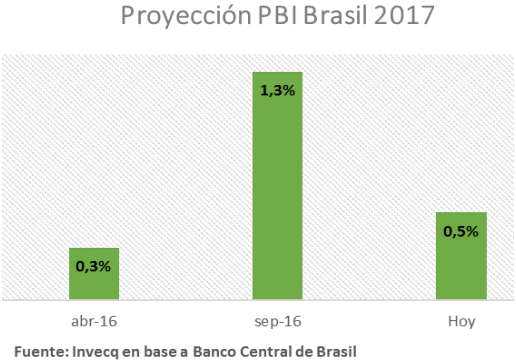

- Brasil: La debilidad de Temer se constituye en un eslabón más de la crisis política que parece no tener fin en Brasil. Las proyecciones de recuperación económica para 2017 que habían alcanzado al 1,3% en el mes de septiembre del año pasado, se han pinchado y hoy se ubican en un pobre 0,5%. Si bien continúa siendo positivo el hecho de que el PBI deje de caer en el importador más importante para Argentina, lo cierto es que un crecimiento del 0,5% tendrá poca tracción en la demanda de productos industriales (principalmente automotriz) y regionales locales. Además, la situación política podría continuar reduciendo las previsiones de crecimiento y provocar que el país carioca anote su tercer año consecutivo de recesión. En pocas palabras, el empuje que iba a tener la actividad económica local por el lado del aumento de la demanda de importaciones por parte de su principal socio económica luce cada vez menos importante, al punto tal de correr riesgo de desaparecer. De ser así, la actividad industrial debería continuar dependiendo de la dinámica del consumo interno.

- Flujo de capitales: Luego de un año en el que quizás el mayor logro económico haya sido reinsertar al país en las relaciones financieras internacionales, con la salida del cepo cambiario y del default, las expectativas para el 2017 eran que el ingreso de inversiones extranjeras directas tenga una relevancia mayor en términos relativos al ingreso de capitales financieros. Es sabido que estos últimos son los más dinámicos y que la inversión real necesita mayor tiempo de maduración y más señales para reaccionar. Justamente por ello, el 2016 fue el año de la apertura, pero en 2017 se ponían las mayores expectativas en lo relativo a la llegada de inversiones internacionales. Sin embargo, la victoria de Trump no hace más que sumar inestabilidad a una economía global que ya se mostraba difícil. La suba de la tasa de interés por parte de la Fed aumenta el atractivo por un mercado más tradicional y seguro y desincentiva la llegada de capitales al resto del mundo. Por otra parte, los recientes acontecimientos con dos automotrices líderes en México son una cruda muestra de la hostilidad que Trump plantea a la globalización y los movimientos internacionales de capitales. Ambos factores tendrán un impacto seguro, aunque difícil de cuantificar, en la llegada de inversiones a nuestro país.

- Agro: Se estimaba que aproximadamente 2 millones de hectáreas serían incorporadas a la nueva campaña agrícola. La producción crecería 12% respecto a la de la campaña 2015/2016 y el valor de la cosecha aumentaría en más de 3.000 millones de dólares. Este “efecto riqueza” del cual se beneficiaría el agro pampeano tendría un rol central en la recuperación económica. Sin embargo, los recientes fenómenos climáticos suman más nubes al horizonte. Entre el área inundada, la zona de sequías y el área afectada por los incendios, unas 3 millones de hectáreas productivas se encuentran comprometidas. Sin cifras concretas hasta el momento, las estimaciones indican que las pérdidas podrían alcanzar los 3.000 millones de dólares. De ser así, desaparecería por completo el “efecto riqueza” esperado para este año como consecuencia de las medidas sectoriales que tomó el gobierno en sus primeros días de gestión.

- Gradualismo fiscal: la decisión de un reacomodamiento fiscal gradual se justificó justamente en evitar un golpe abrupto sobre el nivel de la actividad económica. Los anuncios relativos al aumento de jubilaciones implicarán, entre los ya ejecutados y los que se ejecutarán a lo largo del año, mayores gastos por parte de este sector de la sociedad impulsando el consumo, mientras que la reactivación de la obra pública hará lo suyo con el sector de la construcción, uno de los más castigados en 2016. Los casi 100.000 millones de pesos de recaudación que trajo consigo el blanqueo dan aire al gobierno para sostener el gradualismo fiscal sin comprometer el cumplimiento de las metas fiscales.

- Política monetaria: La continuación de una política monetaria antiinflacionaria que vaya reduciendo la tasa de interés al ritmo de la desaceleración de los precios también tendrá un efecto apuntalador sobre la actividad. En este punto será crucial lograr una coordinación de expectativas y metas entre la inflación que está buscando el gobierno (menor al 17%) y las negociaciones paritarias. Con los últimos números de 2016, el target del BCRA luce posible de ser alcanzado y esto debería convencer a los sindicatos de negociar nuevos salarios en torno a ese target o con pocos puntos por encima con el objetivo de lograr una coordinación que continúe con la desinflación. De consolidarse este proceso se incrementarán las expectativas positivas que generó en el mercado el cambio de política económica, impulsando el ahorro y la inversión.

Fuente: http://invecq.com/apps/docman/descargar.php?uid=144b5950c6&id=170&show=inline