Por Invecq Consultora Económica.

Resumen Semanal

Este jueves el INDEC publicó el índice salarial correspondiente al mes de marzo. Según el instituto de estadística, el índice salarial del sector registrado presentó un incremento de 2,4% respecto a febrero. En términos desagregados, el sector privado obtuvo una suba de 1,5% mientras que el sector público un incremento de cuatro puntos porcentuales. Por otra parte, el sector privado no registrado divisó una variación positiva de 4,9% respecto al mes anterior. En consiguiente, el índice salarial total presentó un alza mensual de 2,9%. Mientras que, observando el acumulado del primer trimestre, el incremento salarial total ha sido de 5,9% aunque en términos reales esto representa una retracción de 0,47%, debido a que la inflación en el periodo fue de 6,4%.

Analizando el nivel de actividad, el instituto de estadísticas publicó el Estimador Mensual Industrial (EMI) y el Indicador Sintético de Actividad de la Construcción (ISAC) correspondiente al mes de mayo. Respecto al primero, la actividad industrial presentó un incremento de 2,7 puntos porcentuales respecto a igual mes de 2016 dando por finalizada una caída de quince meses consecutivos. No obstante, el acumulado de los primeros cinco meses del año presenta una merma interanual de 1,4%. En términos desagregados, los únicos sectores que divisan mejoras acumuladas respecto a igual periodo de 2016 son la industria: automotriz (4,1%); metalmecánica (3,1%) y de metales básicos (2,3%). Por el lado de las que menor actividad registraron en el periodo se encuentra a la industria textil, del tabaco y edición e impresión con una merma de 17,9%, 11,8% y 7,7%, respectivamente. Por otra parte, el ISAC del mes de mayo indicó un aumento en el nivel de actividad de la construcción de 10,3% interanual, lo cual representa el tercer mes consecutivo de alza y por sobre los diez puntos porcentuales. En consiguiente, el acumulado anual registra un incremento de 5,1% respecto al periodo enero-mayo de 2016. Correlacionado a ello, los puestos de trabajo registrados en el sector privado de la construcción han presentado en abril (último dato disponible) un alza de 6,3% interanual, lo cual se traduce en 25.308 empleados.

Respecto a la política monetaria, este martes la entidad presidida por Federico Sturzenegger decidió mantener inalterada la tasa de política monetaria, por lo que, el corredor de pases a siete días continúa rindiendo 26,25%. La decisión se basó en que pese a las reducciones inflacionarias observadas en el mes de mayo, las estimaciones e indicadores inflacionarios monitoreados por el BCRA señalan que el aumento de precios de junio se encuentra en un nivel similar al mes pasado, es decir, un nivel superior a los cuales pretende el Banco Central para esta época del año para cumplir con la meta inflacionaria del 17% para 2017. Por otra parte, el día jueves, el Ministerio de Finanzas emitió una Letra del Tesoro por un monto de US$1.050 millones en tres plazos distintos. Por la de menor plazo, 224 días, se adjudicó US$300 millones a una tasa de 2,85%. Mientras que, a 364 días un total de US$450 millones por un costo de endeudamiento de 3,1% y los US$300 millones restantes a un plazo de 532 días a una tasa de interés de 3,4%.

Entrando en clima electoral, el mercado cambiario tuvo una semana en alza, en la cuál la cotización del dólar llegó a acumular una aumento del 2%, al pasar de los 16,43 del último viernes a los 16,75. En un contexto de inflación aún alta, esta corrección del mercado cambiario ayuda a detener el deterioro del tipo de cambio real.

Economía y Política de cara a las elecciones

Desde el pasado sábado, fecha límite para presentar candidaturas, y hasta octubre, los medios y la opinión pública estarán colmados de noticias, análisis y proyecciones de distintos escenarios posibles con respecto al resultado definitivo de las elecciones legislativas de medio término y la consecuente nueva composición del Parlamento Nacional. El 13 de agosto tendrán lugar las elecciones primarias (PASO) y gran parte del escenario comenzará a aclararse aunque el resultado definitivo llegue recién en octubre.

Lo cierto es que estas elecciones tendrán un sentido mucho mayor en cuanto a la significancia simbólica y política que en cuanto a efectos reales de cambios en la composición de los bloques y las bancadas. En particular, los diputados que se renuevan son los de la elección del año 2013 en la cuál a la oposición de su momento, que hoy en su gran mayoría forma el oficialismo, le fue relativamente bien y logró sumar varias bancas que en estas elecciones pone en juego, por lo cuál le resultará muy difícil sumar nuevos legisladores en términos netos.

Mucho se habla del rol del desempeño de la economía en el resultado de las elecciones. En la actual coyuntura, ¿qué tiene para aportar la economía de cara a estas legislativas? ¿cómo impacta el nivel de actividad, la evolución del empleo y los salarios? ¿se identifican algunas diferencias territoriales?

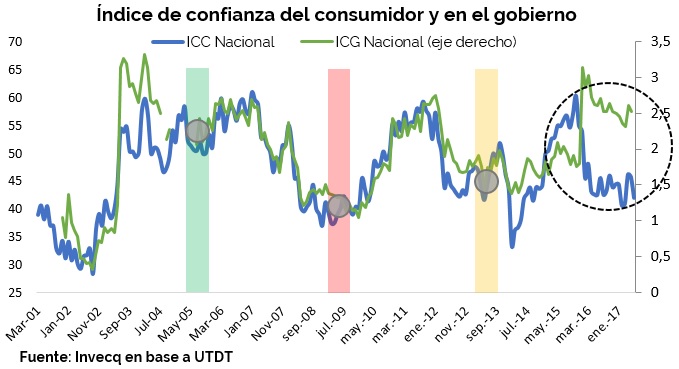

Dos indicadores muy útiles que comprenden a muchas de estas variables objetivas pero que además están influenciados por la percepción subjetiva de los encuestados son los índices de confianza del consumidor (ICC) y de confianza en el gobierno (ICG) que elaboran el Centro de investigaciones en finanzas y la Escuela de Gobierno de la Universidad Di Tella.

La evidencia reciente

Una simple observación del comportamiento de ambos índices en los últimos años indica la importante correlación que tienen con los ciclos políticos y electorales. Tomando las últimas tres elecciones legislativas de medio termino (las legislativas que están en el medio de un mandato presidencial), se observa que cuando estos índices se ubicaron en buenos niveles, los resultados para el oficialismo fueron positivos mientras que cuando estaban en niveles bajos, el oficialismo tuvo resultados adversos o no tan positivos. Desde ya que la extrapolación no es posible, y ni siquiera es posible en una elección de medio término establecer con exactitud que significa ganar o perder, ya que podrían tenerse en cuenta los votos obtenidos por las fuerzas políticas, las bancas ganadas o perdidas en general, las bancas en relación a las que se renovaban en esa elección, etc.

Sin embargo, más allá de estas discrepancias que puedan surgir, es claro por ejemplo que, en las elecciones de medio término del año 2005 el oficialismo tuvo una muy buena elección. Obtuvo el 42% de los votos en todo el país e incorporó a 27 diputados y 5 senadores más de los que tenía. En la Ciudad de Buenos Aires obtuvo el 20,5% de lo votos y quedó ubicada como la tercera fuerza mientras que en la provincia de Buenos Aires fue ampliamente victoriosa con el 45% de los votos totales. Como se observa en el gráfico tanto el ICC como el ICG marcaban valores muy buenos, superiores a los 50 puntos para el ICC y a los 2 puntos para el ICG*.

En el otro extremo, las elecciones del año 2009 son consideradas la primera gran derrota del por entonces oficialismo kirchnerista. Mientras que la economía enfrentaba los efectos de la crisis subprime (en aquel año la economía local tuvo una recesión del 6% del PBI) y el gobierno se encontraba políticamente desgastado como consecuencia del conflicto con el sector agropecuario, los indicadores de confianza del consumidor y en el gobierno marcaban guarismos en torno a los 38 y los 1,3 puntos, lo que implicaba caídas del 25 y 35% respecto a la elección de 2005. En aquella elección, el oficialismo obtuvo el 30% de los votos a nivel nacional, quedó ubicado como la cuarta fuerza en la Capital Federal (con el 12% de los votos) y segunda en la Provincia de Buenos Aires, con el 32% de los votos. De esta manera, la bancada oficialista en el Congreso se vio menguada con 30 diputados y 4 senadores menos.

Más próximos en el tiempo, en las elecciones de 2013 el oficialismo obtuvo casi el 34% de los votos, con el 21% en la Ciudad de Buenos Aires (tercera posición) y el 32% en la Provincia, quedando nuevamente como segunda fuerza. En términos de bancas, de todos modos, los resultados no variaron demasiado ya que se estaban renovando los diputados del año 2009 que habían sido ya negativos. En aquel momento el ICC estaba en 46 puntos y el ICG en 1,75, ambos superiores al 2009 pero por debajo de los niveles de 2005.

Con esta importante relación dada en episodios pasados, resulta al menos interesante observar cómo están desempeñándose estos índices en la actualidad. Tomando un promedio de los últimos tres meses, el ICC se ubica en torno a los 45 puntos, similar al año 2013, y el ICG en torno a los 2,5 puntos, superior incluso al mejor momento electoral del kirchnerismo del 2005. Este hecho es de gran relevancia e implica una ruptura respecto a las observaciones previas: desde la llegada de Cambiemos al gobierno se abrió una brecha entre el índice de confianza del consumidor, que cayó abruptamente al compás de las primeras y más impopulares medidas económicas tomadas por el gobierno, y el índice de confianza en el gobierno que se incrementó con igual espontaneidad llegando a superar los 3 puntos, algo que no ocurría desde el año 2003, y manteniéndose siempre (hasta el momento) por encima de los 2,3 puntos.

¿Cómo puede ser explicada esta brecha? Una explicación posible y comúnmente aceptada es que los ciudadanos sienten las consecuencias perjudiciales de corto plazo de las medidas adoptadas para comenzar a corregir los desequilibrios macroeconómicos heredados, pero son conscientes de que son costos que deben ser pagados en pos de tener una situación mejor en el futuro cercano. A esto se suma la evaluación del gobierno en términos extra económicos. Más allá del manejo de la economía, la sociedad le reconocería al gobierno el avance en otros frentes como la lucha contra el narcotráfico, la mayor transparencia en la gestión, el no haber dado marcha atrás (e incluso avanzar) en cuestiones pertinentes a la atención social y un nivel de confrontación sifgnificativamente menor que el que caracterizó al kirchnerismo. Esto podría hacer que esta elección en particular se juegue también en otros terrenos y no exclusivamente en el económico. La elección de los principales candidatos de la alianza oficialista indicaría que esto está siendo tenido en cuenta por el propio gobierno. De ahí la insistencia en presentar candidatos vinculados con temas de educación, transparencia, trabajo social, y lucha contra la corrupción.

¿Otra grieta?

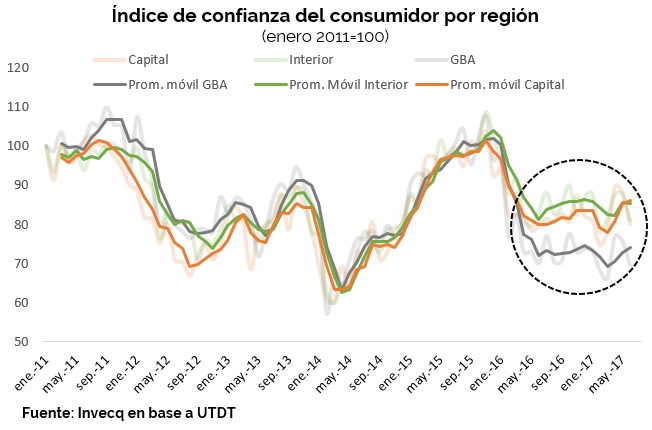

Volviendo estrictamente al terreno de la economía y su impacto en la política, es relevante también señalar otra brecha (¿otra grieta?) que se identifica al descomponer el ICC en regiones. Tomando como base el mes de enero de 2011, desde el comienzo del gobierno de Cambiemos el índice de confianza del consumidor ha caído de manera más brusca en el área del Gran Buenos Aires (manteniéndose en un nivel inferior) que en Capital Federal o el Interior del país, los cuales se mueven de una manera muy similar.

Este comportamiento es absolutamente consecuente con la dinámica que está mostrando la economía en el último tiempo. El área del Gran Buenos Aires es la más perjudicada con los nuevos lineamientos que ha adoptado la política económica. Desde el punto de vista del poder adquisitivo y el consumo, el impacto del reacomodamiento de tarifas (más allá de la política de tarifas sociales) ha sido mayor en esta región del país debido a que era la más beneficiada con los subsidios a los servicios públicos de la gestión anterior. Por otro lado, desde un punto de vista más estructural, un modelo de economía abierta y con algo más de competencia impacta negativamente sobre el sector industrial dedicado a la producción para el mercado interno, cuya localización se concentra también en el GBA. En contraposición, una estructura económica más intensamente ligada a las actividades agroindustriales exportadoras, como es el caso del interior del país, y a los servicios, como es el caso de la Ciudad de Buenos Aires, tendrán un desempeño más prometedor en caso de mantenerse las nuevas reglas de juego.

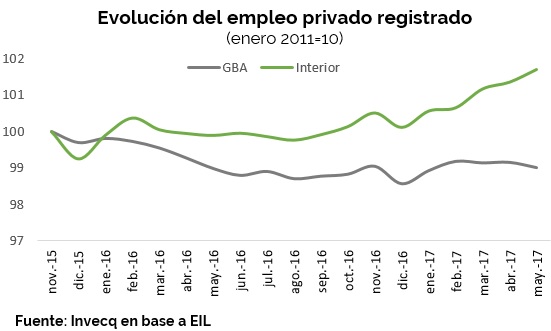

Esta diferencia de tendencias ya se está materializando en las estadísticas de empleo. Según los últimos datos del Ministerio de Trabajo, desde el inicio del nuevo gobierno, el empleo privado registrado en el área del GBA cae un 1% mientras que, en el interior del país crece en un 1,7% respecto al nivel de noviembre de 2015. En términos netos, dado el mayor peso relativo del GBA, el empleo total se mantiene hasta el momento estancado en los mismos niveles que los de finales de 2015.

Pero entonces estos indicios indicarían que el gobierno de Cambiemos se encuentra con mayores dificultades de cara a las elecciones legislativas justamente en el territorio donde más necesidad de fortalecerse tiene, la Provincia de Buenos Aires. Dada su importancia relativa, tanto en cuanto a la concentración de la población como a la historia del poder del peronismo en este distrito, el gobierno de Macri y Vidal necesitan reafirmar su poder y demostrar que lo que ocurrió en 2015 no fue sólo una cuestión de suerte. Si la estrategia a nivel nacional es la de hacer hincapié en otros aspectos más allá de los puramente económicos, serán los candidatos de la Provincia de Buenos Aires quienes mayor provecho deberán sacar de ella.

¿Las elecciones dependen de la economía o la economía depende de las elecciones?

Pero mucho se habla del rol de la economía en el resultado de las elecciones, dejando de lado el efecto que el resultado de las elecciones tendrá sobre el desempeño de la economía. Es sabido el importante rol que juegan las expectativas en la actividad económica en un sistema capitalista. En sintonía con lo expresado por Morgan Stanley en el comunicado mediante el cuál ratificó que el país necesitaba demostrar que los cambios económicos introducidos se mantendrían en el tiempo, el sector privado tanto local como internacional estaría a la espera del resultado de las elecciones para saber si el cambio de rumbo económico de diciembre de 2015 se ratifica o no. ¿Quiere esto decir que si el gobierno gana las elecciones finalmente llegará la “lluvia de inversiones”? No, si bien el factor político es central para garantizarle al sector privado las reglas de juego, aún es mucho el camino que hay por andar en pos de normalizar la economía, bajar costos para la inversión y crear las condiciones de rentabilidad necesarias para transitar un proceso de crecimiento sostenido en el tiempo.

* La escala del ICC va del 0 al 100 y del ICG del 0 al 5