El déficit podría potenciarse si la crisis sanitaria recrudece. Por cada $5 que se prestan en el mercado, $1 va al sector privado y $4 se lo reparten el Tesoro y el Banco Central.

Por Salvador Di Stéfano

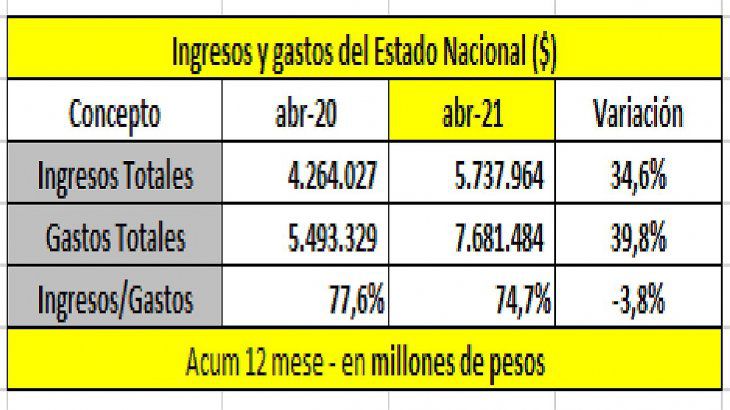

En los últimos 12 meses el resultado fiscal primario (ingresos menor egresos) fue de $1.445.739 millones. Podría ser menor porque con el Impuesto a la Riqueza se recaudaron $233.000 millones y aún no fue incorporado como ingreso en las cuentas públicas. Los ingresos primarios financian el 80% de los gastos totales.

Aquí no termina el análisis de las cuentas públicas. El Tesoro paga intereses por el dinero que le prestan, el stock de la deuda pública, al 30 de abril, suma U$S 335.910 millones, es el equivalente a casi un PBI. El 24,65% de la deuda está nominada en pesos y un 73,35% en dólares.

Del total de la deuda en pesos, un 56% es deuda en pesos que se ajusta por CER, mientras que un 44% es deuda en pesos no ajustable por CER. Ante una devaluación, el 44% que no es ajustable por CER, se podría licuar pero el resto será difícil licuarlo porque toda devaluación genera mayor inflación. Estamos en problemas.

En los últimos 12 meses la deuda aumentó en U$S 15.172 millones, de ese total un 82,2% fue deuda en pesos, que para su comparación la expresamos en dólares y suma U$S 12.478 millones, mientras que un 17,8% fue deuda en moneda extranjera y asciende a U$S 2.694 millones.

La mayor parte de la deuda colocada en los últimos 12 meses fue en pesos ajustada por CER. Esto indica que el mercado ya no acepta instrumentos financieros en pesos sin ajustar. El Tesoro está invadiendo el mercado de crédito y de esta forma le quita financiamiento al sector privado.

El stock de deuda en pesos que debe la tesorería asciende a U$S 82.787 millones. El stock de préstamos en pesos al sector privado asciende a U$S 31.360 millones. No hay dudas que el Estado, a través de la Tesorería, se ha convertido en una aspiradora de fondos y atenta con el financiamiento al sector privado.

Volviendo a las cuentas públicas

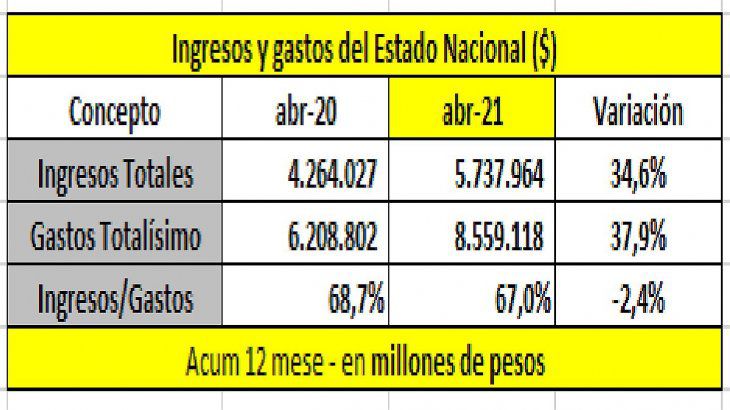

Si al resultado primario (ingresos menos egresos) le agregamos el pago de intereses de la tesorería en los últimos 12 meses, que asciende a $ 497.781 millones, nos da un resultado financiero negativo de $ 1.943.520 millones. Eso implica que con los ingresos solo financiamos el 74,7% de la suma de los gastos más los intereses.

Este déficit podría potenciarse si la crisis sanitaria recrudece y debemos seguir cerrados sin la posibilidad de que el Tesoro recaude, y con amplias necesidades de incrementar el gasto sanitario, que no estaba previsto en el Presupuesto 2021.

La tierra debajo de la alfombra

Un tema que muchas veces no se habla es el stock de deuda que tiene el Banco Central y los intereses que genera. Un tema difícil de explicar, pero aceptaremos el desafío de hacerlo muy simple.

El Banco Central asiste al Tesoro vía emisión monetaria, ese dinero el Tesoro lo vuelca al mercado para enfrentar gastos, y para que no se genere una gran expansión de la base monetaria, el propio Banco Central lo absorbe a través de letras y pases. Hasta aquí todo parece muy simple. El problema es que el stock de leliq y pases ya suma $ 3.624.591 millones, que sería el equivalente en dólares de U$S 38.446 millones. Hay más dinero colocado en el stock de leliq y pases que créditos al sector privado en pesos que suman U$S 31.360 millones. Está claro que el sector privado está desfinanciado.

Pero esto no termina aquí, el stock de leliq y pases pagan intereses. Los pases a 1 día el 32,0% anual, pases a 7 días el 36,5% anual y las Leliq el 38,0% anual. En los últimos 12 meses, el Banco Central pagó intereses por $ 877.634 millones.

Si al resultado financiero de las cuentas públicas, que era un resultado negativo de $ 1.943.520 millones, le sumamos los intereses que se pagan por la deuda del Banco Central el déficit total ascendería a $ 2.821.524 millones, que equivale al 9,1% del PBI proyectado a abril. Si tomamos el dólar promedio de los últimos 12 meses, que sería de $ 80,7, esta cifra en dólares ascendería a U$S 34.963 millones. Los ingresos financiarían el 67% del gasto corriente más intereses del Tesoro más intereses del Banco Central.

Conclusiones

* El stock de deuda en pesos en manos del Tesoro asciende a U$S 82.787 millones. El stock de deuda en pesos en manos del Banco Central asciende a U$S 38.446 millones. El stock de deuda en pesos del sector privado en el sistema financiero es de U$S 31.360 millones. Esto implica que por cada $5 que se prestan en el mercado, $1 va al sector privado y $ 4 se lo reparten el Tesoro y el Banco Central.

* El déficit fiscal del Estado más los intereses que paga el Banco Central en los últimos 12 meses suman la friolera de U$S 34.963 millones, el déficit es mayor a todo el stock de deuda en pesos del sector privado que suma U$S 31.360 millones.

* El déficit fiscal es tan elevado que será difícil poder reducir la tasa de inflación y devaluación en los meses siguientes. Si el Gobierno reprime la tasa de interés de mercado, y pisa el tipo de cambio oficial, el problema se visualizaría a través de una fuerte suba en los dólares alternativos.

* Los depósitos en pesos en el sistema financiero suman $ 7.184.899 millones, de ese total el 56,5% está en cuenta corriente y caja de ahorro. Si un día se dan cuenta que pierden entre el 4% y 6% mensual (inflación estimada) por dejarlos estacionados, esta manada de pesos hará estragos con los precios de los bienes y devaluará el peso.

* El stock de depósitos en pesos nominados en dólares suma U$S 76.211 millones, los préstamos al sector privado en pesos suman U$S 31.360 millones, menos que la mitad.

* El sector privado está sin financiamiento, con alta presión tributaria y confinado por la crisis sanitaria. El Estado pone mayores impuestos, se queda con la mayor parte del financiamiento, y su gestión está complicada con problemas para abastecer gas, conseguir vacunas y no sabemos si habrá acuerdo con el FMI.