Por Salvador Di Stéfano

Los dólares alternativos suben más que la inflación, pero uno en particular está retrasado. En abril subiría la tasa, si se quedan cortos el dólar pica en punta

¿Comienza abril?

– Otro mes con problemas desde lo financiero, podemos ir por partes y verlo completo.

¿Desembolso de fondos del FMI?

. – Comportamiento neutro, llego el viernes e impacto en un 50%, nos enviaron U$S 5.300 millones, pero debíamos la cuota del mes de marzo que ascendía a U$S 2.578 millones. En los primeros días de abril debemos pagar U$S 2.528 millones, con lo cual chau ingreso de divisas. En el mes de mayo no pagamos nada, y en junio vencen U$S 2.578 millones de los que no tenemos un dólar para pagarlo.

¿Vamos a default con el FMI?

. – Creo que se abre una ventana de negociación en donde Argentina va a plantear reestructurar los pagos, hoy no hay reservas suficientes.

¿Cómo ves el tema de la tasa de interés?

. – Simple la tasa de política monetaria y plazo fijo está en el 78% anual, esto implica una tasa efectiva del 113,2% anual, si la inflación de marzo es 7,5%, en términos anualizados se ubicaría en el 104,6% anual. Si bien la tasa efectiva de política monetaria es más elevada sería conveniente subirla, ya que en términos mensuales es negativa. La tasa mensual de plazo fijo está en 6,5% y la inflación de marzo sería el 7,5%, ahorras para perder dinero en términos reales.

¿A qué nivel debería subir la tasa de política monetaria?

. – A niveles cercanos al 85% anual, eso te daría una tasa efectiva del 127,3%. Si la inflación se estaciona en torno del 7,0% mensual, esto daría una inflación anualizada del 125,2% anual.

Me parece mucho subir la tasa del 78% al 85% anual.

. – Bueno, entonces podría ser en dos tramos, subirla ahora a niveles del 81,0% anual, y en el mes de mayo al 85% anual. Lo que queda claro es que la tasa tendrá que subir, eso va a encarecer el financiamiento al sector privado. Apúrate a tomar financiamiento.

¿A qué tasa está endeudándose la tesorería del gobierno nacional?

. – La tesorería está pagando el 127,8% anual para tomar dinero a 28 días, y al 125,7% anual para tomar dinero a 57 días. Ambas letras se denominan S28A3 y S31Y3. Se pueden comprar en bancos o agentes de bolsa. Ambas rinde más que la tasa de plazo fijo que está en el 112,9% anual.

¿Qué puede pasar con el dólar?

. – El dólar mayorista aumento el 5,5% en el mes de enero y febrero, para pasar a aumentar el 6,0% en el mes de marzo. Creemos que en abril esta tasa debería aumentar al 6,5%, por ende, para fin de abril vemos al dólar mayorista en $ 222,6, hoy el dólar futuro abril se ubica en $ 225,50.

¿Qué paso en el trimestre y en el año?

. – El dólar oficial en el primer trimestre aumento el 18,0% y en el último año el 88,3%, mucho menos que la inflación y la tasa de interés en ambos casos. Un fiasco los bonos atados al dólar mayorista o linked.

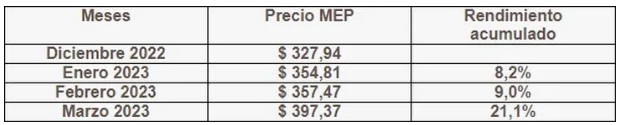

¿Cómo ves al dólar MEP?

. – Vamos a la progresión

En el trimestre él dólar MEP viene con una suba del 21,1%, si lo comparamos en los últimos 12 meses la suba es del 108,52% anual. Aumento por encima de la inflación que sería del 104,6% anual, según nuestras estimaciones.

¿Cómo lo ves para el mes de abril?

. – Creemos que a partir de ahora tendremos una suba similar a la inflación más un plus adicional. El dólar MEP debería buscar como objetivo un valor cercano a los $ 450. No obstante, la intervención del gobierno lo mantiene debajo de los $ 400. Creemos que para fin de abril podría estar en torno de $ 430. Creemos que le puede volver a ganar a la inflación.

El Contado Con Liquidación se despega

. – Sacar dinero del país te cuesta el 2,3%, es la diferencia entre el dólar MEP y el CCL que hoy cotiza en 406,54, te muestro la progresión

En el último año el CCL aumento el 112,5% anual, aumento más que el dólar MEP y la inflación, se consolida como resguardo de valor.

¿Qué pasó con el dólar Blue?

. – Nos vamos a llevar una sorpresa

Es llamativo pero el dólar blue sube menos que los dólares MEP y CCL, su comparación a un año nos da un aumento del 95,5% por debajo de la inflación.

¿Qué pasa con el dólar blue?

. – Es el dólar más informal de todos, el que ahorra la mayoría de los argentinos. Cuando hay demanda de dólares es el que más sube, y cuando hay períodos de mayor oferta es al que más le cuesta subir.

No entiendo

. – La mayor parte de la población no llega a fin de mes, el dólar es lo que más ahorra un argentino. Para comprar una letra del tesorero tenes que ir a un agente de bolsa, para hacer un plazo fijo a un banco, en ambos casos tiene que ser dinero declarado. Para comprar dólares tenes que llegarte hasta la cueva, y podés comprar un monto mínimo sin que nadie te cobre una comisión, es el más accesible para la mayoría.

Seguirá ofertado

. – En la medida que el gobierno siga contrayendo la base monetaria que crece a un ritmo del 45% anual, cuando la inflación se ubicaría en torno del 104,6% anual, habrá menos pesos en la economía y más recesión, la gente venderá dólares para cubrir sus necesidades.

¿Cuánto creció el dólar mayorista en el último año?

. – Te muestro el ranking.

La brecha se estaciono en torno del 90% anual. El dólar oficial aumenta mucho menos que la inflación al igual que el dólar Blue (inflación estimada 12 meses 104,6%). En el caso de los dólares alternativos como el MEP y el CCL aumentaron por encima de la inflación y más que el dólar blue.

Conclusiones

. – Los dólares alternativos en blanco han aumentado a un ritmo mayor que la inflación, y creció la brecha respecto un año atrás. Todo hace suponer que en la medida que nos acerquemos al proceso electoral la brecha seguirá creciendo si desconocemos el resultado electoral.

. – El dólar mayorista crece menos que la inflación, lo que nos muestra que el gobierno lo sigue utilizando como ancla inflacionaria, esto nos hace pesimista con las inversiones atadas al dólar mayorista o linked.

. – El dólar blue es el dólar del pueblo, sube menos que la inflación y apenas por encima del dólar oficial, está atrasado en su evolución, hoy como mínimo debería valer $ 450 y es el que más tiene para recorrer a la suba. El problema es que es el dólar más ofertado dado la gran recesión que vive esta economía. Por ejemplo, quien no llega a fin de mes sale a cambiar dólares para cubrir sus necesidades, esto se aplica para una familia, comerciante, industrial, empresario agropecuario y otros.

. – La economía negra es superior al 50%, y si hay que buscar un ahorro con dinero informal la única alternativa es el dólar blue, de allí su alta volatilidad. Cuando la economía negra no deja utilidad crece menos que la media de los dólares alternativos, y viceversa si la economía informal gana dinero.

. – Una tímida suba de tasas entonará a la suba a los dólares alternativos. Si la tasa de interés no sube como mínimo al 81% anual, los dólares podrían elevarse a un ritmo porcentual mayor al de los últimos meses.

. – El gobierno cuenta con escasas reservas, y sigue peligrosamente postergando pagos de importaciones, algo que en algún momento puede agravar el escenario cambiario, con consecuencias para la economía real, pero eso te lo dejo para el informe privado.