El Gobierno propone incentivar la demanda cuando la economía tiene un problema de oferta. El resultado será una mayor inflación, que con tipo de cambio pisado deja alta inflación en dólares, atraso cambiario y restricción externa.

Por Salvador Di Stéfano

La Ley de Say dice que toda oferta crea su propia demanda, mientras que Keynes destrozaba esta afirmación indicando que lo importante es hacer crecer la demanda agregada. Mi preferencia es por la economía clásica y, tal vez, muchos vean en estas líneas una simplificación de un debate que hizo historia en la economía mundial, pero el espacio es tirano.

Pasando a lo que sucede en Argentina, el Gobierno trabaja para apuntalar la demanda y no bajar impuestos para incentivar la oferta. El problema es que, en un escenario de crisis sanitaria con empresas con severos problemas de caja, sin capital de trabajo, dotación de personal reducida y demanda escasa, no tienen por delante la oferta de productos para enfrentar una mayor demanda por parte de la sociedad. Mayor demanda y escasa oferta implica inflación asegurada.

El problema en Argentina es la oferta de productos. Desde el 2011 que la inversión no crece a tasas razonables, el país no crece: desde el 2017 a la fecha el PBI cayó el 14%.

Argentina tiene severos problemas de oferta. Por ejemplo, muchas marcas de automóviles carecen de vehículos, determinadas materias primas esenciales para la producción escasean y el que desea adelantarse en la fila tendrá que pagar más por el bien que desea.

En este contexto, Argentina tiene un severo problema de inversión y -por carácter transitivo- de oferta de bienes a la económica. Si el Gobierno procede a inflar la demanda, lo único que va a conseguir es un fuerte aumento de precios en la economía.

Para junio los asalariados del sector privado comenzarán a percibir la devolución del pago del Impuesto a las Ganancias de los primeros meses del año. En julio cobrarán el medio aguinaldo y las paritarias se están cerrando con aumentos por encima del 40% anual en muchos sectores. Si a esto le sumamos el incremento de gasto público, focalizado en subsidios y gasto social, todo esto contribuye a jalar la demanda, sin una oferta que reaccione en igual intensidad.

Después de muchos meses de trabajar a media máquina, las empresas no tienen una paleta de productos muy desarrollado y menos aún stock suficiente para un shock de consumo, que se podría producir una vez que el gobierno avance con la vacunación y se levanten las restricciones.

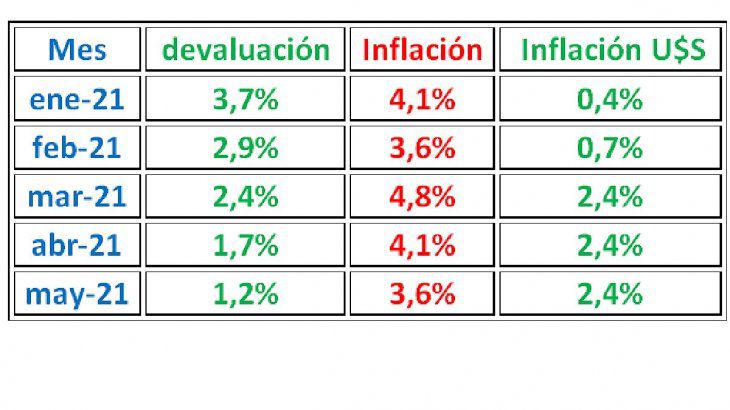

Así como desde octubre del 2020 la inflación comenzó a viajar a niveles del 4% mensual, no sería extraño que desde julio en adelante veamos aumentos de precios por encima de dicha marca. La Argentina se ha estacionado en niveles de inflación del 50% anual en los últimos años, salvo el 2020 que por el efecto pandemia solo alcanzo el 36,1% anual.

Los balances impositivos al no ser actualizados por inflación (solo 1/6 parte) generan ganancias ficticias en las empresas, que elevan notablemente la presión tributaria, en donde las empresas pagan Impuesto a las Ganancias por el equivalente al 45% anual, 0% por su ganancia y 30% adicional por la inflación que este año podría alcanzar el 50% anual.

Argentina comienza a tener inflación en dólares: en lo que va del año se ubicaría en torno del 8,2%, lo planteamos así porque la inflación de mayo está estimada, pero resulta llamativo que en los últimos 3 meses la inflación en dólares se estaría estacionando en torno del 2,4% mensual.

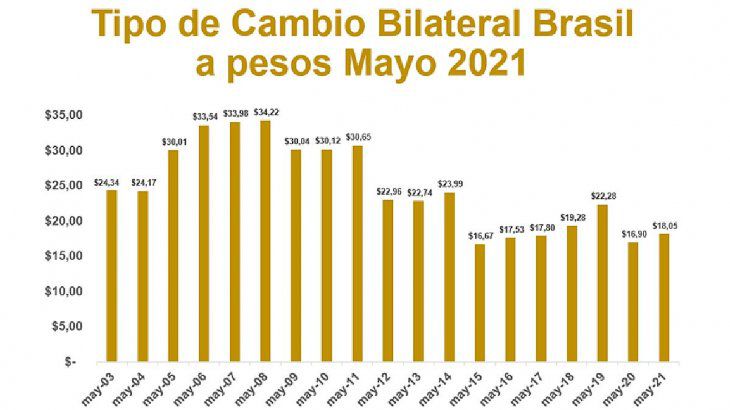

El Real (la moneda de Brasil) en mayo del 2008 a precio de mayo del 2021 equivale a $34,22; en mayo del 2015 a precios de mayo del 2021 equivale a $16,67, y a mayo del 2021 cotiza a $18,05. Esto implica que los productos de Brasil en Argentina están a precios muy económicos y hay un claro incentivo a importarlos. En los últimos días nos hemos enterado del ingreso de alimentos de Brasil a la Argentina, dado el buen precio de algunos productos que no hoy no encuentran inserción internacional.

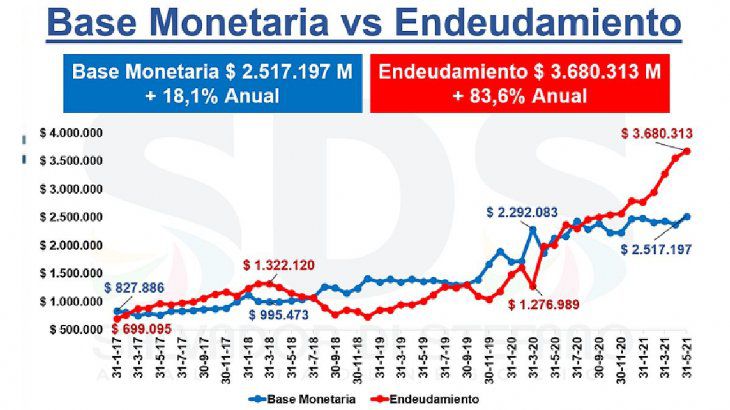

No deberíamos soslayar que el Banco Central contribuye a que la inflación era más elevada. Si bien la base monetaria crece el 18,1% anual, el endeudamiento en Leliq y pases aumenta a un ritmo del 83,6% anual, la suma de ambos el 49,9% muy parecido a la inflación que proyectamos para los últimos 12 meses cerrados a mayor.

Conclusión

* Argentina tiene un problema de oferta, producto de la escasa inversión, incentivar la demanda y ponerle dinero en el bolsillo a la gente es pan para hoy y hambre para mañana, ya que la inflación le hará perder el poder adquisitivo a los ciudadanos, el Estado no va a recaudar, tendrá más déficit, se incrementará la inflación y cerrará un círculo ruinoso para la economía.

* El tipo de cambio oficial muestra un atraso manifiesto con Brasil: tendremos importaciones de alimentos de dicho país, no sabemos si esto es funcional a la política antiinflacionaria o solo un descuido más que atenta contra la producción nacional.

* Tenemos una alta inflación en dólares. En poco tiempo comenzaremos a ser poco competitivos a nivel mundial, es un signo de la política económica kirchnerista. Ya sucedió en el 2015 y ahora podría volver a repetirse.

* El abuso en la política de financiamiento de la Tesorería utilizando adelantos o distribución de utilidades del Banco central, incrementan la cantidad de dinero en la economía y obligan a endeudarse al banco central convalidando tasas del 38% anual, sobre una montaña de pesos.

* Si no corregimos el déficit fiscal, nos dejamos de emitir papelitos y endeudarnos en los mismos papeles que imprimimos, vamos a una tasa de inflación muy elevada. Consecuentemente con este pronóstico, si persistimos en pisar el tipo de cambio, tendremos un problema de restricción externa, ya que la balanza comercial sería cada vez menos superavitaria y el faltante de dólares puede generarnos un dólar de cabeza en el segundo semestre.

* El virus de nuestra próxima crisis es el atraso cambiario: hoy está en estado asintomático, pero en breve el mercado podría evidenciar síntomas muy claros a través de una alta tasa de inflación y suba de los dólares alternativos.