Una de las preocupaciones latentes del sector privado gira en torno al pago de los dólares comprometidos por el Gobierno con los importadores. En lo que va del año, las importaciones devengadas de bienes acumulan un total de US$ 58.156 millones (M), una baja del 10% frente a igual período de 2022, principalmente explicado por la caída en los precios (-6,5%). Sin embargo, el base caja sumó solamente US$ 45.597 M hasta septiembre; es decir, US$ 12.559 M siguen siendo promesas de pagos (número que trepa a más de US$ 20.000 M si se incluye 2022).

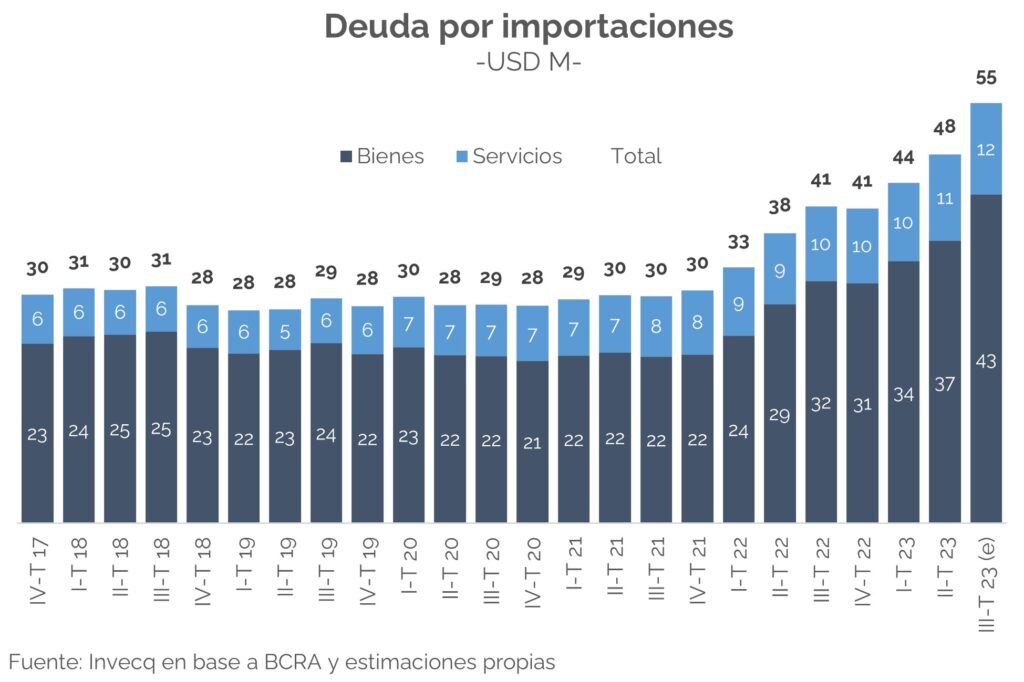

Si bien hay un stock permanente de deuda comercial -ver gráfico a continuación-, los niveles actuales le escapan a la dinámica natural, principalmente desde inicios del año pasado: mientras que la deuda por el pago de servicios se mantuvo estable en torno a US$ 6.000 M desde 2017, hoy ese número se duplicó, alcanzando los US$ 12.000 M. Por su parte, el segmento de bienes pasó de los US$ 22.000 M “habituales” a US$ 43.000 M en la actualidad. De esta manera, la deuda irregular supera US$ 27.000 M, y emergen dudas sobre la capacidad de pago según los contratos preestablecidos.

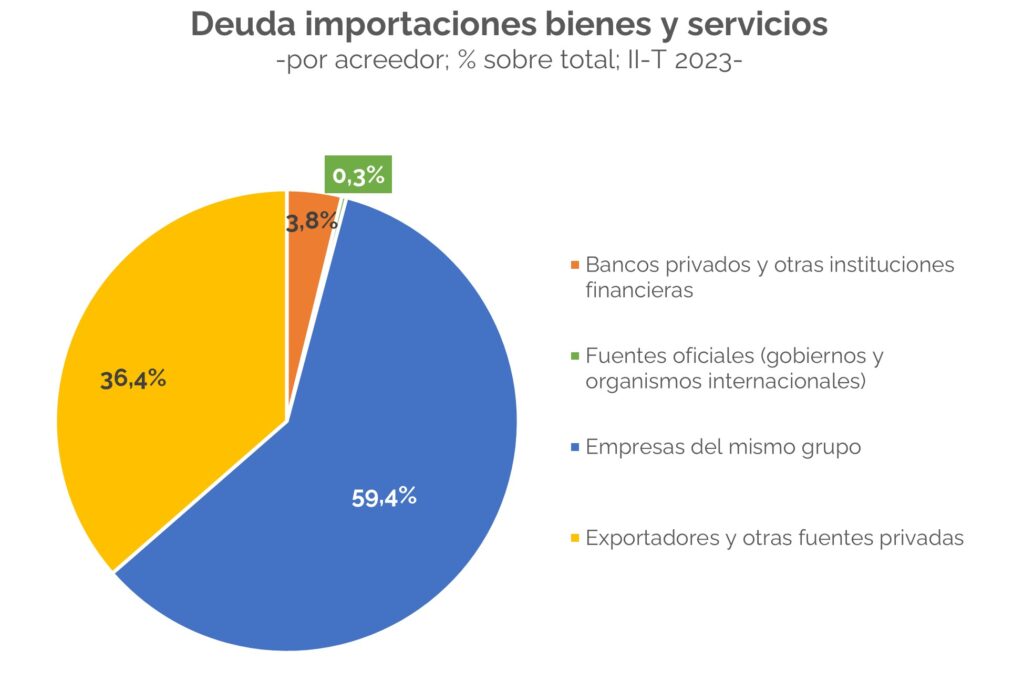

Al analizar la composición de la deuda comercial de importadores, el principal acreedor son las propias empresas (deuda intercompany), con más de la mitad del total (US$ 28.442 M). Luego le siguen los propios proveedores (36%); y, muy por detrás, los bancos privados (3,8%) y gobiernos u organismos internacionales (0,3%).

¿Se soluciona en 2024?

El punto de partida y las perspectivas para 2024 obligan a ser cautos en cuanto a la estrategia que adopte la futura administración para resolver la situación, así como el tiempo que llevará normalizarla.

Las reservas netas están en caída libre y hoy son negativas en más de US$ 10.000 M. A su vez, es de esperar que la sangría continúe, por lo que 2023 cerraría en torno a los US$ – 12.000 M (suponiendo que el FMI desembolsa los US$ 3.200 M estipulados para noviembre; de no hacerlo, el nivel podría ser inferior a los US$ – 15.000 M).

Por otro lado, en relación con 2024, la dinámica de las reservas estará en gran parte determinado por el esquema cambiario que se adopte -aún incierto-, así como por el éxito de un eventual plan de estabilización. Además, restan definir otros puntos importantes: cómo se renegociará el acuerdo con el FMI, la evolución de la campaña del agro, si se avanzará o no hacia una reestructuración de deuda, y si el “pisado” de importaciones seguirá siendo la variable de ajuste del mercado cambiario.

La única certeza es que, dentro de las estrategias de salida posibles, la probabilidad de que los importadores puedan acceder al precio pautado originalmente para el pago de las importaciones es prácticamente nula. Por el contrario, lo más probable es que se avance con un desdoblamiento cambiario formal, que priorice la normalización en el flujo y pago de importaciones futuras -que irían por el tipo de cambio comercial-; y, en simultaneo, se libere parcialmente el acceso al dólar financiero para que los importadores reduzcan la deuda contraída.

Por último, cabe destacar que cualquier escenario implicará un salto en el tipo de cambio y aceleración de la inflación, así como un potencial deterioro de la confianza con las casas matriz de muchas compañías.

Fuente: https://www.invecq.com/contenidos/estado-de-la-deuda-por-importaciones/