Por Invecq Consultora Económica.

Resumen semanal

Nuevos indicadores se conocieron en la semana, los cuales comienzan a dar señales ambiguas sobre el nivel de la actividad. Según el informe elaborado por la Cámara de la Industria y Comercio de Carnes y Derivados de la República Argentina (CICCRA) el consumo de carne vacuna durante los primeros siete meses del año obtuvo una baja interanual de 7,8%. Asimismo, la actividad cumplió diez meses consecutivos de retracción, acumulando en el periodo enero-julio una baja de 7,4% interanual y marcando uno de los registros más bajos en los últimos 37 años. Por su parte, el índice de ventas minoristas de CAME mostró una caída más moderada para el mes de julio, lo que podría significar el comienzo del rebote del consumo. A su vez, la UIA publicó su informe sobre la actualidad industrial en el que en junio se observó una caída de 9,5% interanual. El rubro más perjudicado fue el de “Fertilizantes” con un retroceso de 44% interanual seguido de “Producción cementera” que disminuyó 18,8% respecto a igual periodo del año pasado. No obstante, el índice de venta de maquinarias agrícolas obtuvo un incremento en el trimestre de 12,9% interanual en las cantidades vendidas, lo que da indicios de recuperación en el sector.

Nuevos proyectos de inversión siguen lanzándose para reactivar a la economía, esta vez fue desde el Gobierno de la Ciudad de Buenos Aires. Horacio Rodriguez Larreta anunció las inversiones que realizará hasta el fin de su mandato, de las cuales se destaca la urbanización de la villa 31, en donde tendrá sede el Ministerio de Educación en 2019.

Analizando la política monetaria, el Banco Central volvió a reducir 0,25 puntos porcentuales la tasa de referencia estableciéndola en 29,75% para los 35 días logrando la tasa más baja desde la asunción a la presidencia de Macri. El efecto neto de expansión monetaria fue de $737 millones. La baja de tasas fue fundamentada por índices que muestran la desaceleración en los aumentos de los precios como fue la medición de la inflación de julio del INDEC que marcó un 2% en el mes cuando en junio el incremento había sido de 3,1%. Asimismo, la provincia de Córdoba registró un aumento de 1,66% en el mes, la menor marca desde octubre de 2015. Respecto de junio, la aceleración en el nivel general de precios disminuyó en más de un punto porcentual cuando había registrado 2,67%. A su vez, otra medida tomada por la entidad liderada por Federico Sturzenegger fue establecer el fin a las últimas secuelas del cepo cambiario. Para ello, se eliminó el monto máximo posible de compra de dólares en el mes.

Por otra parte, Chaco se convirtió en la octava provincia en buscar financiamiento exterior. Lo hizo a través de un bono por el que colocó US$250 millones a vencer en 2024 mediante una tasa de endeudamiento de 9,5%, la más alta desde el arreglo con los holdouts. El acumulado de deuda provincial se elevó hasta los US$5.850 millones en lo que va del año. Mientras que, en busca de financiamiento interno, el Gobierno de Maria Eugenia Vidal colocó Letras del Tesoro por $1.568 millones a través de dos instrumentos cupón cero y dos de interés variable.

Expectativas sobre el sinceramiento fiscal

Con la resolución de AFIP ya reglamentando el blanqueo de capitales, más simpáticamente llamado “sinceramiento fiscal”, los contribuyentes ya están en condiciones de exteriorizar sus tenencias de activos no declarados ante la autoridad fiscal. La AFIP ha incluso puesto en marcha una sección en su página web llamada “Nuestra Parte” donde se puede verificar qué información tiene el fisco sobre posibles inconsistencias en las declaraciones juradas del contribuyente, a modo de incentivo a entrar en el régimen de sinceramiento.

Se ha discutido en ambientes públicos y privados sobre la conveniencia de ingresar o no en este régimen, y la verdad es que algunos puntos hacen que, a comparación de blanqueos anteriores, éste luzca particularmente conveniente y con ciertas posibilidades de ser “exitoso”. Desde los factores internos, algo tan abstracto y a la vez tan relevante como la orientación política y discursiva del gobierno son importantes: la apertura a los mercados de deuda internacional, la liberación de restricciones cambiarias, y otras inclinaciones muestran que el gobierno no tiene vocación de apropiarse del capital fugado “por la fuerza”; por otra parte, en el contexto actual los dólares no escasean como durante los últimos 5 o más años; esto significa que en rigor, aunque el gobierno debe financiar el déficit fiscal, no son dólares lo que necesita. Por el lado externo son muy significativos los cambios globales que tendrán lugar el año que viene: a partir de una iniciativa de la OCDE y el G20, más de 100 jurisdicciones en todo el mundo han adherido a un estándar de reporte común y automático, que permitirá a los países acceder a información sobre los activos que sus ciudadanos tienen en el exterior sin solicitar permisos a la jurisdicción extranjera; esto incrementará fuertemente los riesgos y costos de mantener activos no declarado en el exterior.

Los incentivos a que el blanqueo consiga una adherencia importante parecen bastante significativos. El gobierno espera que el monto de capital exteriorizado por los contribuyentes encuentre un piso en 20.000 millones de dólares, cifra más que importante, y algunas estimaciones lo ubican en tanto como 50.000 millones. La cifra no se conocerá hasta entrado el año próximo, pero los números son razonables: las características del blanqueo lo hacen similar al que efectuó Chile en 2015, el cual consiguió captar un 13% de los activos externos del sector privado. En el caso de Argentina, los activos externos según lo estima el INDEC se ubican en cerca de 250.000 millones de dólares, pero otras estimaciones nacionales e internacionales los ubican en tanto como 400.000 millones (el producto bruto argentino de todo un año). Si logra ser tan exitoso como en el caso chileno, esto equivale a entre 30.000 y 50.000 millones de dólares de blanqueo.

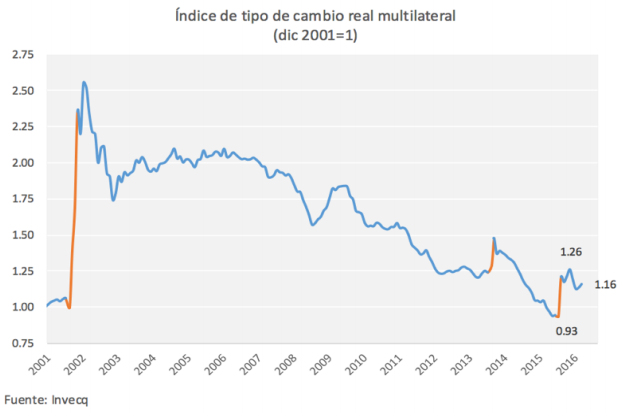

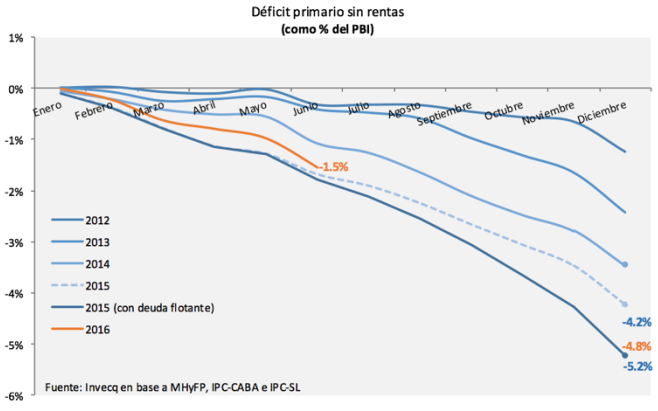

Vale preguntarse cuál sería la relevancia macroeconómica en estos escenarios. Por un lado, tal blanqueo supondría un ingreso al fisco de unos 1.800 – 3.000 millones de dólares sólo por la recaudación directa del impuesto, y otro tanto más de financiamiento a través de las colocaciones de los bonos asociados. En otras palabras, ingresos para financiar la Reparación Histórica con jubilados y para cerrar el bache financiero de este año. Esto tendría un efecto indirecto sobre la actividad, especialmente en construcción y servicios, en tanto ese ingreso financiará la expansión de la inversión pública que el gobierno ha comenzado a llevar a cabo. Debido a que el costo de la exteriorización de inmuebles es menor que la de sumas mayores a 800.000 pesos, es también factible que el blanqueo le dé un impulso al sector inmobiliario. Finalmente, este ingreso de capitales, sumado a toda la financiación en dólares que ha recibido el fisco desde comienzos de año, significa una oferta de divisas en expansión, que aprecia el tipo de cambio real; por un lado, esto funciona como un ancla a los precios, desacelerando la inflación, pero por otro lado representa también la espada de Damocles del estado actual de la macroeconomía. El tipo de financiamiento que recibe el gobierno (externo y en dólares), es un ingreso de capitales que, aunque pueda ser bienvenido en el corto plazo, es un problema para el desarrollo económico en el mediano plazo, porque atenta contra la rentabilidad del sector transable, y por lo tanto contra la inversión interna, la generación de empleo, la diversificación de la producción nacional, y el consumo de producción local. Peor aún, mientras se produce ese ingreso de capitales de deuda, la fuga del ahorro privado, que ahora se intenta captar a través del blanqueo, se mantiene en niveles muy elevados (3.500 millones de dólares solo en el primer trimestre). El balance resulta así mayormente positivo para este año; pero problemático al mirar hacia el horizonte.

Fuente: http://invecq.com/apps/docman/descargar.php?uid=b06cd30789&id=148&show=inline