Por Invecq Consultora Económica.

Resumen Semanal

Según el Banco Central, este martes la entidad le transfirió $23.000 millones al Tesoro en concepto de “Adelantos Transitorios”. Por ende, durante el mes de junio se llevan girados un total de $42.300 millones. Asimismo, en el periodo enero-junio, la entidad monetaria acumula una asistencia financiera de $96.500 millones, lo cual representa un 64% de la cifra pactada en el Programa Monetario y Presupuesto 2017 ($150.000 millones, $10.000 millones menos que en 2016).

Respecto al nivel de actividad, la Cámara Argentina de Acero informó que, en mayo, la producción se incrementó en cuatro puntos porcentuales respecto a igual mes del año pasado. Asimismo, si la comparación se realiza respecto al mes pasado puede observarse un alza de 7,3% gracias a los productos destinados a la construcción pública y la agroindustria. En términos desagregados, la producción de hierro primario y laminados terminados en caliente obtuvieron un incremento interanual de 31,1% y 8,3%, mientras que la producción de planos laminados en frio sufrió una reducción de 2% en comparación a igual mes de 2016. Otro indicador fue publicado por el Instituto Argentino de Petróleo y Gas, el cual estimó que la producción de petróleo local obtuvo en el mes de abril una merma interanual de 13%. Asimismo, durante el primer cuatrimestre del año se aprecia una retracción de 8,6 puntos porcentuales en comparación a igual periodo del año pasado. Por otro lado, la producción de gas ha verificado un movimiento dispar a la extracción de petróleo dado que en el acumulado de los primeros cuatro meses registra un alza en la producción de 0,26% interanual, pese a que en abril haya disminuido 0,6% respecto a igual mes de 2016.

Por otro lado, esta semana también se conocieron distintos datos de precios del mes de mayo. El primero de ellos fue el Sistema de Índices de Precios Mayoristas (SIPM) publicado por INDEC. Según el instituto de estadística, el Índice de Precios Internos al por Mayor (IPIM) obtuvo un incremento mensual de 0,9%, mientras que el Índice de Precios Internos Básicos al por Mayor (IPIB) y del Productor (IPP), registraron una suba de 1% y 1,1%, respectivamente. De este modo, el acumulado interanual alcanza para el IPIM, IPIB e IPP un incremento de 15,3%, 14,5% y 14%, respectivamente. El segundo, es el Índice de Costos de la Construcción, el cual marcó un aumento de 1,3% en mayo y acumula 11,8% en los primeros cinco meses y 24,3% en los últimos 12 meses. En términos desagregados, el incremento mensual fue explicado principalmente por una suba de 1,8% en materiales y 1% de mano de obra.

Analizando la política monetaria, este martes la entidad presidida por Sturzenegger decidió mantener inalterada la tasa de política monetaria, es decir el corredor de pases a siete días, en 26,25%. El principal motivo de dicha decisión se basó en que, pese a que en junio la economía continúa en el proceso de desinflación retomado en mayo, las expectativas inflacionarias para 2017 y 2018 se ubican por encima de las metas inflacionarias establecidas por el BCRA para dichos periodos (para 2017 se ubican entre 12-17% y en 2018 entre 8-12%).

FED: El gradualismo es internacional

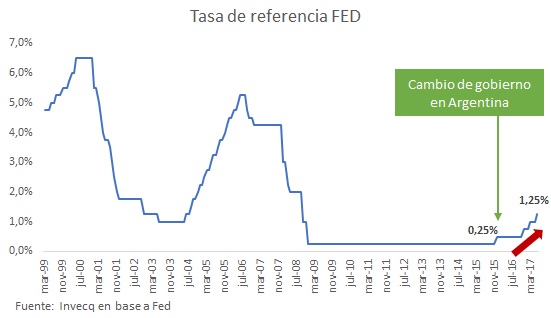

En diciembre del 2008, el comité de política monetaria de la Reserva Federal de los Estados Unidos decidió la última reducción de tasa de referencia posible. La economía estadounidense (y mundial) se encaminaba a atravesar la mayor crisis económica luego de la Gran Depresión del año 1930 y la política monetaria actuaba de manera contracíclica reduciendo el costo del crédito hasta el mínimo posible, llevando la tasa de referencia al rango de 0%-0,25%. Solo después de siete años de tasa de interés prácticamente nula, se decidió que podía darse inicio a una muy gradual normalización de la política monetaria de la FED y, en diciembre de 2015, se llevó a cabo un ajuste, al rango 0,25%-0,50%.

Un año más tarde, en diciembre de 2016 se avanzó en la segunda suba de tasas de 25 puntos básicos, en la reunión de marzo último se decidió una tercera suba y en la reunión que tuvo lugar en Washington esta misma semana se confirmó el camino de la normalización monetaria, subiendo una vez más el rendimiento y estableciendo la tasa de referencia en un máximo de 1,25%. Lo que queda claro con estas decisiones, y en base a las declaraciones de los integrantes del comité de política monetaria pero fundamentalmente de las declaraciones de la Presidente de la Fed, Janet Yellen, es que este proceso de normalización y suba de tasas se hará de manera gradual, cuidando el proceso de recuperación de la economía estadounidense y, aunque no se lo mencione, de la economía global también.

Los datos de la economía norteamericana, por su parte, señalan que no hay espacio para un avance más brusco en la suba de tasas. Al igual que la gran mayoría de los Bancos Centrales del mundo, la Reserva Federal tiene un doble objetivo: garantizar la estabilidad de precios en un target de inflación anual y lograr un determinado nivel de empleo. En el caso particular de la Fed, Yellen ha manifestado en reiteradas ocasiones que los objetivos eran lograr una inflación anual del 2% y un desempleo no mayor al 4,5%. Mientras que en un primer período la inflación parecía estar aumentando para lograr el objetivo de un alza de precios anual del 2%, la tasa de desempleo aún era alta. Hoy, al contrario, la tasa de desempleo ya se encuentra en línea con el objetivo buscado (en mayo marcó un mínimo en los últimos 16 años de 4,3%) pero la inflación ronda el 1,7%, con una tendencia descendente desde comienzo de año. Es decir que a la Reserva Federal no le está siendo fácil lograr los dos objetivos en simultáneo, situación que le imprimiría una mayor seguridad y determinación en la toma de decisiones de política monetaria.

Consecuencias internacionales

Más allá de las cuestiones particulares que hacen a la determinación de la política monetaria de la Fed, lo interesante es pensar ¿qué significó para el resto del mundo, pero fundamentalmente para los países en desarrollo y emergentes, estos ocho años de costo nulo del dinero? ¿cómo aprovechó este escenario particular nuestro país? ¿cuál es el impacto de esta reversión en el rumbo de la política monetaria de la Fed?

El período iniciado con el nuevo milenio se caracterizó por un fuerte flujo de capitales hacia las economías en vías de desarrollo y emergentes. El aumento en el precio de las commodities como consecuencia de la demanda creciente de países como China e India generó condiciones de inversión rentable en los países productores y exportadores de dichos bienes. Con el estallido de la crisis de 2009 y la política monetaria adoptada por la Fed, este fenómeno se vio reforzado. Con una tasa de interés nula en los mercados libres de riesgo, las oportunidades de inversión en estos países tenían “menos competencia” a nivel internacional. A su vez, el bajo costo del endeudamiento externo permitió a los emergentes y en vías de desarrollo encarar reformas importantes con financiamiento barato como nunca antes en la historia. Países como Perú o Bolivia se endeudaron durante estos años a tasas de entre el 3% el 4,5%, algo impensado décadas atrás.

A contramano, durante estos años, Argentina se caracterizó por un aislamiento internacional tanto en términos de recepción de inversiones extranjeras como de endeudamiento externo. Tasas de inflación altísimas en comparación internacional, cepos y regulaciones ahuyentaron a los capitales extranjeros que encontraban oportunidades más seguras y rentables en países vecinos. Así, nuestro país pasó de ser el líder regional en la recepción de IED en los años 90 cuando recibía entre un 20 y un 25% del total de la región a recibir menos del 5% regional. Con respecto a la política de endeudamiento, en lugar de aprovechar los costos históricamente bajos para refinanciar los vencimientos de deuda, acudió a las reservas del Banco Central.

Paradójicamente ahora que el escenario comienza a cambiar, Argentina está dispuesta a reinsertarse en el mundo, normalizar la macroeconomía para incentivar la llegada de inversiones extranjeras y reemplazar el financiamiento espurio de su déficit fiscal por deuda externa. Frente a estas necesidades y a la estrategia gradualista elegida fundamentalmente en el plano fiscal para ir reduciendo uno de los déficit más altos de la historia, es conveniente que la reversión de la política monetaria de la Reserva Federal sea un proceso gradual.

Un ejemplo sencillo: manteniendo el resto de las variables constantes, el costo de financiar un déficit de 30.000 millones de dólares en el mercado internacional requiere que Argentina pague, en concepto de intereses, unos 300 millones de dólares más hoy que en noviembre del 2015 (en caso de que en aquel momento el país no estuviera en default y al margen del mercado de crédito internacional) . A la luz de esto, es más necesario aún avanzar en reformas que bajen el costo y faciliten el acceso al financiamiento, para compensar mediante una reducción del riesgo país (sobre tasa) el aumento de la tasa libre de riesgo.

Mientras tanto, dada las necesidades de financiamiento y de recepción de inversión que tiene Argentina (y que tendrá por los próximos años) sería perjudicial un ajuste abrupto de las condiciones financieras internacionales. El gradualismo fiscal argentino necesita del gradualismo monetario estadounidense.