Resumen semanal

Durante esta semana corta pero con mucha volatilidad los futuros de soja en el mercado de Chicago cerraron el día jueves con ganancia para las cotizaciones por más de 2 usd/t. Distintos analistas sostienen que la soja ya tocó un piso y así encontró un soporte y que ya tiene descontado todos los “fundamentales” del mercado que venimos mencionando estas últimas semanas. Este sostén en Chicago también lo encontramos en el mercado local. Las fábricas siguen muy preocupadas por la falta de entrega de físico y la falta de precio por la mercadería entregada. La soja Mayo en Chicago cotizó 351.09 usd/t. y hace un año cotizaba 341.10 usd/t. El martes pasado tuvimos el informe de oferta y demanda mundial del USDA que tuvo impacto negativo en las cotizaciones como era esperado por el mercado.

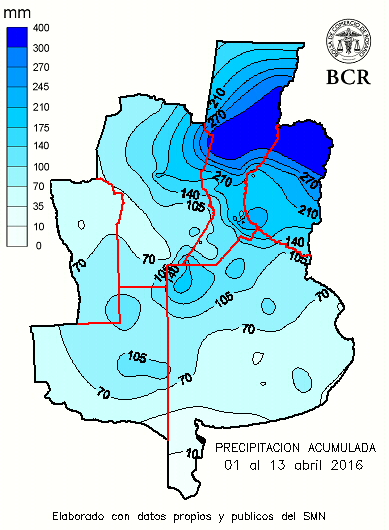

Las lluvias de fin de semana pasado generaron mucha incertidumbre sobre los posibles daños que provocarían las excesivas y generalizadas precipitaciones en plena cosecha gruesa. Es así prematuro estimar pérdidas en soja pero por lo menos 4.5 millones de hectáreas entre soja de primera y de segunda aún están sin recolectar en la zona núcleo, en una campaña que ya a fines de la semana pasada llevaba un retraso de 20 puntos porcentuales sobre los niveles históricos.

El dólar esta semana terminó en 15.09 ars (1:15.09) y el precio de la soja estuvo durante la semana que pasó entre 3.500 y los 3.550 pesos y por oferta puntual se llegó a pagar 3.600 pesos/t. con entrega corta durante la semana. Por debajo de los 3.500 pesos la oferta prácticamente desaparece.

El farmer selling de soja lo estimamos para la semana que pasó en 320.000 toneladas contra 260.000 toneladas a la semana anterior y 360.000 toneladas hace tres semanas. El arribo de camiones durante esta semana tuvo un promedio de 2.640 contra 1.847 camiones semana anterior y 2.388 camiones hace tres semanas.

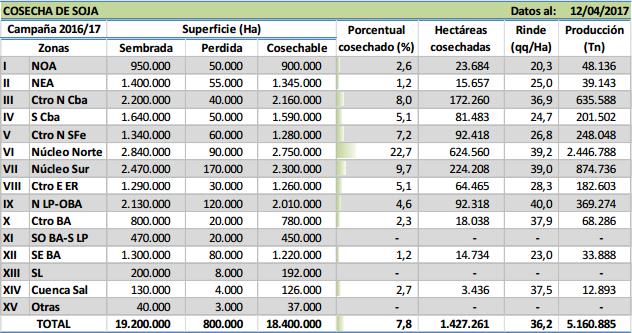

La Bolsa de Cereales de Buenos Aires estima el avance de la cosecha de soja 2016/2017 en 7,8% de la superficie apta a nivel nacional contra 5,9 %, promediando un rinde de 36,2 qq/ha contra 31,9 qq/ha semana anterior y permitiendo acumular un volumen parcial superior a las 5,1 millones de toneladas recolectadas contra 3,5 millones de toneladas de la semana anterior. El PAS de la BCBA estima un avance de más 1.4 millones de hectáreas ya recolectadas.

La semana pasada se conoció el informe de oferta y demanda del USDA y en el caso de la soja, la entidad ajustó positivamente los stocks finales en Estados Unidos para ubicarlos en 12.1 MMT (300 mil más que el informe anterior) por una ligera caída en el uso total. Si bien el mercado estimaba estos datos, el valor de stocks publicado quedó ligeramente por debajo de las expectativas. En cambio, los stocks mundiales de soja se proyectan en 87.4 millones de toneladas, 3,5 millones de toneladas más que lo estimado por analistas y 4,6 millones de toneladas superior al nivel de existencias informado hace un mes atrás.

En cuanto a volumen de producción el USDA subió la producción de Brasil a 111.0 millones de toneladas, 3.0 millones de toneladas más que el informe del mes pasado, mientras que la expectativa promedio era 109,9 millones de toneladas. Para Argentina, la estimación de producción la proyectaron en 56.0 millones de toneladas, prácticamente en línea a lo esperado por los analistas.

El volumen mundial de soja se proyecta en 346.0 millones de toneladas, que en combinación a una fuerte recomposición en los stocks globales, profundiza los fundamentos bajistas en materia de cotizaciones.

CONAB subió la semana pasada por cuarta vez en el año sus estimaciones de producción de soja 2016/2017 de Brasil a 110.2 millones de toneladas contra 107.6 millones de toneladas en marzo. En cuanto a exportaciones de la oleaginosa las previsiones fueron incrementadas a 61.0 millones de toneladas contra 59.1 millones de toneladas estimadas el mes pasado. El organismo también subió las estimaciones de maíz 2016/2017 de Brasil a 91.5 millones de toneladas contra 88.9 millones de toneladas proyectadas el mes pasado.

Según datos de Agroindustria al 5 de abril, las ventas de soja 2015/2016 alcanzan a un 89.41% contra un 92.05% el año pasado con un acumulado de 50.07 mill. de toneladas. Por el lado de la soja 2016/2017 las ventas alcanzan a un 29.54% contra un 30.8% el año pasado con un acumulado de 10.9 mill. de toneladas de ventas con un farmer selling a precio de 8.56 mill. de toneladas.

Por el lado del maíz se negoció entre 2.300 ars y 2.350 ars con entrega contractual y se pagó 153 usd/t con entrega mayo y 144 usd/t. con entrega septiembre y 145 usd/t. con entrega octubre y noviembre. Empiezan a verse negocios para la cosecha 2018. El farmer selling de maíz lo estimamos en 120.000 toneladas contra 80.000 toneladas la semana anterior contra 150.000 toneladas hace tres semanas.

El arribo de camiones durante esta semana tuvo un promedio de 895 camiones contra 1.256 camiones la semana anterior contra 2.246 camiones hace tres semanas. Estas semanas van a ser cruciales para el precio del maíz disponible ya que el avance de la cosecha de soja y las lluvias no contribuyen al avance de la cosecha de maíz, la recepción del cereal en puerto viene cayendo y el line-up continúa en 2.0 millones de toneladas en 10 días. Pensamos que la combinación de estos factores va a presionar al precio por lo que será un punto para estar atentos.

USDA publicó el estado de los cultivos en EE.UU. y en maíz estimó un avance de siembra en 3% contra 5% que estimaba el mercado. En el caso de la soja todavía no hay datos.

A la fecha, la superficie cosechada cubrió un 18.2 % del área apta estimada en 4.9 millones de hectáreas, marcando un avance intersemanal de 3.2 puntos porcentuales y sosteniendo un retraso interanual de 3 puntos según la Bolsa de Cereales de Buenos Aires. El rinde medio nacional se ubicó en 87,9 qq/ha y mantienen su estimación en 37.0 millones de toneladas, un 23% más que la campaña anterior.

Según datos de Agroindustria al 5 de abril, las ventas de maíz 2015/2016 alcanzan a un 81.32% contra un 103.8% con un acumulado de 24.39 MMT. Por el lado de la maíz 2016/2017 las ventas alcanzan a un 29.54% contra 30.83% el año pasado, con un acumulado de 10.92 mill. de toneladas de ventas y con un farmer selling a precio de 8.56 mill. de toneladas.

En los que respecta a maíz, el USDA no realizó modificaciones en las existencias finales de EE.UU estabilizándolas en 58.9 millones de toneladas, mientras que el mercado esperaba que las eleve en 800 mil toneladas. Los stocks mundiales de maíz subieron a 223.0 millones de toneladas, superando en 1,2 millones a las visiones del mercado previas a la publicación.

Desde el lado productivo, en base a los buenos rindes de Brasil la entidad eleva la producción del cereal en 2.0 millones de toneladas, alcanzando 93.5 millones de toneladas. La producción de maíz argentina se ajustó al alza en 1.0 millón de toneladas, para llegar a los 38,5 millones de toneladas, mientras los operadores esperaban 37.8 millones de toneladas.

A nivel global, el volumen de maíz llega a 1.053 millones de toneladas, que junto las crecientes existencias finales presionaron los precios en el mercado.

Las exportaciones de trigo crecieron un 98% en el primer bimestre de 2017 según el Senasa. En el primer bimestre del año se exportaron 3.348.484 toneladas. En igual período de 2016 se habían exportado 1.694.912 toneladas del cereal.

En el caso del trigo, el USDA elevó los stocks finales de EEUU a 31,5 millones de toneladas, mientras el mercado esperaba una corrección. Por su parte, los stocks mundiales se proyectan en 252.3 millones de toneladas, 2.0 millones de toneladas más que lo esperado por el mercado y 2,3 millones de toneladas superior al nivel de existencias del informe publicado en marzo.

La cosecha de girasol registró un avance intersemanal de sólo 3,8 % y el avance nacional de cosecha alcanzó el 95,8 % de la superficie apta, manteniendo un retraso en comparación a la campaña previa de 4,2 % con un rinde medio nacional ascendió a 20.2 qq/ha y permite acumular un volumen parcial superior a las 3.1 millones de toneladas.

Los fondos no-comerciales en CBOT al 11 de abril en Soja siguen reduciendo su posición comprada y actualmente se encuentra vendidos en -54.592 contratos contra -26.568 contratos la semana pasada contra 10.066 contratos hace tres semana, con una liquidación de contratos por -28.026. En el caso del Maíz, la posición vendida se incrementa a -154.581 (-14.071) contratos contra -138.510 contratos de la semana pasada contra -148.285 contratos tres semanas atrás. En Trigo en el mercado de referencia en Chicago amplía aún más su posición vendida a -158.054 contratos (-125) contra -157.932 contratos semana anterior contra -157.615 contratos hace tres semanas.

La Cámara de la Industria Aceitera de la República Argentina (CIARA) y el Centro de Exportadores de Cereales (CEC), entidades que representan un tercio de las exportaciones argentinas, anunciaron hoy que durante la última semana (entre el 03.04 y el 07.04.2017) las empresas del sector liquidaron la suma de 431.534.145 dólares.

Asimismo, el monto liquidado desde comienzos de año hasta el 07 de Abril asciende a 5.254.706.096 dólares. La liquidación de divisas está fundamentalmente relacionada con la compra de granos que luego serán exportados ya sea en su mismo estado o como productos procesados, luego de una transformación industrial.

Recomendaciones comerciales para Soja

Partimos de esta situación:

- Mercado rebotando

- Expectativas de subas MODERADAS

- Tasas implícitas en futuros todavía elevadas, aunque descendiendo… (16% annual U$S posición NOV).

Teniendo en cuenta estos tres puntos, buscaría una opción que logre captar la tasa pero a su vez me permita acompañar las subas: COMPRAR PUT, en sus diferentes versiones:

- Compra simple (directo o sintético)

- Financiado con venta de CALL

- A través de Acumuladores

Me inclino por las opciones 2 y 3. La primera la descartaría dado fundamentals pesados que no nos hacen avizorar un incremento muy significativo de precio.

De todas formas, van tres alternativas posibles:

- Compra PUT Simple: OTM (mayor exposición al alza) sobre ISR NOV 240 con prima en 6,7U$S. Piso en 233, 3 y punto de indiferencia con el futuro en 257,7.

- Financiado con VENTA de CALL 272 ISR NOV en 5,10: PISO 240.80, techo 270,40. Indiferencia con Futuro 252,60

- Acumulador fijando precio a Mercado – 4U$S hasta el 30/10 con piso en 247 U$S

Recordemos que la elección de strike no dependerá sólo de las expectativas de precios sino también de la estructura de costos y márgenes que cada explotación tenga, y consecuentemente la definición de su precio objetivo y mínimo. Así mismo, la decisión dependerá del volumen a operar, el cuál determinará la factibilidad de las estrategias.

Comentarios y sugerencias a mbcollatti@bigriver.com.ar o info@bigriver.com.ar