Resumen semanal

La semana terminó con el precio de la soja en el mercado de Rosario contagiado con la tónica alcista del mercado de Chicago cerrando con ganancias diarias de hasta 6.0 usd/t. en la posición de julio. En tanto, la soja en el mercado disponible de la Bolsa de Comercio de Rosario termina la semana estable pero con premios por grandes volúmenes ofrecidos como consecuencia de que la cosecha viene demorada y eso genera preocupación en las mesas de negocios, tanto de vendedores como de compradores. Las entregas en las fábricas fueron mejorando durante la semana pero la preocupación principal en este momento es la falta de precio de la mercadería entregada. Mientras la cosecha avance las entregas no serán un problema. Pero vemos que la cosecha avanza tres días y se corta lo que hace que las entregas no tengan fluidez.

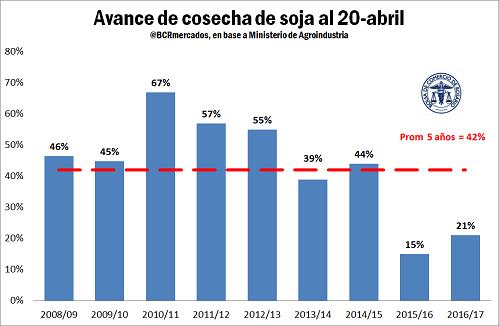

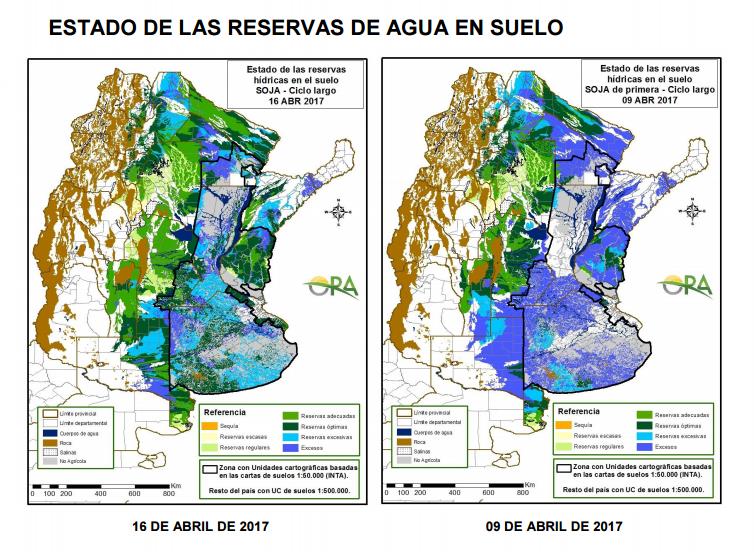

Para verlo en números y analizar así las demoras que hay en la cosecha, la semana pasada la Bolsa de Comercio de Rosario estimó que lo cosechado de soja es de 21% contra 42% promedio de los últimos cinco años.

El dólar esta semana terminó en 15.39 ars (1:15.39) y el precio de la soja estuvo durante la semana que pasó entre 3.600 y los 3.630 pesos y por oferta puntual se llegó a pagar 3.650 pesos/t. con entrega contractual durante la semana que pasó.

El farmer selling de soja lo estimamos para la semana que pasó en 1.15 millones de toneladas contra 320.000 toneladas la semana pasada contra 260.000 toneladas hace tres semanas. El arribo de camiones durante esta semana tuvo un promedio de 4.079 camiones contra 2.640 contra semana anterior contra 1.847 camiones hace tres semanas.

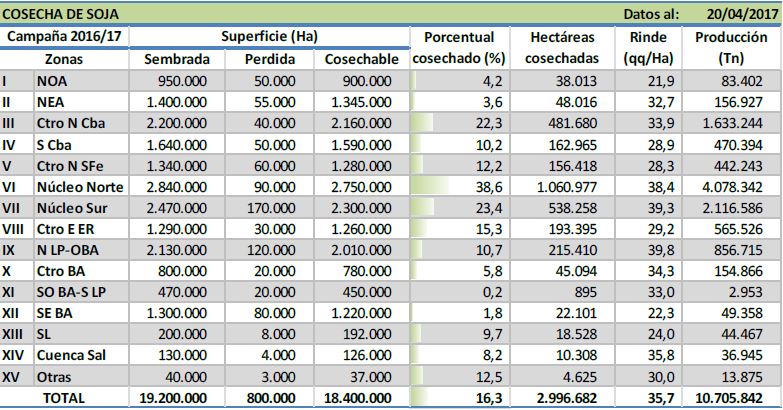

La Bolsa de Cereales de Buenos Aires estima el avance de la cosecha de soja 2016/2017 en 16.3% de la superficie apta a nivel nacional contra 7.8% la semana pasada, promediando un rinde de 35.7 qq/ja contra 36,2 qq/ha semana anterior. El PAS de la BCBA estima que el avance de la cosecha se encuentra próximo a las 3.0 millones de hectáreas ya recolectadas.

La presión bajista sobre los futuros de soja estuvo apoyada por algunas preocupaciones sobre la demanda del poroto después de datos decepcionantes sobre las exportaciones y un informe mensual bajista por parte de la Asociación Nacional de Procesadores de Semillas Oleaginosas (NOPA), que se conocieron durante la semana que pasó. El crushing de soja estadounidense se informó por debajo de las expectativas para el mes de marzo. NOPA dijo que sus miembros procesaron 4,16 millones de toneladas durante marzo contra 4.26 millones de toneladas estimado por analistas en una encuesta de la agencia Reuters.

A su vez, la mejora en el clima de la Argentina también contribuyó a alimentar las preocupaciones de que la oferta termine superando las necesidades mundiales a medida que avanza la cosecha en Sudamérica.

En la semana se conoció la noticia que China recortaría impuestos. En detalle la decisión del gobierno de China sería reducir el impuesto al valor agregado sobre los productos agrícolas un 11 % desde un 13 % a partir del 1 de julio. Esto apoyó la idea de que la demanda de China de soja importada recibiría un impulso.

ABIOVE estimó esta semana que la producción de soja 2016/2017 de Brasil sería de 110.7 millones de toneladas, un 3.2% más que lo estimado en marzo y además estimó las exportaciones de soja de Brasil en 60.3 millones de toneladas, 0.8% más que su estimación previa.

Por su parte la Bolsa de Comercio de Rosario estimó que el avance de soja debería ubicarse en el 42% del área de acuerdo al promedio de los últimos cinco años pero se encuentra en el 21%. Por los excesos hídricos, que retrasan la recolección del cultivo, la cosecha de soja se encuentra a la mitad del promedio normal de avance de los últimos cinco años. Según la BCR el área estimada se encuentra en 19,2 millones de hectáreas.

El 21% de avance supera el 15% del año pasado, cuando los excesos hídricos fueron aún más fuertes.

Por el lado del maíz se negoció entre 2.330 ars y 2.350 ars con entrega contractual y se llegó a pagar 2.370 ars/t. y se pagó 151 usd/t con entrega mayo y 148 usd/t. con entrega junio y 147 usd/t. con entrega octubre y noviembre. Empiezan a verse negocios para la cosecha 2018 a niveles de 150/1 usd/t. El farmer selling de maíz lo estimamos en 215.000 toneladas contra 120.000 toneladas semana anterior contra 80.000 toneladas hace tres semanas.

El arribo de camiones durante esta semana tuvo un promedio de 1.401 camiones contra 895 camiones semana anterior contra 1.256 hace tres semanas. Comienza a ser una preocupación el arribo del maíz a puerto teniendo en cuenta el line-up de mayo estimado en 2.5 millones de toneladas y con las malas experiencia del año pasado con las anulaciones por parte de los exportadores con motivo del mal clima. Todos sabemos que cuando el productor avanza con la soja deja de lado al maíz.

A la fecha, la superficie cosechada cubrió un 22.6% del área nacional apta contra 18.2 % semana anterior. Área apta estimada en 4.9 millones de hectáreas, marcando un avance intersemanal de 4.3 puntos porcentuales según la Bolsa de Cereales de Buenos Aires. El rinde medio nacional se ubicó en 88.4 qq/ha y mantienen su estimación en 37.0 millones de toneladas, un 23% más que la campaña anterior.

El gobierno brasileño ofrecerá hasta 500 millones de reales (159 millones de dólares) en subsidios para ayudar a los productores de maíz a vender su gran cosecha en el ciclo 2016/17, según la edición del miércoles del registro federal. Por su parte, la CONAB dijo que adquiriría hasta 1.0 millón de toneladas de maíz cultivado en el estado de Mato Grosso a través de una subasta de contratos de opción a un precio de 17,87 reales por bolsa de 60 kg. CONAB dijo que las subastas, que comenzarán dentro de semanas y darán a los productores hasta septiembre para ejercer las opciones, se debieron a las expectativas de existencias de maíz récord y a las lentas exportaciones hasta la fecha.

A comienzos de abril, CONAB estimó que la producción de maíz 2016/2017 de Brasil en 91,5 millones de toneladas, más que las 88,9 millones de toneladas estimadas el mes pasado, debido a que el clima favorece las perspectivas de la cosecha brasileña.

USDA publicó el estado de los cultivos y en caso del maíz estimó un avance de siembra en 6% cuando en promedio se esperaba 8% contra el 12% del año pasado y el 9% promedio de los últimos 5 años. En soja todavía seguimos sin tener información pero estiman que a fin de abril tendremos los primeros datos (24 de abril). En el caso del trigo de Invierno, el USDA estima que emergió el 19% y se elevó 1% la condición B+E al 54% contra 53% estimado por los analistas y contra el 57% del año pasado y con el trigo de primavera estimaron que se lleva sembrado el 13% del mismo dentro de las estimaciones de los analistas (14%) y del 21% promedio de los últimos 5 años

La consultora FranceAgriMer estimó la condición B+E del trigo blando francés en un 85% contra 89% de la semana pasada

Los futuros de trigo blando de Chicago con fuertes bajas durante la semana pasada debido a que las perspectivas de siembra en Canadá terminaron superando las expectativas del mercado y amenazan con aumentar mucho más el ya abundante stock global. Las previsiones de lluvias para las principales áreas de cultivo de trigo de Estados Unidos, que se encuentran alcanzando sus últimas etapas de desarrollo, se sumando a la presión sobre los precios.

Con respecto a las previsiones de cosecha para Canadá, la consultora Stats Canadá estimó la superficie total de trigo en 9.39 millones de has, un 0,1 % menos que el año pasado, pero la estimación fue mayor de lo esperado por los analistas. La categoría incluye trigo de primavera, que Stats estimó un aumento del 8 % a 6.75 millones de has, y el trigo durum (candeal), que cayó un 17% a 2.06 millones de has. El área de trigo de invierno se espera que caiga en 566 mil has, después de que las condiciones más húmedas de lo normal complicaran la siembra. Canadá es uno de los mayores exportadores de trigo del mundo y el primer exportador de canola.

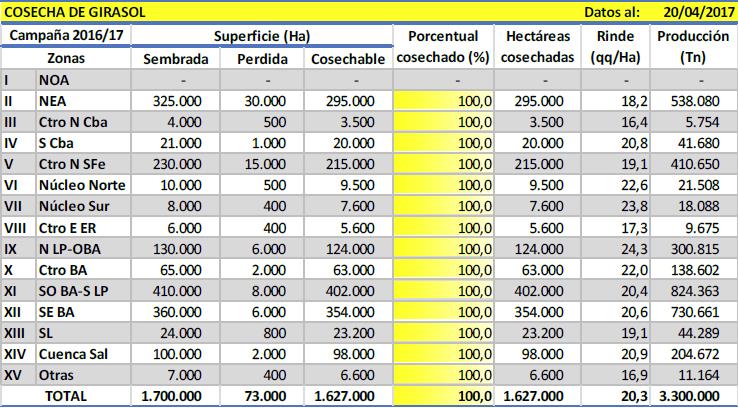

La cosecha de girasol se dio por terminada la superficie apta luego de registrar un avance intersemanal de 4,2 puntos porcentuales, el cual se concentró sobre las regiones Sudoeste de Buenos Aires-Sur de La Pampa y Sudeste de Buenos Aires y se alcanzó un volumen final de 3.300.000 toneladas, un 32 % más que la producción acumulada durante el ciclo previo y supera en un 17 % al promedio de los últimos 5 años. El promedio entre 2011/12 a 2015/16 es de 2,83 millones de toneladas. El rinde medio nacional finalizó en 20,3 qq/Ha, registrando una variación interanual de – 1 qq/Ha, debido al déficit hídrico que afectó a los núcleos girasoleros del NEA y del sur bonaerense durante las etapas de floración y llenado de grano con un rinde medio nacional ascendió a 20.2 qq/ha. según datos de la Bolsa de Cereales de Buenos Aires.

Los fondos no-comerciales en CBOT al 18 de abril en Soja ampliaron su posición vendida y actualmente se encuentra vendidos en -73.949 contratos contra -54.592 contratos la semana pasada contra -26.568 contratos hace tres semana con una liquidación de contratos por -19.357. En el caso del Maíz, la posición vendida se amplía a -165.740 (-13.158) contratos contra -154.581 contratos la semana pasada contra -138.510 contratos tres semanas atrás. En Trigo en el mercado de referencia en Chicago amplía aún más su posición vendida a -172.876 contratos (-14.822) contra -158.054 contratos semana anterior contra -157.932 hace tres semanas.

Los agroexportadores liquidaron más de U$S 5.500 millones en lo que va del año. Son datos de la cámara que nuclea a las empresas del sector. La semana pasada ingresaron divisas por U$S 377 millones. Durante el año pasado se liquidaron casi U$S 24.000 millones. La liquidación de divisas por exportaciones de granos, harina y aceitas alcanzó los u$s 5.632,49 millones hasta el 12 de abril último, según datos de la Cámara de la Industria Aceitera de la República Argentina (Ciara) y el Centro de Exportadores de Cereales (CEC).

En la última semana, la liquidación de divisas totalizó u$s 377,78 millones. De esta manera, la liquidación volvió a bajar luego de dos semanas de subas y confirmó la tendencia oscilante que mantiene desde comienzos de año, con 10 semanas en que lo ingresado fue menor al año anterior y con cinco en las que fue superior. Durante el año pasado el total liquidado había sido de casi U$S 24.00 millones.

Recomendaciones comerciales soja y maíz

Soja:

A la soja continuamos viéndola lateralizando, sobre un valor piso y sin demasiado sustento al alza. La mayor expectativa sobre la demanda de China se vería neutralizada por la magnitud de la oferta a nivel mundial que vuelve a ratificarse.

Por eso seguimos recomendando estrategias que generen plus de Mercado o compra de opciones PUT OTM.

LANZAMIENTO de CALL ISR NOV: lanzar CALL ITM (mayor plus). Como en el Mercado no vemos listadas CALL ITM, podrían utilizarse PUT (VENTA DE PUT + VTA DE FUTURO), por ejemplo PUT ISR NOV 244 a 7 U$S, equivaldría a un Call 244 a 16 U$S. Plusvalor: U$S 16, techo: U$S260

ACUMULADORES

TODOS LOS DIAS hasta 30/10, fija precio:

- a Mercado -4.7U$S con piso en 248 (Compra PUT diario)

- a Mercado + 5U$S con techo en 259 (Venta CALL diario)

Maíz:

El maíz se encuentra invertido para las posiciones Julio/Septiembre en torno a un 5% directo. Las expectativas de maíz continúan siendo bajistas para el segundo semestre.

Tenencias: Vender, invertir y comprar CALL ATM.

Vamos por partes…

Invertir: Para los más conservadores, las tasas de las lebacs vuelven a superar las expectativas de inflación y se ubican en el Mercado secundario sobre un 23%.

Si estamos dispuestos a asumir algo de riesgo, la incorporación de bonos en dólares del tramo medio y largo de la curva pueden tener por delante buen recorrido aún, ya con las tasas de Estados Unidos consolidando el recorte y con expectativas de una corrección en el tipo de cambio en el Segundo semestre del año.

Si nos animamos un poco más y sin irnos a la “fiesta” del panel general… acciones como Siderar, Banco Macro, Edenor, Cresud, pueden participar en una cartera de renta mixta.

Comprar CALL: Los listados en el Mercado se encuentran muy OTM. Podría tomarse el PUT de 148 a 6U$S aprox, es decir Call sintético en U$S7

Maíz Nuevo: Vender futuro Diciembre y esperar nuevas noticias para mantener o reformular la estrategia.

Comentarios y sugerencias a mbcollatti@bigriver.com.ar o info@bigriver.com.ar