Resumen semanal

La semana terminó con una leve recuperación de las cotizaciones soja y trigo. Luego de las fuertes bajas del miércoles y el jueves en soja que fueron de más de 19 usd/t., los precios de la soja el viernes se recuperaron.

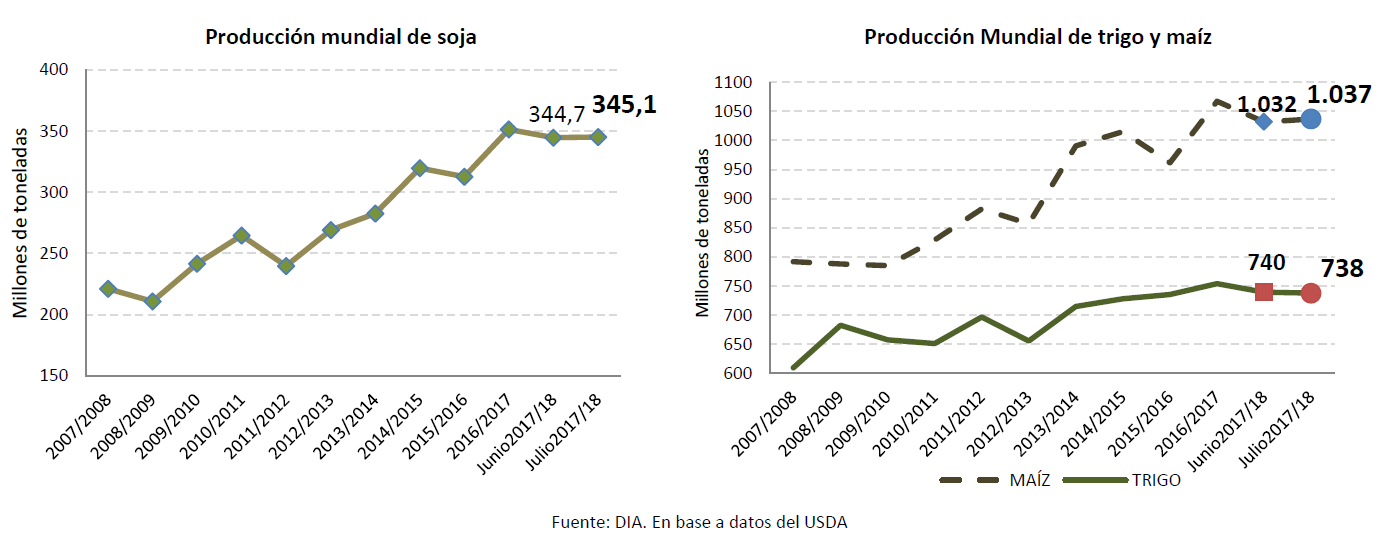

El nuevo informe del USDA muestra un incremento en la producción mundial de maíz 2017/2018 de 5 millones de toneladas y una caída de 2 millones de toneladas en trigo, explicados principalmente por variaciones en EE.UU. Asimismo, los stocks iniciales de estos productos fueron revisados al alza en el país del norte, mientras que en soja se recortarían en 1,1 millones de toneladas. Para nuestro país el USDA mantuvo sin cambios la estimación de producción de soja campaña 2016/2017, pero incrementó en 1 millón de toneladas la proyección de producción de maíz pasando de 40 a 41 millones de toneladas.

Los futuros de soja en Chicago subieron el viernes 4.96 usd/t. y de 5.14 usd/t. por los contratos posición agosto y noviembre y cerraron en 363.40 usd/t. y de 367,99 usd/t. En el balance semanal, estas posiciones retrocedieron un 1,20 y un 1,38% frente a los valores vigentes el viernes anterior, de 367,81 y de 373,14 dólares por tonelada.

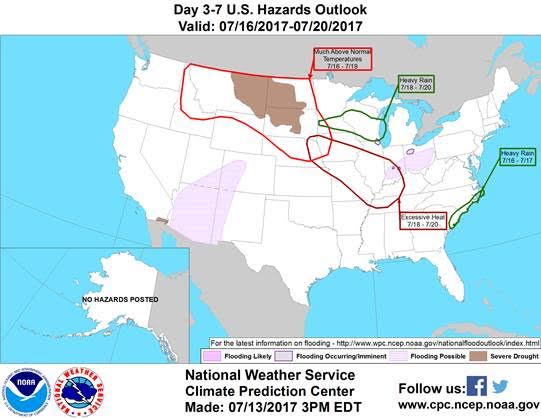

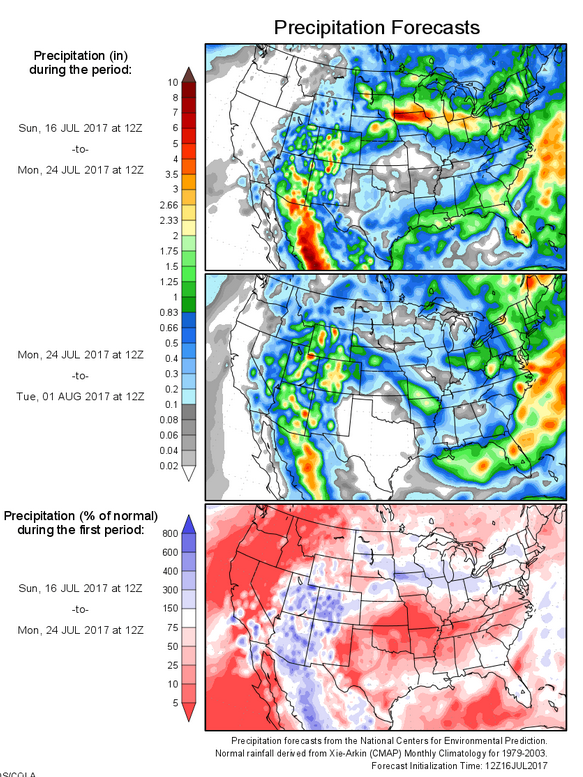

Según el “National Weather Service”, se esperan altas temperaturas para los días 18, 19 y 20 de julio en la semana que viene, lo que podría estresar aún más el estado de los cultivos en esta región. A su vez, por lo menos en el fin de semana se esperan pocas lluvias en esta área. Algunos fondos que habían vendido en el día de ayer tomando ganancias, revirtieron su situación comprando nuevamente debido a los cambios en el comportamiento de los modelos meteorológicos.

La semana pasada se firmó un acuerdo firmado entre comerciantes del estado de Iowa y compradores Chinos para la exportación de soja de más de 12.5 millones de toneladas y el USDA reportó nuevas ventas de exportación de soja para la nueva campaña en 1.3 millones de toneladas.

Las posiciones julio y noviembre de la soja en el MATBA subieron 4.0 usd/t. y 1,80 usd/t. y sus ajustes fueron de 244 y de 256.30 usd/t. y hace una semana cerraron con ajustes de 246 y de 259.10 usd/t. por tonelada.

Los futuros de maíz en Chicago, los contratos septiembre y diciembre subieron el viernes 2,56 usd/t. y cerraron en 148.12 usd/t. y de 153.34 usd/t. Sin embargo, en el balance semanal estas posiciones cayeron un 4,14 y un 3,77% frente a los valores vigentes el viernes anterior, de 154,52 y de 159,34 dólares por tonelada. Finalizó una semana muy activa en el mercado disponible con muchos negocios para soja y maíz. La soja se disparó un 5,7% a 365,97 usd/t. en la semana, a su máximo valor en cuatro meses en el mercado de Chicago. Además, el maíz trepó un 3,2% a 150,49 usd/t. y el trigo avanzó un 0,8% a 189,33 usd/t. en los últimos cinco días. Las posiciones más cercanas rompen la media móvil de 200 días, que actuaba como resistencia del mercado.

El viernes el Real se apreció frente al dólar un 1% y cotizó 3.182 R$s/usd cercano a su mejor valor frente al dólar desde este mayo último y cerca de la cotización previa a las escuchas del Presidente Temer

El Departamento de Agricultura de Estados Unidos recortó los stocks de soja 2017/18 a 12,5 millones de toneladas mientras el mercado se posicionaba en un 1 millón más de toneladas. En tanto, para las existencias mundiales, el USDA elevó la cifra a 93,5 Mt; es decir 1,3 Mt por encima del mes de junio. Así mismo, las existencias de la campaña 2016/17 fueron ajustadas al alza a 94,8 millones de toneladas.

Por el lado del maíz, el USDA subió el stock final 2017/18 de EE.UU a 59,1 millones de toneladas. Este incremento se debió a un recorte de la demanda forrajera. A nivel global, se ajusta positivamente la cifra de stock a 200,8 millones de toneladas, superando en 6.5 millones de toneladas esperadas por el mercado. Para la campaña 2016/17 el USDA elevó la producción argentina de maíz a 41 millones de toneladas.

Por último, en trigo se ajustó levemente al alza el stock final de Estados Unidos a 25.5 millones de toneladas, solo 400.000 toneladas más que el mes pasado. En tanto, las existencias mundiales se recortaron en 600.000 toneladas con respecto al informe anterior para ubicarse en 260.6 millones de toneladas.

El dólar esta semana terminó en 1:16.75 usd/ars contra el viernes pasado en 1:16.88 usd/ars. El precio de la soja en dólares se mantuve pero en pesos volvimos a superar la barrera de los 4.000 ars/t. y sabemos que por debajo de este precio es muy difícil encontrar oferta. El productor no tiene necesidades financieras y sus ventas van únicamente de la mano del precio. El precio de la soja estuvo entre 4.000 y 4.150 ars/t. Los mejores precios rondaron 4.200 y 4.250 ars/t. Lo máximo que se pagó en la semana fue 4.300 con entrega agosto por soja condición cámara.

Durante la semana se pagó 260 usd/t. por soja nueva y se dispararon las ventas en el mercado. Se estiman negociadas entre 180.000 y 200.000 toneladas. Es un buen precio para empezar a forjar pisos.

El farmer selling de soja lo estimamos para la semana que pasó en 1.6 millones de toneladas contra 2.1 millones de toneladas semana anterior contra 905.000 toneladas hace tres semanas atrás.

En el último reporte de condición de cultivos en EE.UU. publicado por el USDA se destacan los siguientes ítems. El porcentaje del área de soja bajo la condición buena y excelente vuelve a descender 2 puntos porcentuales para ubicarse en el 62%, es decir 9 puntos por debajo de la calificación de la campaña 2016/17. El mercado en promedio esperaba un valor del 63%. La oleaginosa comienza a ingresar en la fase de producción de órganos cosechables. El maíz también fue calificado con una menor área bajo la condición B+E cayendo al 65% (2 p.p menos que la semana anterior). Con un 19% del área en su periodo más crítico de definición de rendimiento, marca un retraso en la evolución del desarrollo de 8 p.p respecto a la media de los últimos 5 años.

El trigo de primavera, al igual que el resto de los granos, desciende en 2 p.p su área calificada como B+E llegando al 35%, la mitad que la calificación del año pasado. El ritmo del desarrollo se encuentra 5 p.p adelantado respecto a la media. Por último, la cosecha de trigo de invierno cubre el 67% del área implantada, ubicándose 2 p.p por encima del ritmo de recolección promedio.

La Bolsa de Cereales de Buenos Aires estimó el avance de la cosecha de soja 2016/2017 en un 99% contra 98.9% semana pasada contra 97.7 % el año pasada del área apta. El rendimiento nacional promedia 32.0 qq/Ha, permitiendo acumular un volumen parcial que ya supera las 57.1 millones de toneladas. La BCBA mantiene su proyección en 57.5 millones de toneladas.

Según datos de Agroindustria al 5 de julio, las ventas de soja 2016/2017 alcanzan a un 46.8% contra 53.3% semana anterior con un acumulado de 26.9 millones de toneladas de ventas con un farmer selling a precio de 18.1 millones de toneladas, un 31% contra 43% un año atrás.

Por el lado del maíz se negoció entre 2.400 ars y 2.450 ars/t. con entrega hasta el 18/7 y valió 145 usd/t. con entrega agosto y septiembre y llegó a valer a niveles de 147 usd/t. El máximo precio en la semana fue de 2.500 ars/t. con entrega contractual. El farmer selling durante la semana lo estimamos en 130.000 toneladas contra 185.000 semana anterior. La semana terminó con valores para las posiciones diferidas, los ofrecimientos de compras por el cereal con entrega en agosto/septiembre disminuyeron a 135-138 usd/t. En tanto, full octubre, noviembre y diciembre se ofreció entre 138-142 usd/t.

La oferta de compra a cosecha 2018 cae a 150 usd/t. en la posición marzo mientras que en la posición abril/mayo cae a 148 usd/t. En full junio se ubica en 145 usd/t y desciende 2 usd/t. en el mes de julio.

La semana pasada la Bolsa de Cereales de Buenos Aires estimó que la cosecha de maíz registró un progreso intersemanal de 2.5 puntos porcentuales, elevando el área cosechada al 55.5% contra 53% la semana pasada contra 47.5% una año atrás de la superficie apta a nivel nacional y con un rinde medio nacional que se ubica a la fecha en 84.7 qq/Ha.

“La cosecha de maíz en zona núcleo está varada en el 36% y recuerda demasiado a la del año pasado. Es casi igual, incluso un punto por debajo del ciclo 2015/16 y muy lejos de los valores normales de referencia de trilla para esta época, que indican un nivel de entre 50% y 60%”, indica el último informe de la Bolsa de Comercio de Rosario (BCR).

En la región del sur de Córdoba, los maíces están con 16, 17 y hasta 18 puntos de humedad y con la baja en las cotizaciones la mayoría de los productores no quiere cosechar porque va a tener que asumir costos adicionales de secado. En el centro norte de Santa Fe, el porcentaje de humedad también oscila entre los 17 y los 21 puntos, según los especialistas del Sistema de Estimaciones Agrícolas (SEA) de la Bolsa de Comercio de Santa Fe. El avance de la cosecha de maíz viene muy lenta y esta situación empieza a preocupar a los traders con un line-up de maíz al 10 de julio de 2.01 millones de toneladas. Esta semana tenemos que estar atentos a los precios del maíz disponible si bien tenemos varios días de sol y de bajas temperaturas que pueden acelerar el ritmo de cosecha.

Según datos de Agroindustria al 5 de julio, las ventas de maíz 2016/2017 alcanzan a un 45.4% contra 47.23% una año atrás, con un acumulado de 17.7 millones de toneladas de ventas con un farmer selling a precio de 15.2 millones de toneladas, un 39% contra 46% el año pasado.

Brasil, uno de los mayores productores mundiales de alimentos, recogerá en 2017 una cosecha récord de 240.3 millones de toneladas de granos, lo que supone 30,1 % más con respecto a la obtenida el año pasado, según una proyección difundida por el Gobierno.

En números totales, el país suramericano recolectará este año 55,6 millones de toneladas más que las 184,7 millones de toneladas de cereales, leguminosas y oleaginosas de 2016, señaló el Instituto Brasileño de Geografía y Estadísticas (IBGE). La producción proyectada para 2017 supera a la recogida en 2015 (209,7 millones de toneladas), hasta ahora la mayor en la historia del país. La proyección realizada en junio es 0,7 % superior a la de mayo. El área total de la cosecha agrícola aumentará en el presente ejercicio 7,0 % hasta 61 millones de hectáreas, frente a las 57,1 millones de hectáreas que estuvieron operativas en 2016. El área destinada para el maíz aumentará este año 17,7 % en Brasil, en línea con las de la soja (2,3 %) y el arroz (3,6 %).

Esta semana en el mercado local se conocieron negocios de trigo se negoció en 2.750 ars/t. en condición contractual mientras que la entrega en septiembre se pagó 2.850 ars/t.

En noviembre/diciembre la oferta de 170 usd/t. se mantiene hasta enero, aunque mejora 3 usd/t. A medidos de semana se llegó a pagar 180 usd/t. con entrega enero y febrero y 175 usd/t. con entrega diciembre. Se estimaron negociadas 150.000 toneladas sin tener en cuenta lo negociado a nivel país.

La Bolsa de Cereales de Buenos Aires estimó el avance de la siembra de trigo en 79.1% contra 72.7% la semana pasada contra 79.3 un año atrás de las 5.4 millones de hectáreas proyectadas para la campaña en curso, 100.00 hectáreas menos que la semana pasada.

Con un nivel de napas al límite y atmósferas saturadísimas de humedad, la siembra triguera se congela en el 90% con un inquietante final. Por ahora, sigue estimándose una baja del 10% respecto al año pasado, por lo que —si todo resultara bien— se lograrían casi 1.1 millones de hectáreas. Pero las fechas límites para los ciclos cortos están cada vez más cerca, y en muchas zonas los suelos no llegarían a orearse informó durante la semana la Bolsa de Comercio de Rosario.

Según datos de Agroindustria al 5 de julio, las ventas de trigo 2016/2017 alcanzan a un 89.05% contra 74.5% una año atrás, con un acumulado de 14.5 millones de toneladas de ventas con un farmer selling a precio de 13.8 millones de toneladas, un 85% contra 72% el año pasado.

Fuente: BCCBA

Para la campaña 2017/2018 según datos de Agroindustria en trigo se llevan vendidos 2.27 millones de toneladas y un farmer selling en 1.99 millones de toneladas, un 12% contra 3% el año pasado.

Las declaraciones de compras de trigo pan con destino a exportación correspondientes al ciclo 2016/17 representan 96% del saldo exportable total proyectado por el Ministerio de Agroindustria (que es de 11,30 millones de toneladas).

Al 7 de julio pasado –según los últimos datos oficiales publicados– los exportadores declararon compras de trigo 2016/17 por 14.5 millones de toneladas. Para esa misma fecha las Declaraciones Juradas de Ventas al Exterior (DJVE) de trigo 2016/17 sumaban 10.7 millones de toneladas.

Al 7 de julio pasado –según los últimos datos disponibles– las DJVE de trigo 2016/17 eran de 9.60 millones de toneladas (las DJVE ahora son gestionadas por la Subsecretaría de Mercados Agropecuarios luego de la disolución de la Ucesci).

Las declaraciones de DJVE de trigo 2016/17 son lideradas por Cofco-Nidera con 1,98 millones de toneladas (20.7% del total), mientras que en los siguientes lugares del ranking se ubican Cargill (15.2%), LDC Argentina (13.6%), Bunge (11.2%), Asociación de Cooperativas Argentinas (10.45%), Glencore-Oleaginosa Moreno (6.2%) y ADM-Toepfer (5.5%), entre otras.

Las empresas exportadoras de cereales, oleaginosas y derivados liquidaron unos 478 millones de dólares la semana pasada, con lo que superaron los 11.000 millones en el primer semestre, un 14,32% menos que un año atrás.

En la última semana, la liquidación de divisas por exportaciones de granos repuntó un 35% interanual a u$s 606,77 millones, de acuerdo con la Cámara de la Industria Aceitera de la República Argentina (Ciara) y el Centro de Exportadores de Cereales (CEC). Respecto a los cinco días previos, el ingreso del agro aumentó un 26,8%.

De esta manera, el desembolso por parte de los exportadores volvió a subir, estimulado por la suba del dólar y del precio de la soja, tras dos semanas de bajas interanuales consecutivas y confirmó la tendencia oscilante que mantiene desde comienzos de año, con 15 semanas en que lo ingresado fue menor al año anterior, y con 12 en las que fue superior.

En consecuencia, la liquidación de divisas alcanzó los u$s 11.985,25 millones hasta el 7 de julio último, 12,7% por debajo del mismo período del año pasado, según estadísticas del sector agroexportador.

La finalización de la cosecha de soja y la siembra de trigo se retrasaron durante la última semana por las lluvias registradas sobre Buenos Aires, La Pampa y sur de Córdoba y no se descarta nuevas pérdidas en la oleaginosa y una reducción de la estimación de siembra del cereal, indicó la Bolsa de Cereales de Buenos Aires (BCBA).

La liquidación de divisas cerró 2016 en u$s 23.910,39 millones, con lo que se constituyó en la tercera mejor de la historia, detrás de los u$s 24.143,75 millones de 2014 y los u$s 25.133,39 millones de 2011.

Los fondos no-comerciales en CBOT al 11 de julio en Soja su posición vendida se encuentra en -23.985 contra – 104.187 contratos semana anterior con una liquidación de contratos por 80.202. En el caso del Maíz, la posición comprada en 49.381 contratos (132.700) contra -83.319 contratos semana anterior contra -150.516 hace tres semanas. En Trigo en el mercado de referencia en Chicago su posición vendida en -15.722 contratos (22.836) contra -38.557 contratos semana anterior contra -63.485 contratos hace tres semanas atrás.

Recomendaciones comerciales soja

Soja:

Nos acercamos al mercado climático y con los pronósticos que no ayudan a apaciguar las aguas, la volatilidad se mantuvo como protagonista. Sabido es que a mayor volatilidad, mayor atractivo de la compra de opciones. Esto es así, debido a que, las pérdidas son limitadas si la dirección no es la esperada, pero las ganancias ilimitadas si se comporta hacia el rumbo esperado. Es cierto también que esa incertidumbre la pagamos a través de la prima, pero en este momento, la volatilidad implícita (volatilidad pagada en las primas de las opciones) se incrementó a una tasa menor que la volatilidad de mercado. Generalmente, la volatilidad implícita en el mercado local suele ser mayor que la volatilidad del futuro. En estos momentos esos guarismos están nivelados.

Por eso es que recomendamos cubrirse con la compra de PUT, financiado con un CALL muy OTM de manera que reduzcamos el costo de la estrategia sin vernos limitados en valores cercanos,.

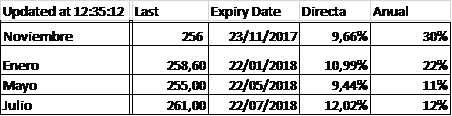

Por ejemplo, a la fecha, podría cerrarse un Fence Noviembre con PUT comprado a 244 a 4,2 y un Call lanzado 272 a 3,2. Esto nos da una estrategia con un costo de 1U$S/TN, con piso si el mercado termina por debajo de 244 en 243, pero que nos permite acompañar al alza menos 1U$S hasta un valor máximo de 271 U$S/tn.

Además de las estrategias con opciones, insistimos en captar los pases (tasas) del mercado de futuros. Actualmente los pases en soja son los siguientes:

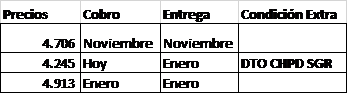

A esto se le suma las tasas de los contratos de futuro de dólar, que ascendieron para ubicarse entre un 24% y un 29% según la posición. De esta forma, la combinación de armos contratos nos arroja los siguientes precios:

Recordemos que estos precios ya tienen descontados las comisiones promedios de agentes y SGR en su caso.