El viernes pasado la semana terminó con una tarde muy activa en el Recinto de Operaciones de la Bolsa de Comercio de Rosario, las ofertas por soja disponibles replicaron la tendencia alcista tanto de la harina como del poroto de soja en Chicago. Los cereales también mejoraron sus valores. Sin embargo, los movimientos comerciales se ven limitados por el menor volumen cosechado debido a la sequía informó el tradicional comentario de la Bolsa rosarina.

La mejora en la capacidad de pago por parte de la industria fue el motivo por el cual la soja acumuló una ganancia del 8,3% en una semana. El alza fue acompañada por la oferta que comenzó a desprenderse de la oleaginosa frente a los mejores valores que se entiende seguirá dándose en los próximos días.

Datos del Sio-Granos muestran que en la semana del 16 al 20 de abril pasado se negociaron 856.000 toneladas a un precio promedio de 5.940 ars/t. mientras que en la siguiente semana se pagó 6.300 ars/t., lo que generó un volumen de venta por 904.000 toneladas. La suba fue del 5,6 por ciento. Durante la última semana se terminó pagando hasta 6.500 ars/t y por fijaciones se pagó hasta 6.600 ars/t.

Los futuros del maíz alcanzaron este lunes (no laborable en Argentina) un máximo de 9 meses en la Bolsa de Chicago, debido a que unas posibles precipitaciones retrasarían la siembra en la región del Medio Oeste de EE.UU., mientras que el clima seco reduciría la producción en Brasil y Argentina.

Los futuros de la soja marcaron máximos en dos semanas durante la sesión del día lunes 30 de abril, pero cerraron con pérdidas por una toma de ganancias y ventas técnicas. En tanto, los futuros del trigo subieron más de un 2 % gracias a una cobertura de posiciones cortas por pronósticos de clima seco en el sur de los Grandes Llanos de Estados Unidos.

El clima seco en Brasil podría reducir las perspectivas de producción para la segunda cosecha de maíz del país. En Argentina, el cereal ya ha sido golpeado por una sequía.

La oleaginosa profundizó sus pérdidas cuando los operadores vendieron contratos para comprar maíz, debido a que el previsto retraso en la siembra del cereal en el Medio Oeste podría llevar a un aumento en la superficie de la soja.

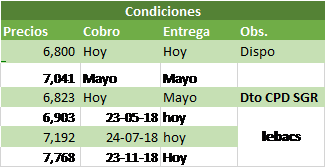

El dólar esta semana corta terminó en 1:20.44 usd/ars contra 20.09 usd/ars la semana anterior. El precio de la soja estuvo en 6.500 ars/t. y durante la semana se llegó a pagar hasta 6.600 ars/t. por fijaciones por la soja en el recinto de operaciones de la Bolsa de Comercio de Rosario. Esto significa que la soja tuvo una suba del 11.8% desde que valió 5.900 ars/t. el miércoles 18 de abril. También se pagó por la soja 6.800 ars/t. con entrega agosto. En la semana se estimaron negociadas unas 600.000 toneladas de soja con una descarga promedio de 1.250 camiones por día.

Por el lado de los forwards, solo hubo precios abiertos ofrecidos para la nueva cosecha, los que mejoraron en relación al día de ayer para la entrega en mayo de 2019, se pagó abiertamente 307 usd/t pero en reserva valió hasta 310 usd/t. con entrega abril/mayo y se estimaron negociadas unas 50.000 toneladas en pocas manos. En la semana el margen de molienda de soja por la industria fue de 22-23 usd/t.

Las subas en los futuros de soja en Chicago son con motivo a las expectativas de que EE.UU. aumente sus exportaciones de harina de soja, ganando participación en este mercado, debido a las pérdidas en la producción argentina generadas por la sequía. Las subas en el precio de la harina de soja son las principales causantes del aumento en el precio del poroto.

El accidente ocurrido en uno de los puertos de mayor importancia en el despacho de subproductos del complejo oleaginoso en el Gran Rosario como es T6 afianza las proyecciones de mayor demanda por la producción norteamericana.

Los daños en la terminal de granos más grande de Argentina pueden tardar hasta un año en repararse, según han informado fuentes del mercado. Las estimaciones iniciales habían anticipado que la terminal podría estar funcionando nuevamente en cuestión de meses, pero el daño podría ser peor de lo que se anticipó. «La reconstrucción podría durar entre 8 y 12 meses, más cerca de los 12 meses que cualquier otra cosa», dijo una fuente del mercado.

«Podría llevar de 8 meses a un año, pero tenga en cuenta que T6 tiene dos amarres, pero solo uno de los amarres sufrió el accidente, por lo que el puerto aún está operativo», dijo la segunda fuente del mercado.

La instalación exporta hasta el 21% de la producción de harina de soja de Argentina, además de manejar las exportaciones de maíz y soja.

Las compras de soja estadounidense se estancaron, dicen fuentes comerciales y de la industria, debido a los temores de nuevas medidas por parte de Pekín para frenar las importaciones de cultivos estadounidenses tras el movimiento antidumping de sorgo de la semana pasada agita la industria de la agricultura.

Varios barcos que llevan sorgo estadounidense originalmente con destino a China han cambiado de rumbo desde que Pekín impuso fuertes depósitos antidumping a las importaciones estadounidenses a medida que las tensiones comerciales crecen entre las dos principales economías del mundo.

Las importaciones de soja estadounidense cayeron un 27 % en marzo en comparación con el mismo mes del año anterior, mostraron datos de aduanas el martes, mientras que las compras a Brasil aumentaron en un 33%.

El Departamento de Agricultura de los EE. UU. hará ligeras modificaciones a sus informes mensuales de oferta y demanda a partir de mayo que destacarán la participación de China en las existencias mundiales de trigo y arroz, dijo el jueves un vocero del gobierno de EE.UU. A partir de su informe del 10 de mayo, el USDA agregará una nueva línea a sus tablas de balance mundial para trigo y arroz para mostrar las existencias iniciales, producción, importaciones, uso doméstico, exportaciones y existencias finales, después de restar las cantidades para China.

El Gobierno de EE.UU. alcanzó acuerdos con Argentina, Brasil y Australia para eximir a estos países de los nuevos aranceles al acero y al aluminio impuestos por el presidente, Donald Trump, informó la agencia Efe.

Más allá de esos acuerdos puntuales, el presidente Trump aplazó hasta el 1 de junio su decisión sobre los aranceles a las importaciones de acero y aluminio de México, Canadá y la Unión Europea, dijo el lunes la Casa Blanca.

El USDA informó ayer nuevas ventas de soja hacia Argentina este lunes, en este caso, por 120 mil toneladas. Es la cuarta importación de soja informada en menos de un mes: el 10 y 11 de abril, se informaron 120 mil toneladas, y la semana pasada, otras 130 mil. Es decir, que en total ya son 590 mil toneladas las que se traerán de Estados Unidos hacia fin de año, lo que supera el récord de 413 mil de 1997.

El lunes el USDA informó la evolución del estado de los cultivos en EE.UU. y estimó el avance de la siembra de maíz en los Estados Unidos en 17% (18% esperado) contra 27% promedio y en el caso de la siembra de soja en los EE. UU. Aumentó del 3% al 5% (se espera un 7%) y un promedio del 5%

El Ministerio de Energía y Minería fijó este viernes en $ 18.223 por tonelada, el precio de adquisición del biodiésel a las empresas productoras a partir del próximo 1° de mayo, para su mezcla obligatoria con gasoil, lo cual implica una suba de 4,9% respecto del valor que rige desde marzo.

Fijan nuevo precio para el biodiésel: sube 4,9%. La medida se formalizó a través de la disposición 63 de la Subsecretaría de Recursos Hidrocarburíferos que firma su titular, Marcos Porteau. El incremento se enmarca en lo dispuesto por el Régimen de Promoción para la Producción y Uso Sustentables de Biocombustibles (Ley 26.093), según se fundamenta en la norma publicada hoy en el Boletín Oficial.

Los agricultores de la India incrementarían en un 15% la superficie destinada a la soja en la próxima campaña, como respuesta a la suba del valor de la oleaginosa hasta el nivel más alto en casi dos años, luego de que el gobierno incrementó el impuesto a la importación del aceite comestible de la oleaginosa.

Una mayor producción de soja, tras la cosecha de 9 millones de toneladas en el ciclo 2017/2018, podría ayudar a que la India, mayor importador mundial de aceites vegetales, a reducir sus compras en Brasil, la Argentina, Indonesia y en Malasia. Ello también podría implicar un aumento en las exportaciones de harina de soja hacia países asiáticos como Japón, Vietnam y Bangladesh.

«La soja ha proporcionado buenos retornos a los productores, por lo que veo factible que la intención de siembra crezca un 15% este año», dijo a Reuters Atul Chaturvedi, presidente del sindicato de la Industria de la India.

El avance de cosecha de soja según la Bolsa de Cereales de Buenos Aires cubrió el 54 % del área, reflejando un progreso intersemanal de 14,4 puntos y un adelanto interanual de 21,7 puntos porcentuales. El rinde medio descendió a 23,8 qq/Ha, el volumen parcial acumulado supera las 22.0 millones de toneladas y la proyección se mantiene en 38.0 millones de toneladas.

Según datos de Agroindustria al 18 de abril, las ventas de soja 2016/2017 alcanzan a un 84.7% contra 89.6% un año atrás con un acumulado de 48.7 millones de toneladas de ventas con un farmer selling a precio de 46.0 millones de toneladas, un 80% contra 82.8% un año atrás.

Para la campaña nueva de soja 2017/2018 según datos de Agroindustria al 18 de abril, las ventas alcanzan a un 41.8% contra 25.6% un año atrás, con un acumulado de 15.8 millones de toneladas de ventas con un farmer selling a precio de 7.8 millones de toneladas, un 21.1% contra 8.1% el año pasado.

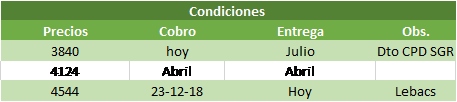

Las ofertas de compras de maíz con descarga inmediata se ubicaron en valores de 3.700 ars/t. contractual. Un comprador puntual llegó a pagar hasta 3.800 ars/t. con entrega contractual con pago.

Por los forwards de maíz se pagó hasta 175 usd/t. con entrega mayo y 172 usd/t. con entrega junio y se pagó hasta 170 usd/t con entrega julio. Por el maíz de la nueva cosecha se pagó hasta 175 usd/t. con entrega abril.

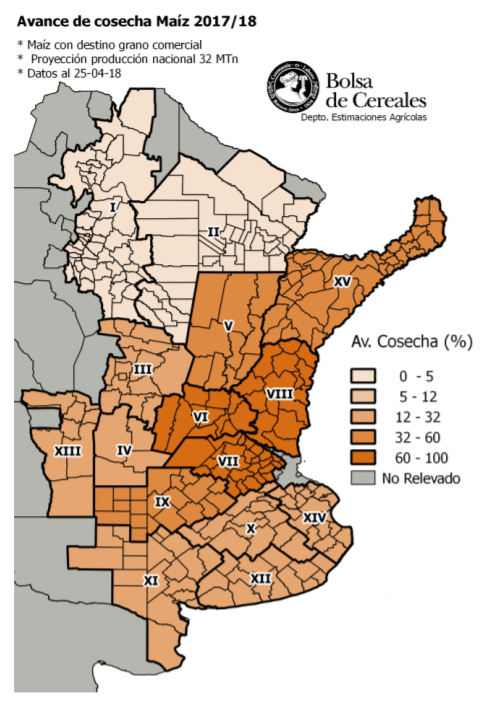

La cosecha de maíz avanzó un 30,9% según la Bolsa de Cereales de Buenos Aires. Tras cubrir 1,6 millones de hectáreas con un rinde medio de 72,1 quintales y con un volumen final estimado en 32 millones de toneladas.

En su informe semanal, IMEA estima que Mato Grosso producirá 26.0 millones de toneladas de maíz en 2017/18. Se espera que el consumo interno en el estado sea de 5.23 millones de toneladas o 20% del total, 4.980 toneladas (19%) serán enviadas a otros estados brasileños donde la producción de maíz ha disminuido este año, y 15.680 millones de toneladas se destinarán a la exportación mercado (60%).

Para la campaña nueva de maíz 2017/2018 según datos de Agroindustria al 18 de abril, las ventas alcanzan a un 34 % contra 29% un año atrás, con un acumulado de 10.8 millones de toneladas de ventas con un farmer selling a precio de 8.9 millones de toneladas, un 28% contra 23% el año pasado.

Por el girasol disponible en el recinto de la Bolsa de Comercio de Rosario los precios se ubicaron en 300 usd/t. y por oferta se paga hasta 320 usd/t.

Esta semana en el mercado local se conocieron negocios de trigo se negoció en 4.800 ars/t. con descarga y un comprador llegó a pagar hasta 4.870 ars/t. por trigo con descarga inmediata. También se pagó 235 usd/t. por el trigo contractual y 240 usd/t. con entrega julio. Por el trigo nuevo se sigue pagando 190 usd/t y también se llegó a pagar hasta 200 usd/t con entrega marzo en up-river.

Según Agroindustria al 18 de abril la exportación lleva compradas 9.7 millones de toneladas y la molinería por 2.6 millones de toneladas de la campaña 2017/2018. Es así como se estima un 65% vendido contra 66% vendido a misma altura de 2017 Las DJVE acumulan 9.0 millones de toneladas y para la harina de trigo 247.000 toneladas (+11 mil). Los buques se redujeron a 357 mil toneladas para los próximos días.

En el trigo ya tenemos compras declaradas de la campaña 18/19 por 569.000 toneladas con una producción estimada en 17.8 millones de toneladas lo que significa un 3% de avance de ventas contra un 0.2% la campaña pasada.

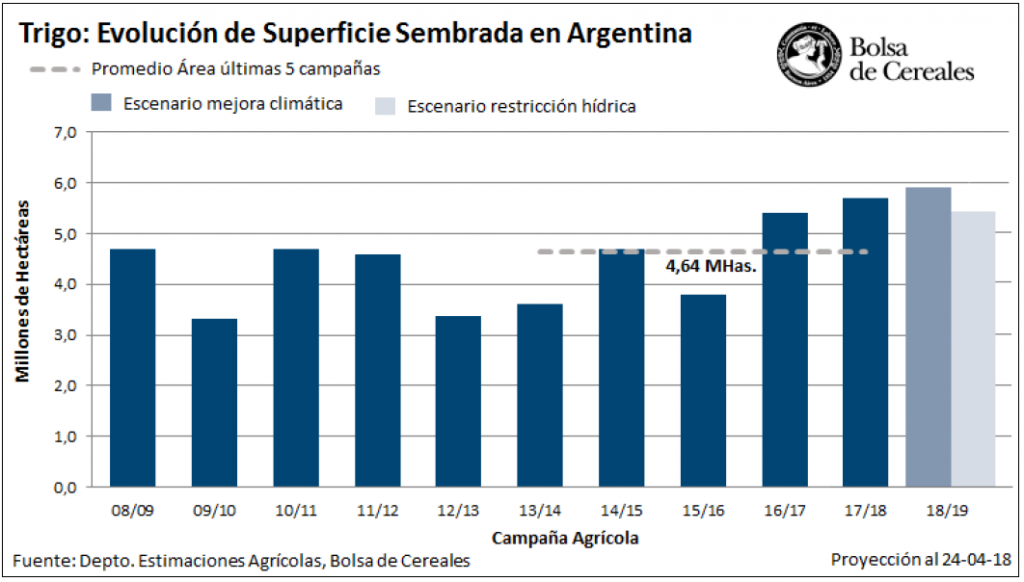

Cada vez más cerca de una siembra récord de trigo. La zona núcleo apunta a sembrar 1,3 M de ha. Las lluvias han llegado y los pronósticos ahora van a favor de seguir sumando milímetros en el suelo. El entusiasmo por el cultivo empieza a generar consultas de insumos. Donde más se nota es en las zonas de mayores problemas productivos. Los márgenes negativos y la necesidad de financiamiento y liquidez que ha dejado la sequía pesan. La posibilidad de repetir el éxito que se obtuvo con el trigo del año pasado alienta a sumar un 15% o más este año. Y en las zonas donde los resultados de la campaña han sido satisfactorios argumentan que las rotaciones y el combate a las malezas hará sembrar trigo en la misma proporción que el año pasado o con un 10% más. Si las lluvias siguen a favor y permiten comenzar con los perfiles con un 70% o más de agua útil en los suelos, la región núcleo se tomará muy en serio la revancha con el trigo.

Se comenzaron a dar las primeras intenciones de siembra de trigo para el ciclo 2018/19 por parte de la Bolsa de Cereales de Buenos Aires. Asimismo, se ajustaron la producción final de la campaña 2016/17 a 17.600.000 tons sobre un área sembrada de 5.400.000 has, y de la 2017/18 a 17.750.000 tons con una superficie de 5.700.000 has.

Bajo este panorama, la Bolsa de Cereales de Buenos Aires los resultados preliminares indican: una posibilidad de expansión del 3,5% más, ante un escenario de mejora climática que recomponga la humedad en los perfiles para el comienzo de la siembra, y permita al productor responder a los incentivos económicos dados por la suba del precio del cultivo para la campaña nueva y la mejora de la relación insumo producto. En esta situación, el área alcanzaría las 5.900.000 has en la campaña 2018/19.

En un escenario donde la evolución climática no acompañe durante la ventana de siembra, la superficie a implantarse se reduciría a 5.400.000 has, un- 5 %inferior al ciclo previo.

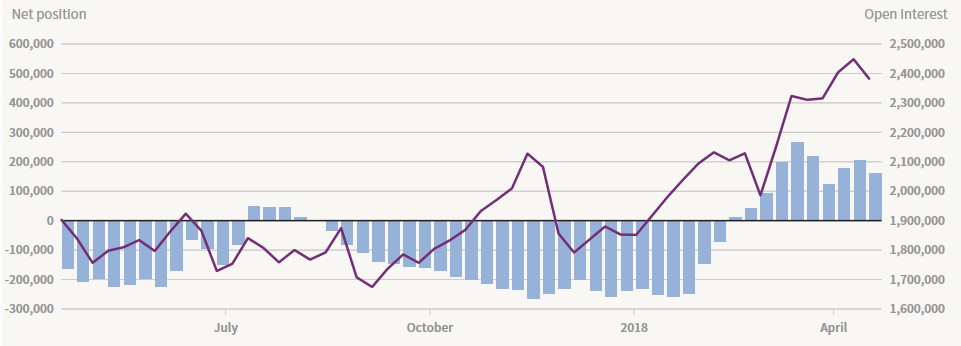

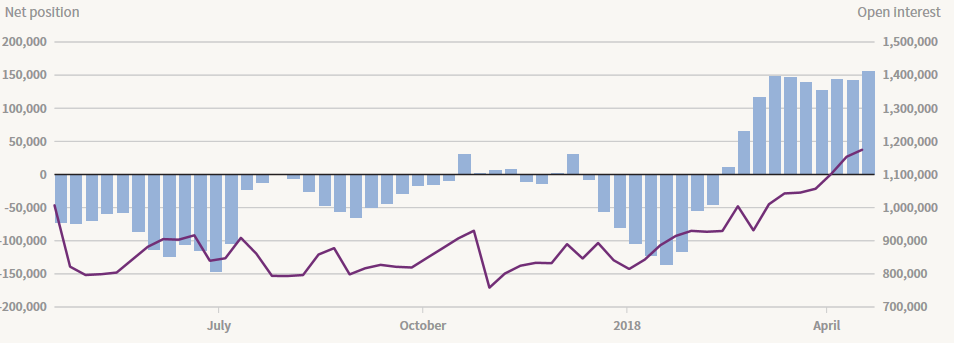

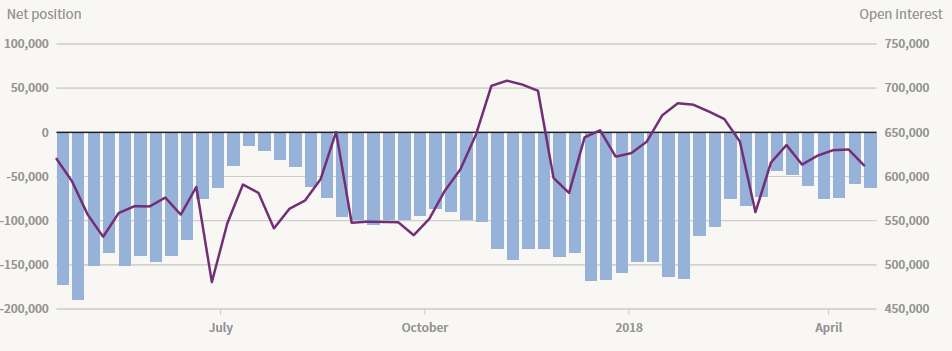

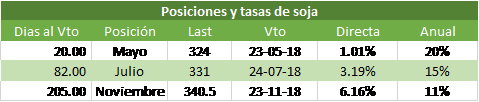

Posiciones de los fondos en Maíz, Soja y Trigo.

Recomendaciones comerciales soja y maíz.

Soja

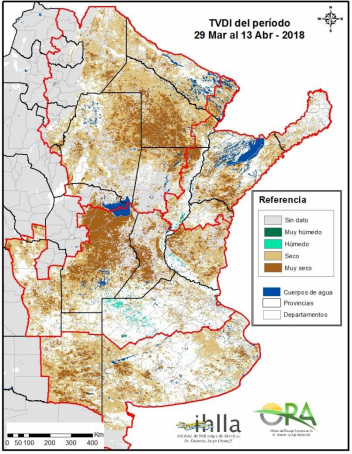

Por el lado de los fundamentals, no hay grandes noticias. Vemos que los márgenes teóricos en la molienda se ampliaron en USA por lo que el aumento de la demanda podría generar presión al alza en los precios. Las condiciones climáticas en Sudamérica siguen generando importantes dudas. Las últimas lluvias siguen poniendo presión a un mercado ya tensionado por la sequía de los últimos meses. A la ya castigada soja y maíz Argentino las lluvias podrían generar problemas a la hora de cosecharla por lo que no habría que descartar nuevas reducciones en la producción final de ambos cultivos.

Por el momento, el valor del dólar parece ser la cuestión a seguir de cerca. Durante los últimos días vimos un aumento fuerte en la divisa norteamericana, teniendo en cuenta el índice dólar (dólar vs una canasta de divisas representativas) vemos que el mismo se incrementó un 1,34%, si tenemos en cuenta el último mes vemos que la variación del mismo fue de 2,90%. Es importante remarcar que un incremento en la divisa norteamericana tiende a reducir el valor de los commodities ya que estos cotizan en dólares. Dicho aumento viene de la mano de mayores tasas en estados unidos y datos macroeconómicos débiles en la zona del euro.

Con respecto a los technicals, vemos que la oleaginosa durante la semana pasada reboto en el soporte de la tendencia primaria y vemos que también tanteo la resistencia de la tendencia secundaria. La misma estaría formando un triángulo simétrico. Al mismo tiempo, observamos que la oleaginosa se encuentra tanteando el soporte del 38.2% del retroceso de Fibonacci en niveles de 1041 USD/Bu. En caso de romper el mismo es probable que se ubique sobre el soporte de la tendencia primaria por lo que podríamos estar ante un piso. Igualmente, en caso de romper la resistencia dada por el 23,6% del retroceso de la tendencia en niveles 1059 USD/Bu vemos que enseguida se encontraría con otra resistencia importante.En resumen creemos que la misma se encuentra lateralizando.

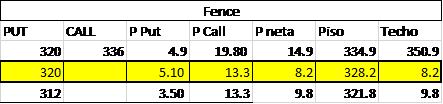

Recomendamos: Armar estrategias piso/techo y esperar que el mercado rompa la resistencia o el soporte. En caso de romper al alza, recomendamos rollear el call hacia un strike más alto.

Además recomendamos aprovechar las altas tasas implícitas en los mercados de futuros que superan ampliamente a la de los mercados de capitales.

Alternativas de precios con combinación futuro/spot

Maíz

Por el lado del cereal, vemos que rompió una importante resistencia que había tanteado en 3 ocasiones anteriores en niveles de 405 USD/bu. Igualmente vemos que en el corto plazo se enfrente a otra importante resistencia en niveles de 410 USD/Bu.

Recomendamos aprovechar este incremento y comenzar a cerrar posiciones de ventas para captar estos precios que se encuentran en máximos de casi un año.

Por comentarios y sugerencias dirigirse a: mbcollatti@bigriver.com.ar | info@bigriver.com.ar