Luego de una semana corta de tres días hábiles, pero extremadamente intensa, en el recinto de operaciones del Mercado Físico de Granos de la Bolsa de Comercio de Rosario, el día viernes las operaciones se focalizaron en los cereales manteniendo precios estables, el mayor volumen estuvo en el trigo, aunque en el mercado de maíz se vio una mayor cantidad de compradores activos. Hubo pocas operaciones en el mercado de soja, que vio caer sus valores abiertos en consonancia con lo sucedido en Chicago y con el tipo de cambio informó la Bolsa rosarina.

El Banco Central (BCRA) anunció esta mañana, antes de la apertura de las operaciones y de la conferencia de prensa anunciada por el ministro de Hacienda, Nicolás Dujovne, una serie de medidas para «estabilizar el mercado».

En un comunicado, la entidad que dirige Federico Sturzenegger, precisó que la decisión fue adoptada «ante la dinámica adquirida por el mercado cambiario, en el que ayer el peso se depreció respecto al resto de las monedas de países emergentes».

Ante esta situación, el Consejo de Política Monetaria del Banco Central resolvió:

– Aumentar la tasa de política monetaria en 675 puntos a 40%.

– Asimismo, se amplía el ancho del corredor de tasas.

– Las tasas a 7 días se ubicarán en 47% para el pase activo y 33% para el pase pasivo.

– Las tasas a un día se ubican en 57% para el pase activo y 28% para el pasivo. Con vigencia a partir del 7 de mayo de 2018 la posición global neta positiva de moneda extranjera de las entidades financieras computada en saldos diarios al tipo de cambio de referencia no podrá superar el 10% de la responsabilidad patrimonial computable o los recursos propios líquidos, ambos del mes anterior al que corresponda, lo que sea menor.

El dólar esta semana corta terminó en 1:21.70 contra 20.44 usd/ars semana anterior contra 20.09 usd/ars hace tres semanas. El precio de la soja estuvo en 7.050 ars/t. y durante la semana se llegó a pagar hasta 7.200 ars/t. por la soja en el recinto de operaciones de la Bolsa de Comercio de Rosario. La suba de la soja fue de 4.34% en pesos con respecto al precio de la semana pasada. La soja en dólares cotiza entre 317/318 usd/t. con entrega disponible y la soja noviembre cotizó esta semana hasta 342 usd/t. En la semana proyectamos negociadas unas 635.000 toneladas de soja entre negocios nuevos y fijaciones. En la semana el margen de molienda de soja para la industria fue de 35-37 usd/t. con motivo de la fuerte devaluación en la semana que pasó.

El retroceso del valor de la oleaginosa respondió, fundamentalmente, al repunte parcial del peso frente al dólar, dado que la paridad entre ambas monedas pasó de 22,90 a 21,70, según el tipo de cambio comprador (cotización divisa) del Banco Nación. Ese indicador, sin embargo, quedó un 6,16 por ciento por encima del vigente el viernes anterior, de 20,44 pesos por dólar.

En buena medida, esa devaluación fue la responsable de que en el balance semanal el valor nominal de la soja haya aumentado un 6,15%, al pasar de 6500 a 6900 pesos por tonelada.

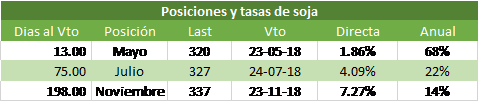

Por el lado de los forwards, solo hubo precios abiertos ofrecidos para la nueva cosecha, los que mejoraron en relación al día de ayer para la entrega en mayo de 2019, se pagó abiertamente 307 usd/t pero en reserva valió hasta 310 usd/t. con entrega abril/mayo. En el Mercado a Término de Buenos Aires (Matba), las posiciones mayo y julio de la soja retrocedieron US$3,50 y 4,60, mientras que sus ajustes fueron de 323 y de 327,90 dólares por tonelada.

Los futuros de soja cayeron consecuencia de la decepción causada por los fallidos avances de solucionar los conflictos comerciales entre China y Estados Unidos, lo que le imprimió un tono bajista al resto de los granos; el trigo disminuyó sus precios por ventas técnicas y toma de ganancias, y el maíz cerró a la baja como consecuencia de ventas técnicas.

Mientras tanto, las estimaciones del sector privado de la cosecha de soja 2017/2018 de Argentina se están perdiendo a causa de la lluvia y la cosecha tardía y lento ritmo de la cosecha de soja. El USDA proyectó en abril 40.0 mmt mientras que el sector privado estima 35-37 mmt y cayendo.

El último reporte del Sistema de Estimaciones Agrícolas (SEA) de la Bolsa de Comercio de Santa Fe, indicó que las lluvias -además de recargar perfiles- han dificultado las tareas de recolección de la cosecha gruesa.

El proceso de cosecha de soja de primera logró un grado de avance del orden del 60 %, representando aproximadamente unas 540.000 ha, con un progreso intersemanal de 8 puntos y un retraso de 15 puntos porcentuales en referencia al ciclo anterior.

La alternancia de días soleados, con altos porcentajes de humedad ambiente y precipitaciones, nubosidad e inestabilidad con pocas horas de sol que se produjeron en toda el área, incidieron directamente en estos últimos veinte días sobre el ritmo del proceso de cosecha, interrumpiendo y prolongando el mismo.

En los lotes de segunda, el proceso de cosecha avanzó en lotes puntuales a medida que las condiciones ambientales lo permitieron, logrando un grado de avance del orden del 15 %, representando aproximadamente unas 75.375 ha, con un avance intersemanal del 7 % y un adelanto de 7 puntos porcentuales en referencia al año pasado en similar fecha.

En tanto, el proceso de cosecha de sorgo granífero no registró avance y está estancado en el 50% del área sembrada.

También la recolección de algodón avanzó muy lentamente -en muy pocos lotes- debido a las precipitaciones, altos porcentajes de humedad, pisos no aptos, días más cortos y temperaturas más bajas.

Los exportadores privados informaron a las ventas de exportaciones del Departamento de Agricultura de los Estados Unidos de 30,000 toneladas métricas de aceite de soja para su envío a Perú durante la campaña comercial 2017-18.

Las ventas de exportación de soja de Estados Unidos a China se han detenido, dijo el miércoles el presidente ejecutivo del comerciante agrícola Bunge Ltd, sobre las crecientes tensiones comerciales entre las dos principales economías del mundo.

Además, INTL FCStone aumentó su estimación de la producción de soja en Brasil, el principal proveedor de China, a 117 millones de toneladas.

China está realizando esfuerzos adicionales para aumentar su producción de soja este año en medio de una disputa comercial con Estados Unidos que amenaza con frenar las importaciones de su segundo proveedor.

China es el principal comprador y consumidor mundial de soja, y la mayoría lo utiliza para alimentar a su enorme sector ganadero. Pero Pekín ha amenazado con imponer un arancel del 25 por ciento a las importaciones de soja de Estados Unidos, en represalia por las medidas comerciales tomadas por Washington.

El presidente de la entidad, Federico Sturzenegger volvió a reunir de imprevisto al Comité de Política Monetaria por fuera del cronograma para intentar hallar una salida a las presiones devaluatorias.

La medida, para hacer más atractiva la inversión en pesos y desalentar la demanda de dólares, sigue la tendencia de lo ocurrido la semana pasada, cuando el viernes 27 de abril la entidad había subido los rendimientos del centro de corredor de pases a 7 días de 27,25 a 30, 25 por ciento.

Según la Asociación Nacional de Exportadores de Cereales de Brasil (ANEC), las exportaciones brasileñas de poroto de soja concretadas durante abril registraron el mayor volumen histórico para un mes, al sumar 11,60 millones de toneladas. Dicha cifra quedó cerca de 1 millón por encima de los embarques de marzo y superó la anterior marca récord, de 10,50 millones de toneladas, alcanzada en abril de 2017.

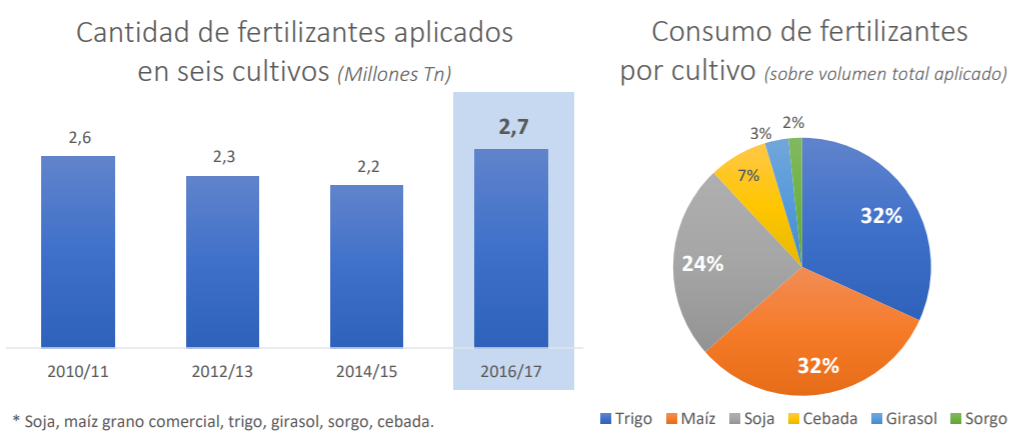

El crecimiento del área sembrada con gramíneas en la campaña 2016/17 permitió un aumento del 20% en el consumo total de fertilizantes en relación con la campaña 2014/15.

En el ciclo 2016/2017 se vio reflejado el quiebre de una tendencia negativa que venía experimentando esta práctica en la Argentina. El nuevo escenario comercial para el trigo y el maíz impulsó una mayor inversión en fertilizantes, por ejemplo. En rigor, por fuente, el consumo subió 30% en nitrogenados y 13% en fosfatados.

Según el trabajo, en 2016/2017, con un consumo de 2,7 millones de toneladas para los cultivos de soja, trigo, maíz, girasol, cebada y sorgo, en el caso de trigo y maíz representaron en conjunto el 64% del consumo total de fertilizantes de la campaña pasada.

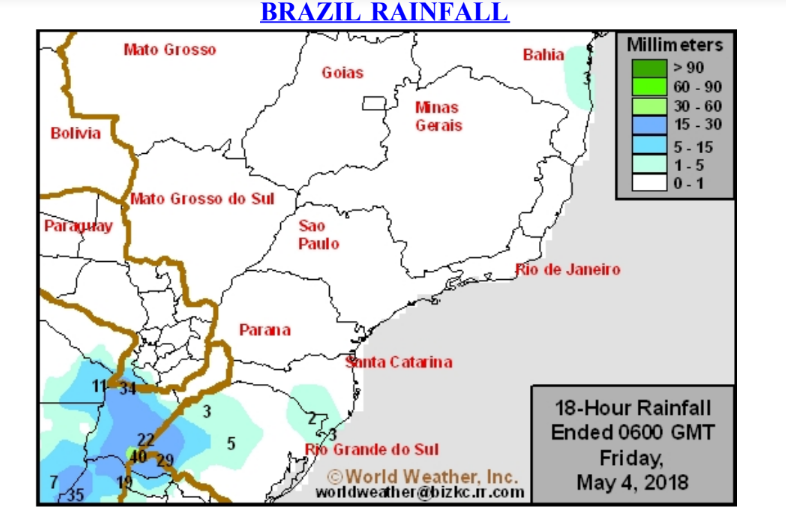

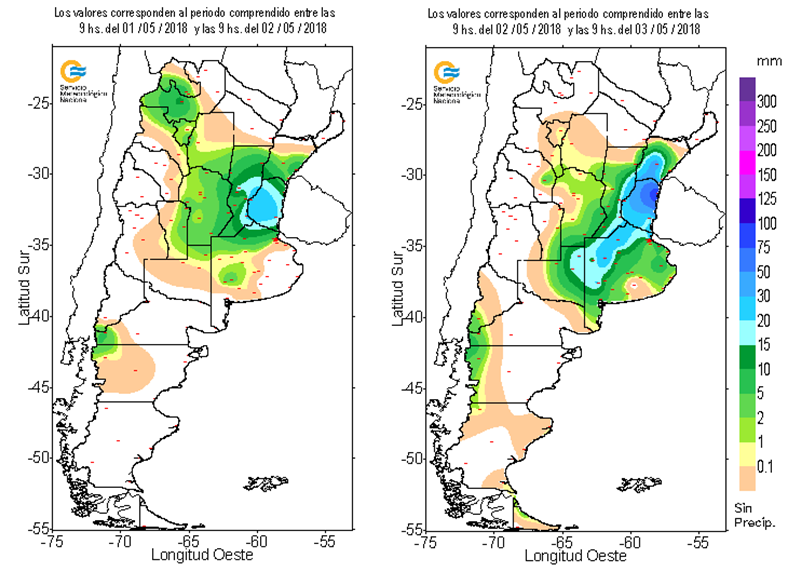

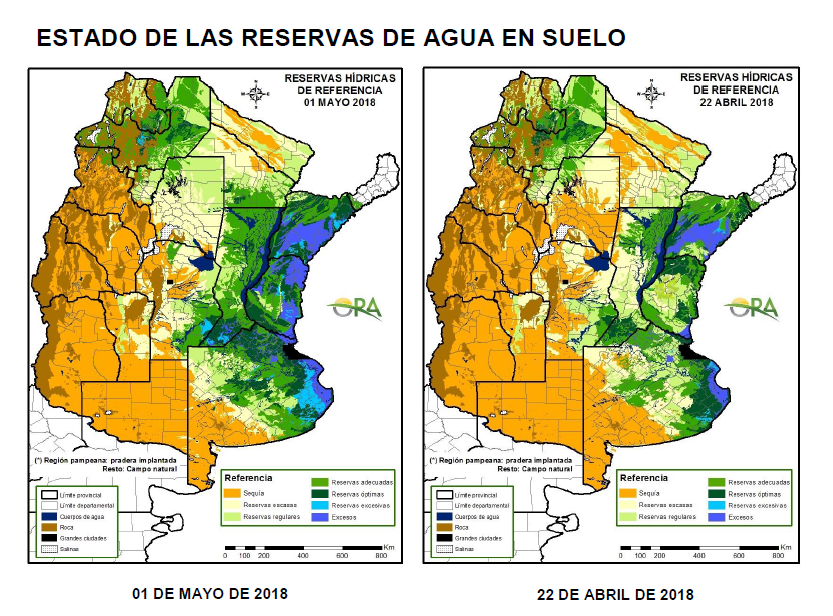

Desde el sábado pasado hasta el miércoles de la semana pasada, llovió entre 20 y 180 mm en la zona núcleo. Las diferencias de acumulados entre el este y el oeste son mayores a los 100 mm informó GEA/BCR. Por segunda semana consecutiva, las lluvias estuvieron presentes con volúmenes importantes y una distribución muy generosa en el este de la región pampeana.

Tal como se preveía, el noreste de Buenos Aires, y el sur de Santa Fe y de Entre Ríos, entre el domingo 29 y el lunes 30, despidieron al mes de abril con lluvias. Al sumar los acumulados que le siguieron el primero de mayo, las marcas trepan por encima de los 40 mm. En Rojas, Buenos Aires, se midió un pico de 178 mm.

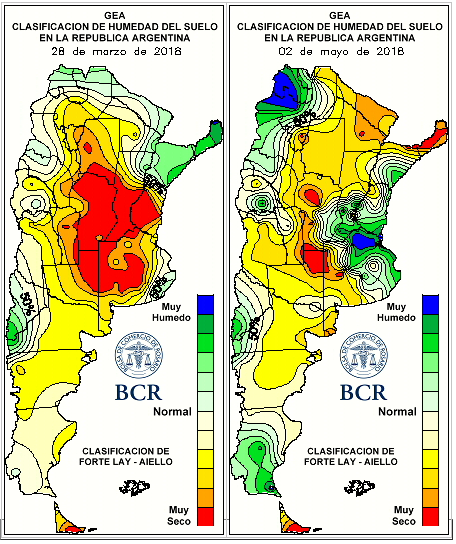

Un valor semejante no se observaba desde hace más de 8 meses en la región pampeana. La anomalía donde más se expresa es en el este de la región. Hay acumulados mensuales de abril en el orden de los 250 mm, cómo en Ramallo, Buenos Aires, que son dos veces y medio las lluvias promedio del mes. Tras el paso de abril, la región pampeana pasó de tener el 44% con las peores condiciones hídricas de los últimos 50 años a posibilitar la siembra de trigo en el 52% de su territorio informó la Bolsa rosarina.

Las ofertas de compras de maíz con descarga inmediata se ubicaron en valores de 4.000 ars/t. contractual y se negociaron unas 15.000 toneladas según operadores del mercado.

Por los forwards de maíz se pagó hasta 180 usd/t. con entrega mayo, junio y julio.

Por el maíz de la nueva cosecha se pagó hasta 180 usd/t. con entrega marzo/abril y estimamos negociadas unas 35.000 toneladas según operadores.

El mercado está monitoreando de cerca las condiciones secas que se experimentan actualmente en el maíz de segunda cosecha de Brasil. La producción de maíz de Brasil se redujo en 1 millón de toneladas métricas a 86.0 millones de toneladas métricas por un pronosticador privado. El clima de América del Sur se ha vuelto extrañamente seco para el centro y el sur de Brasil, con prácticamente ningún pronóstico de lluvia para esta selva tropical durante las próximas dos semanas. Es extraño que tan poca lluvia pueda caer en un área de lluvia normalmente alta, pero ese es el pronóstico actual, y sucede que es justo durante la polinización de esta segunda cosecha de maíz. El maíz de segunda cosecha representa aproximadamente el 70 por ciento de la producción total de Brasil.

Por el girasol disponible en el recinto de la Bolsa de Comercio de Rosario los precios se ubicaron en 300 usd/t. y por oferta se paga hasta 320 usd/t.

Esta semana en el mercado local se conocieron negocios de trigo se negoció en 5.100 ars/t. con descarga y un comprador llegó a pagar hasta 5.150 ars/t. por trigo con descarga inmediata. También se pagó 250 usd/t. por el trigo contractual y en esta posición se negociaron unas 15.000 toneladas según operadores. Por el trigo nuevo se sigue pagando 190 usd/t con entrega diciembre, pero valió 195 usd/t. con entrega noviembre y también se llegó a pagar hasta 200 usd/t con entrega enero ´19 y en 205 usd/t con entrega marzo’19 en up-river.

Los futuros de trigo de Chicago cerraron el viernes en baja en un rebote por toma de ganancias luego de las subas registradas a lo largo de la semana, y presionados por las lluvias en la región sur de las planicies de los Estados Unidos, afectada por una sequía que podría generar daños sobre los cultivos. Las crecientes preocupaciones sobre el clima seco en países como Australia, Rusia y Canadá también han contribuido al repunte de esta semana en los mercados de trigo, aunque los operadores plantean que es demasiado pronto para predecir el daño a los cultivos.

Según Agroindustria al 25 de abril la exportación acumula compras 2017/18 por 9.9 millones de toneladas y la molinería por 2.7 millones de toneladas y así se estiman un 66% vendido contra 68% a misma altura de 2017. Las DJVE suman 9.0 millones de toneladas y para la harina de trigo 252 mil toneladas. Los buques en el line-up es de 326 mil tons para los próximos días.

La producción de trigo de Argentina se pronostica en un máximo histórico de 20 millones de toneladas en 2018-19, según un informe de la Red Global de Información Agrícola (GAIN) del 3 de mayo del Departamento de Agricultura de Estados Unidos.

El USDA también predijo exportaciones récord de trigo para la próxima campaña agrícola en 14,2 millones de toneladas.

Dijo que los agricultores podrían ampliar el área de plantación de trigo a 6.2 millones de hectáreas, la superficie más alta en 11 años, dependiendo de las condiciones climáticas.

La Sociedad Rural Argentina (SRA) estimó este jueves una siembra de trigo que alcanzaría las 5,9 millones de hectáreas y, por primera vez en diez años, superaría el promedio histórico de 5,6 millones de hectáreas implantadas.

Los agricultores australianos están plantando trigo en algunos de los suelos más secos de los últimos años, tras una grave sequía que redujo la producción de 2017/18 en el cuarto mayor exportador de trigo del mundo al más bajo en una década.

La producción de trigo cayó a 21,2 millones de toneladas en 2017/18 desde un máximo histórico de 35,13 millones de toneladas el año anterior, según la Oficina Australiana de Agricultura, Economía de Recursos y Ciencias Rurales (ABARES).

Australia Occidental, que representa más del 40 por ciento de la cosecha nacional de trigo, recibió solo el 27 por ciento de su precipitación promedio durante marzo y abril, mientras que la humedad del suelo en las regiones productoras del este ya está en mínimos de cinco años.

La sequía redujo el potencial de rinde de la cosecha de trigo de Kansas y probablemente dará como resultado la cosecha más reducida en el principal estado productor del cereal desde 1989, dijeron desde el Consejo de Calidad de Trigo (WQC, en sus siglas en inglés), luego de un recorrido por zonas agrícolas. La entidad estimó el rendimiento promedio para el trigo rojo duro de invierno en 24,88 quintales por hectárea, debajo del promedio de los últimos cinco años, de 27,56 quintales, y del rinde obtenido en Kansas en 2017, de 32,28 quintales.

En función de lo visto en los campos, los integrantes del Consejo estimaron la cosecha total de Kansas en 6,62 millones de toneladas, muy por debajo de la producción alcanzada durante 2017, relevada en 9,08 millones por el USDA, y la más baja desde los 5,81 millones recolectados en 1989. «La producción hoy tiene más chances de caer más abajo que de ubicarse más arriba», dijo Dave Green, líder de la gira de cultivos y vicepresidente ejecutivo del WQC.

Los agricultores australianos están plantando trigo en algunas de las condiciones más secas del suelo en años. Experimentaron sequía el año pasado que redujo los rendimientos a los niveles más bajos en 10 años. El clima cálido y seco está ocurriendo en toda Ucrania, lo que también lleva a un consenso de que los rendimientos récord de 2017 no se repetirán. UkrAgroConsult redujo su proyección de producción de cebada a 7.75 millones de toneladas de las 8.7 millones de toneladas en marzo.

Los grandes exportadores agrícolas nucleados en la Cámara de la Industria Aceitera Argentina (Ciara) y el Centro de Exportadores de Cereales (CEC), ingresaron al país divisas por u$s 1.376 millones durante abril, su menor monto en el año.

La liquidación de divisas del agro sumó en abril poco más de u$s 1.376 millones, lo que significa un retroceso del 3%, contra el mes anterior y en el acumulado interanual la caída trepa hasta el 24% porque en el primer cuatrimestre del 2017 alcanzaba los u$s 6.644 millones, mientras que en este año apenas sumó u$s6.057 millones.

Otro dato a tener en cuenta es que el valor registrado en abril pasado es el más bajo en lo que va del año. La liquidación de divisas está fundamentalmente relacionada con la compra de granos que luego serán exportados ya sea en su mismo estado o como productos procesados, luego de una transformación industrial.

La mayor parte del ingreso de divisas en este sector se produce con bastante antelación a la exportación, anticipación que ronda los 30 días en el caso de la exportación de granos y alcanza hasta los 90 días en el caso de la exportación de aceites y harinas proteicas.

Esa anticipación depende también del momento de la campaña y del grano de que se trate», explican desde la Cámara de la Industria Aceitera de la República Argentina (CIARA) y el Centro de Exportadores de Cereales (CEC), entidades que representan un tercio de las exportaciones argentinas».

Así es que, según los valores que se están viendo actualmente en el mercado, la liquidación de divisas viene muy por debajo del 2017, que además fue un año que terminó con un retroceso del 10% interanual.

En aquel momento jugó un papel preponderante la mayor retención de soja por parte de los productores, en primer lugar, esperando la baja de retenciones al cultivo y en segundo término porque los precios internacionales no eran los más convenientes.

Ahora hubo un repunte en las cotizaciones, pero la sequía que afectó a la campaña de soja y maíz generó fuertes recortes productivos que lógicamente se traducirán en menores exportaciones y por ende de liquidación de divisas. A la par, las fábricas locales están importando soja para abastecer el crushing lo que está poniendo un freno a las subas en el mercado local.

Sin lugar a duda, el complejo soja perderá terreno en este 2018 en cuanto a niveles exportables y que, según los analistas del mercado, no serán compensados por una suba de precios. Durante el año pasado el sector liquidó en total poco más de u$s21.399 millones y para este 2018 se proyecta un valor similar o quizás inferior.

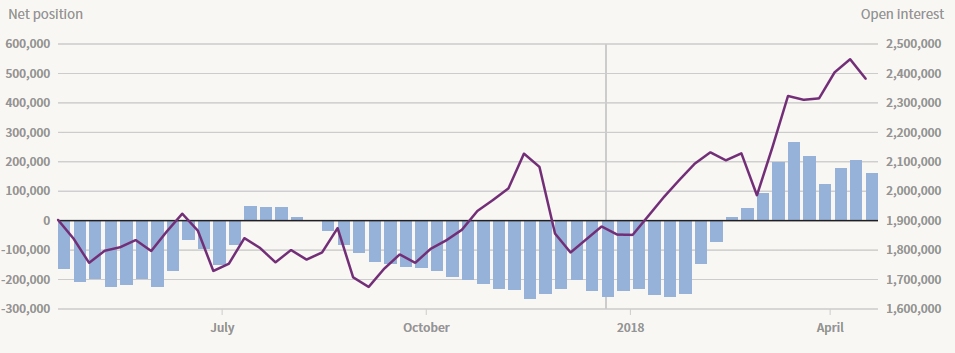

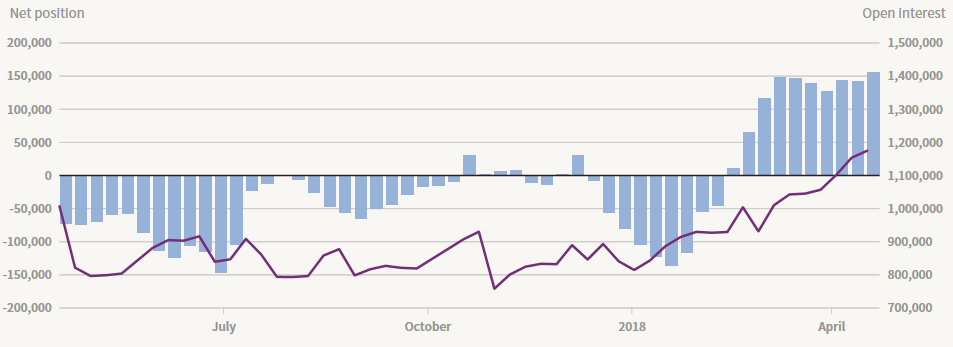

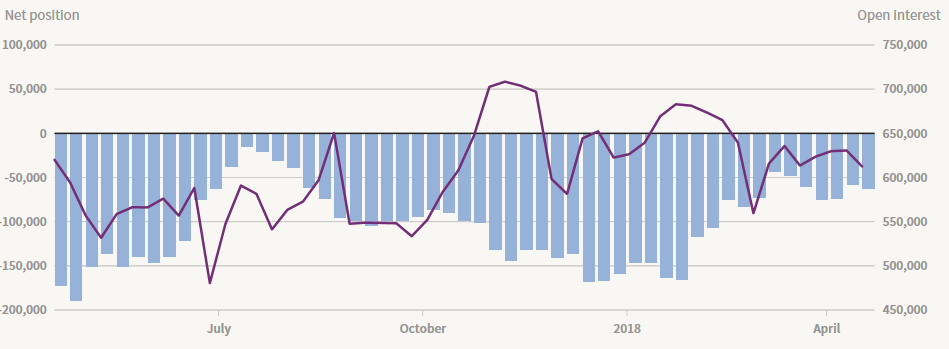

Posiciones de los fondos en Maíz, Soja y Trigo.

Recomendaciones Soja y Maiz

Por el lado de los fundamentals, hay ciertas cuestiones a tener encuenta. La lluvias de los últimos días en Argentina retrasa ya una cosecha de por si castigada por la sequía, hasta se podría pensar en nuevos recortes de producción. Por otro lado, las dificultades económicas de los últimos días en Argentina, sobre todo el movimiento del tipo de cambio, llevo a los productores a retener la producción hasta que el tipo de cambio se estabilice por lo que se espera menor oferta en el mercado. Pero por otro lado, se espera que el tipo de cambio al cual se estabilice sea mucho mayor que el promedio de los últimos meses por lo que se espera que se vuelquen mayores cantidades al mercado cuando el tipo de cambio se estabilice.

Como venimos mencionando el valor del dólar parece ser la cuestión a seguir de cerca. Durante los últimos días vimos un aumento fuerte en la divisa norteamericana, teniendo en cuenta el índice dólar vemos que el mismo se incrementó un 4,64% en los últimos 15 días, si tenemos encuenta lo que va del mes de mayo vemos que la variación del mismo fue de 1,75%. Es importante remarcar que un incremento en la divisa norteamericana tiende a reducir el valor de los commodities ya que estos cotizan en dólares. Dicho aumento viene de la mano de mayores tasas en Estados Unidos y datos macroeconómicos débiles en la zona del Euro.

Con respecto a los technicals, vemos que la oleaginosa presento fuertes caídas durante la última. En el trascurso de la semana pasada rompió el soporta dado por 50% del retroceso de Fibonacci en niveles de 1027 USD/Bu. Esta caída continuo y la oleaginosa reboto en precios de 1013, correspondiente al 61.8% del retroceso de la tendencia. Estos niveles de precios corresponden también a la media móvil de 200 días. Esta suele ser un soporte importante para los commodities y activos, es importante seguir de cerca el comportamiento respecto a este soporte, ya que si lo rompe estaríamos en presencia de tendencia negativa. Con respecto a los osciladores vemos que la misma se encuentra cercano a niveles de sobreventa, lo cual nos indica posibilidades de compra. En resumen, el soporte dado por el retroceso de 61.8 y la media móvil 200 es la cuestión a seguir, dado que podría rebotar hacia niveles de 1027 o caer hacia los 1010.

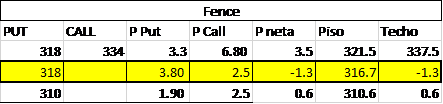

Recomendamos: Armar un Bull Spread comprando CALL ITM y lanzando CALL OTM (con mayor STRIKE). Dado que CALL ITM no se negocian en el mercado, recomendamos armarlo sintéticamente comprando fututos y comprando Puts, aprovechando que la volatilidad implícita de estas últimas se encuentra relativamente más baja.

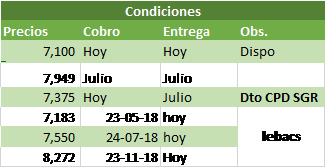

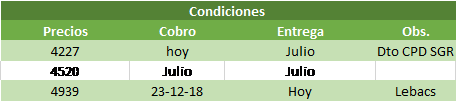

Dado que los precios a futuros resultan mucho mas atractivos que los precios a hoy es conveniente tomar posiciones a futuro. La venta de disponible no es una opción rentables ya uqe como vemos en los cuadros a abajo las tasas implicitas en dolares son altisimas. Comprando PUT y vendiendo futuros podemos captar estas tasas

Alternativas de precios con combinación futuro/spot

Maiz

Por el lado del cereal, había roto la resistencia clave de 400 Usd/Bu pero con la caída generalizada que experimentaron la mayoría de los commodities cayó y reboto en el soporte dado por los 400 USD/Bu. Es probable que lleguemos a nuevos máximos si se confirma el upside después de rebotar en dicho soporte.

Por comentarios y sugerencias dirigirse a: mbcollatti@bigriver.com.ar | info@bigriver.com.ar