La semana terminó con mucha actividad en el recinto de la Bolsa de Comercio de Rosario en comparación con las ruedas anteriores, y ofertas de compras, tanto por los cereales como por soja, que se posicionaron por encima del jueves dijo la Bolsa rosarina.Los principales granos operaron con resultados mixtos este viernes en el mercado de Chicago. La soja subió un 0,2% a 379,85 usd/t. y el maíz perdió un 0,3% a 152,95 usd/t. y el trigo ganó un 1,6% a 173,53 usd/t.

La soja se recuperó lentamente en Chicago de las amenazas de sanciones chinas en su contra, aunque las tensiones comerciales podrían seguir impactando en su cotización a corto plazo, mientras el trigo y el maíz avanzan.

Los futuros de soja en Chicago cierran el viernes sus operaciones viendo subir sus precios a partir de que los comerciantes minimizaran las preocupaciones sobre las escaladas en las disputas comerciales entre China y los Estados Unidos a la luz de nuevos acuerdos de exportación para la oleaginosa norteamericana.

En respuesta a la publicación por parte de la administración Trump el martes de una lista provisional de productos importados de China, susceptibles de ser gravados con nuevos impuestos aduaneros, Pekín respondió a Washington con su propia nómina de productos estadounidenses a ser gravados -incluyendo soja, automóviles y aeronáutica- por un monto equivalente a 50.000 millones de dólares. La soja perdió entonces un 2,2% el miércoles tras una caída de hasta el 5% durante la sesión, y remontó un poco en las dos siguientes sesiones.

Por su parte el trigo progresó, a pesar de seguir afectado por la sequía en Estados Unidos, y el maíz avanzó impulsado por un informe semanal sobre las ventas estadounidenses en el extranjero efectuado por el departamento de Agricultura (USDA) el jueves para la semana del 29 de marzo.

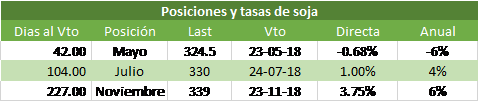

El dólar esta semana corta terminó en 1:20.08 usd/ars contra 20.04 usd/ars semana anterior contra 20.10 usd/ars hace tres semanas. El precio de la soja estuvo entre 6.200 y 6.250 ars/t. y durante la semana se llegó a pagar hasta 6.300 ars/t. con pago anticipado por la soja en el recinto de operaciones de la Bolsa de Comercio de Rosario. También se pagó por la soja 6.400 ars/t. con entrega julio y se llegó a pagar hasta 6.450 ars/t. En la semana el margen de molienda de soja por la industria fue de 28-29 usd/t. y la entrega de camiones de soja fue de 2.720 camiones en promedio por día contra 2.600 camiones la semana anterior contra 2.170 camiones en promedio por día hace tres semanas atrás. Durante la semana el pricing de soja estuvo por arriba de las 890.000 toneladas estimaron los operadores del recinto.

Según la encuesta SEA-CREA, donde participaron 1231 empresarios y más de 200 asesores vinculados con la Asociación Argentina de Consorcios Regionales de Experimentación Agrícola (Acrea), por el fenómeno climático empeoró la percepción respecto de la situación del país y las expectativas. En rigor, mientras en noviembre pasado había un 7% de productores -siempre sobre la base de la encuesta- que señalaban que la situación económica estaba peor respecto de un año atrás, ahora ese número saltó al 23 por ciento.

Además, se registró un alto porcentaje del área afectada con estimaciones de caída de rinde importantes. El maíz temprano presentó un 54,2% de área afectada y la proyección de caídas de rendimiento fue de 20,8% (aprox. 11,2% de producción); la soja de primera un 58,9% de área afectada con mermas de rendimiento de 29,6% (aprox. 17,4% de producción); la soja de segunda un 66,8% de superficie afectada con disminución de rendimiento de 47% (aprox. 31,3% de producción); y el maíz tardío un 61,3% de área afectada con caída de rendimiento de 35,4% (aprox. 21,7% de producción).

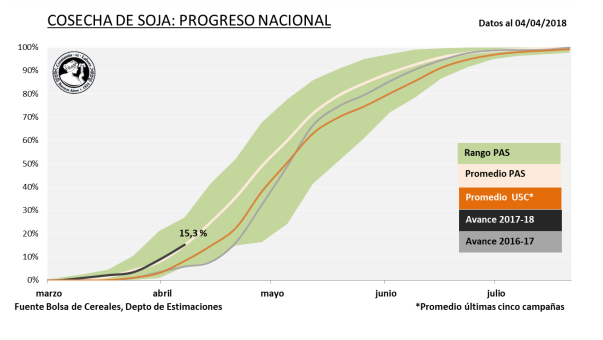

Con un avance de cosecha de más de 15%, diez puntos por encima del año pasado, los efectos de la sequía sobre la producción sojera se profundizan. La Bolsa de Cereales de Buenos Aires volvió a recortar su previsión para la producción final. Ahora la entidad porteña espera 38 millones de toneladas, contra los 39,5 millones de toneladas estimadas en su anterior informe, como consecuencia de una baja en los rendimientos de la oleaginosa que oscila entre el 24% y 58% contra el ciclo anterior.

La nueva baja en las estimaciones de producción sojera local representa un derrumbe de 34% contra la producción de la cosecha anterior, que había ascendido a 57,5 millones de toneladas. Con el nuevo recorte estimado por la BCBA, la caída interanual se ubica en casi 20 millones de toneladas. A valores FOB actuales (u$s 420 por tonelada), la retracción representa u$s 8200 millones.

Según AgRural el avance de la cosecha de soja de Brasil es del 71% contra 69% promedio de los últimos 5 años y el 51% del maíz de primera contra el 59% promedio de los últimos 5 años

En Mato Grosso, según IMEA, la cosecha de soja de Brasil alcanza al 97.5% y por el lado del maíz safrinha un avance de la siembra en un 99.9%.

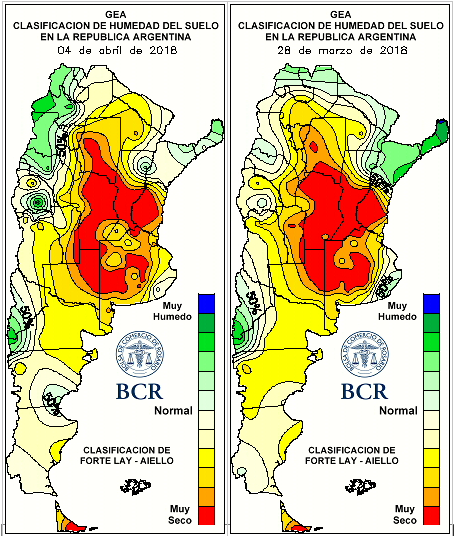

Según GEA/BCR el 75% de soja temprana cosechada con rindes que remontan. Las cosechadoras avanzaron con firmeza durante estos últimos 15 días. La campaña pasó a ser la más adelantada de los últimos 5 años. Hace un año atrás todo era muy distinto. Se avanzaba trabajosamente en el 30% del área bajo grandes amenazas de lluvias con montos que hoy resultan inimaginables. El noroeste de Buenos Aires es hoy la zona más atrasada con un 30% levantado. El sur de Santa Fe y el este de Córdoba hacen punta, superando el 80%. Los rindes fluctúan entre 10 y 65 qq/ha.

A pesar de las grandes diferencias, los mejores rindes estabilizan el promedio en 32 qq/ha, dos quintales por encima de la última estimación. Lotes en lomas o con suelos de menor calidad han quedado muy por debajo de las expectativas. Los cuadros que dan los mejores resultados son los que fueron abastecidos por la napa o beneficiados por alguna lluvia extra. En Marcos Juárez, tras su mal comienzo, ahora los rindes promedian los 42 qq/ha. Pero también están las zonas que siguen sin mejorar, como Cañada de Gómez, donde los promedios siguen cercanos a los 25 qq/ha.

Según datos de Agroindustria al 28 de marzo, las ventas de soja 2016/2017 alcanzan a un 84.5% contra 89.3% un año atrás con un acumulado de 48.5 millones de toneladas de ventas con un farmer selling a precio de 45.7 millones de toneladas, un 79.57% contra 82.34% un año atrás.

Para la campaña nueva de soja 2017/2018 según datos de Agroindustria al 28 de marzo, las ventas alcanzan a un 38% contra 22.3% un año atrás, con un acumulado de 14.4 millones de toneladas de ventas con un farmer selling a precio de 6.6 millones de toneladas, un 17.4% contra 7.3% el año pasado.

Las ofertas de compras de maíz con descarga inmediata se ubicaron en valores de 3.600 ars/t. contractual. Un comprador puntual llegó a pagar hasta 3.700 ars/t. con entrega mayo con pago.

Por los forwards de maíz se pagó hasta 185 usd/t. con entrega mayo y 180 usd/t. con entrega junio. En todas las posiciones estimamos negociadas unas 50.000 toneladas el viernes pasado y durante la semana los operadores estimaron negociadas unas 130.000 toneladas de maíz en el recinto de operaciones de la Bolsa de Comercio de Rosario.

El avance de venta de maíz 2017/2018 llega al 28% al 27 de marzo de la oferta estimada de producción en 32.0 millones de toneladas y los compromisos de exportación alcanzan los 5.2 millones de toneladas. El line-up de buques a la carga se mantiene en 1.5 millones de toneladas para los próximos 10 días.

En el maíz de primera el avance en la cosecha llegó a un 95 % dice el informe semanal del Sistema de Estimaciones Agrícolas para el Centro Norte de la Provincia de Santa Fe que difunden la Bolsa de Comercio de Santa Fe y el Ministerio de la Producción. El mismo continuó lentamente, con un progreso de 5 puntos en la semana, regulado por los porcentajes de humedad de grano, y la disponibilidad de equipos y cosechadoras, pues éstos comenzaron a tener una mayor demanda por la trilla de los primeros lotes de soja de primera. Los rendimientos se mantuvieron estables: en el norte fueron de 45 a 60 qq/ha; en los departamentos del centro, en promedio los mismos fluctuaron entre 60 a 75 qq/ha, con lotes puntuales de 85 a 90 qq/ha y en los departamentos del sur, fueron de 85 a 110 qq/ha.

Las petroleras Axion y Shell aumentaron un 4,5% promedio los precios de sus combustibles líquidos, con lo que alcanzaron un alza acumulada de 13,5% en lo que va del año y no descartan que en las próximas semanas se sumen el resto de las petroleras a los incrementos.

Los precios de los combustibles están liberados desde diciembre en la Argentina y las empresas refinadoras tienen la potestad de fijar el precio que les resulte más atractivo de acuerdo a sus costos y a la rentabilidad buscada.

El Ministerio de Transporte anunció que se suman 13.000 kilómetros de corredores viales para la circulación de bitrenes largos que, aseguran cerca de “Guillo” Dietrich, “reducirán los costos logísticos para las economías regionales”.

“Los bitrenes y las nuevas configuraciones, autorizadas por el Gobierno a través de la nueva reglamentación de la Ley de Tránsito (32/2018) aumentaran la productividad y mejorar la seguridad en las rutas”, agregaron desde la cartera en una misiva.

Desde enero pueden circular por rutas nacionales cinco unidades nuevas que aumentan la capacidad de carga en 20% (las llamadas escalables), y también pueden hacerlo en los más de 42.000 kilómetros de rutas nacionales los bitrenes cortos (de hasta 20,4 o 22,5 metros dependiendo del tipo de carga).

Para la campaña nueva de maíz 2017/2018 según datos de Agroindustria al 28 de marzo, las ventas alcanzan a un 31.5 % contra 26.3% un año atrás, con un acumulado de 10.9 millones de toneladas de ventas con un farmer selling a precio de 8.09 millones de toneladas, un 25.2% contra 20.5% el año pasado.

Por el girasol disponible en el recinto de la Bolsa de Comercio de Rosario los precios se ubicaron en 300 usd/t. y por oferta se paga hasta 320 usd/t.

La Bolsa de Cereales de Buenos Aires estimó el avance intersemanal de 11 puntos porcentuales permitió recolectar el 87,5 % de la superficie apta. El rinde medio se mantiene en 21 qq/Ha con una proyección de producción de 3.500.000 toneladas. En el oeste y centro de Buenos Aires la cosecha finalizaría en los próximos días.

Esta semana en el mercado local se conocieron negocios de trigo se negoció en torno a los 4.050 ars/t. con descarga inmediata y se pagó hasta 205 usd/t. con entrega durante el mes de mayo y junio.

También se ofrecieron pagar 210 usd/t por trigo de alta calidad, con PH 78 y contenido proteico de 10,5%, con descarga inmediata. Por último, la lejana entrega diciembre/ enero del año próximo continúa con un valor de 190 dólares por tonelada, al igual que durante toda la semana y el viernes se negociaron 40.000 toneladas de trigo para zona de up-river.

Los grandes exportadores agrícolas nucleados en la Cámara de la Industria Aceitera Argentina (Ciara) y el Centro de Exportadores de Cereales (CEC), ingresaron al país divisas por u$s 1.423 millones durante marzo, lo que representa una caída del 14,9% frente a igual mes de 2017.

A su vez, el agro desembolsó un 3,2% más frente a febrero pasado, mes en el que había liquidado u$s 1.378,5 millones.

De esta forma, en el primer trimestre del año el ingreso de divisas al sistema alcanzó los u$s 4.680,8 millones, un 2,9% menos que en el mismo lapso del año pasado. Se trata de una cifra bastante similar a la que ese sector había informado para el mismo periodo del año pasado (u$s 4.823 millones), lo que da cuenta de que la fuerte sequía que afecta a buena parte del área agrícola argentina todavía no impactó de lleno en el nivel de negocios del principal sector exportador del país.

De todos modos, la entidad que agrupa a los traders agrícolas aclaró que «en este sector las comparaciones estadísticas entre distintos períodos son generalmente imprecisas o inexactas ya que la liquidación de divisas está fuertemente influida por el ciclo comercial de los granos, que depende de diversos y cambiantes factores exógenos».

El dato de la liquidación de divisas acumulada entre enero y marzo de este año surgió del informe que Ciara-CEC publica ahora de modo mensual, y no con una frecuencia semanal como sucedió hasta fines de 2017.

«La mayor parte del ingreso de divisas en este sector se produce con bastante antelación a la exportación, anticipación que ronda los 30 días en el caso de la exportación de granos y alcanza hasta los 90 días en el caso de la exportación de aceites y harinas proteicas», se aclaró en el comunicado.

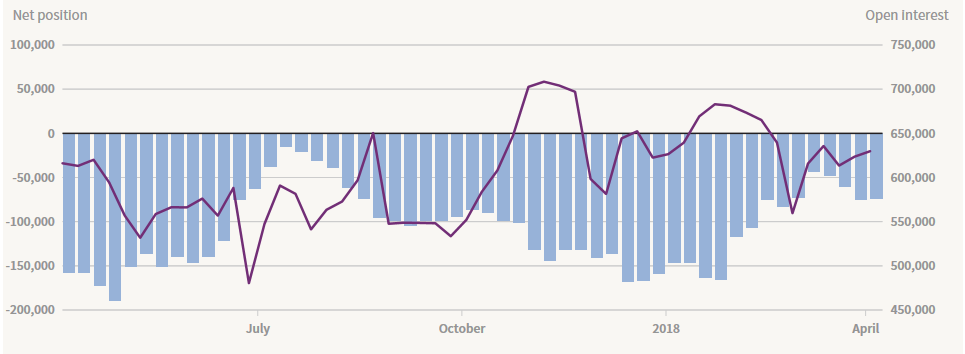

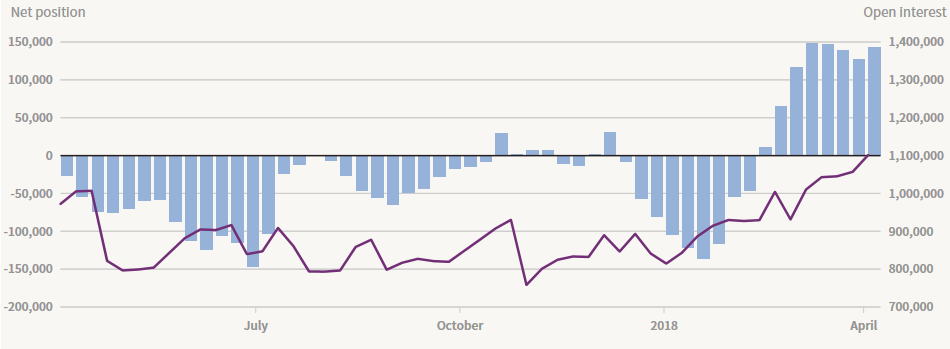

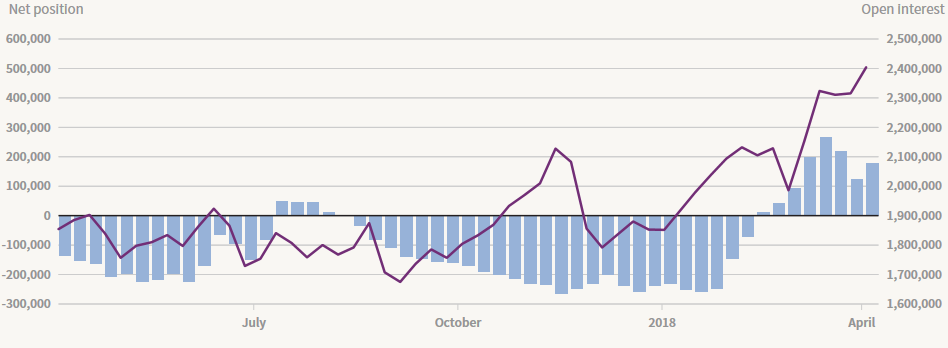

Posiciones de los fondos en Maíz, Soja y Trigo

El Departamento de Agricultura de Estados Unidos (USDA) recortó sorpresivamente el martes su proyección sobre los suministros de soja del país del norte en la temporada 2017/2018, debido a que los elevados márgenes de ganancias aumentaron la demanda de las plantas de molienda de la oleaginosa. En cambio, el USDA aumentó su estimación en torno a las existencias finales de trigo y maíz, al reflejar una caída en la demanda de ambos granos por parte del sector de alimentación de animales y otros segmentos industriales. El USDA incrementó además su cálculo sobre la cosecha de soja de Brasil a 115 millones de toneladas para el ciclo 2017/2018, desde la estimación anterior de 113 millones de toneladas. Las exportaciones de soja de Brasil alcanzarían 73,10 millones de toneladas, de acuerdo al reporte del Gobierno estadounidense, un alza de 2,6 millones de toneladas respecto a la previsión emitida en marzo .En el caso de Argentina, el USDA redujo sus proyecciones sobre la producción de soja en el ciclo actual en 7 millones de toneladas, a 40 millones de toneladas. Por el lado de los fundamentals vemos que la caída en la producción en argentina es compensada con el aumento de la misma en Brasil, por lo que no vemos grandes movimientos en los precios.

En relación a la divisa americana, factor determinante a la hora de mirar los precios de los commodities, sigue en niveles relativamente bajos. Si tenemos en cuenta el índice dólar (El dólar contra una cesta de divisas representativas del comercio americano) el mismo se encuentra en niveles USD89.70, mientras que un año atrás el mismo cotizaba a USD100, lo que significa una caída del 11%.

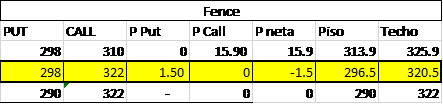

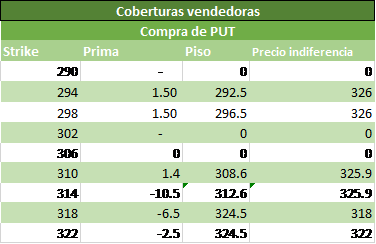

Recomendaciones Soja y Maiz

El conflicto entre EE UU y China sigue teniendo en vilo a los mercados. El hecho de gravar la soja americana podría producir un fuerte impacto en los estados que votaron al actual presidente estadounidense. Entre otras cuestiones, esta situación colabora con la probabilidad de que ambos países lleguen a un acuerdo sin gravar a la oleaginosa.

El informe del USDA resultó entre neutral y alcista para la oleaginosa. Por un lado recortó output para Estados Unidos sostenido por la demanda de la industria, mientras que en Sudamérica incremento la cosecha en Brasil y redujo nuevamente en Argentina.

Con respecto a los technicals, vemos que la oleaginosa rompió la resistencia dada por el 23.6% del retroceso de Fibonacci en los niveles de 1040 Usd/Bu. Vemo que la misma se encuentra cercana a los precios en los cuales reboto a principio de mes, lo cual esta sería una resistencia a romper en precios de 1060 Usd/Bu para poder alcanzar nuevos máximos, siempre y cuando logre romper la misma. Por el lado de los osciladores, Vemos que en los actuales precios la se encuentra cercano a los niveles de sobrecompra.

En sintonía con lo recomendado la semana pasada y con drivers inciertos que continúan presente en el mercado, recomendamos no tomar posiciones direccionales tanto a la baja como al alza, lo cual estrategias de piso/techo son las más adecuadas.

Recordemos:

El punto de indiferencia es el nivel de precio por encima del cual se vuelve más atractiva la estrategia PUT sobre el futuro.

El piso, es el nivel de precio de venta asegurado siempre que el mercado finalice por debajo del precio de ejercicio.

Alternativas de precios con combinación futuro/spot

Maíz

También el cereal se ve afectado por el conflicto de la dos principales economías del mundo, sin embargo el efecto sería menor dada la cantidad importada por parte de China.

En relación al informe del USDA, resultó bajista para los datos provenientes de Estados Unidos y contrastó con los datos alcistas referidos a Sudamérica. Para Brasil y para Argentina, hubo un recorte de la producción de 92.7 a 92 millones de toneladas para el país carioca y de 33.7 a 33 millones de toneladas para Argentina.

Deteniéndonos en señales técnicas, vemos que el mismo retomo el canal alcista iniciado a fines del año pasado. En el corto plazo debería romper una resistencia importante en niveles de 393 Usd/bu, en la cual ya tanteo. Si rompe esta resistencia podría lograr máximos de 18 meses.

Siendo este producto menor sensible al conflicto que mantiene en vilo al mercado internacional y teniendo en cuenta la falta de nuevos fundamentals claramente alcistas sumado a la resistencia técnica testeada en 4 oportunidades, recomendamos abrir parcialmente posiciones de venta en el mercado de Futuros. Sobre todo la posición de diciembre presenta las tasas más atractivas.

Por comentarios y sugerencias dirigirse a: mbcollatti@bigriver.com.ar | info@bigriver.com.ar