En la semana que pasó los cereales continúan siendo los que le aportan el mayor dinamismo al mercado físico de la Bolsa de Comercio de Rosario, con ofertas de compra alcistas para el maíz disponible y con entrega inmediata, donde se focalizaron las negociaciones, y relativamente estables para el trigo con entrega en los plazos más cortos y con interesantes mejoras para la nueva cosecha, que fue el segmento con mayor actividad en este cereal dijo la Bolsa rosarina en su tradicional comentario semanal.

Por otro lado, en el mercado de Chicago las materias primas agrícolas operaron con resultados positivos. La soja cerró con una suba del 0,3% a 366,89 usd/t impulsados por las esperanzas de un acuerdo comercial entre Estados Unidos y China, que permita reactivar las exportaciones norteamericanas al mayor importador mundial de la oleaginosa.

Este optimismo fue generado por el anuncio por parte de China de la finalización de las investigaciones antidumping sobre el sorgo estadounidense, lo que se espera que sea señal de un avance para resolver las disputas comerciales entre Beijing y Washington.

Entre los subproductos de la soja, el aceite subió 0,88 usd/t un 0,12 % hasta 682,98 usd/t. y la harina registró una suba de 1,32 usd/t, un 0,31% hasta 414,79 usd/t.

Por su parte, los futuros de maíz concluyeron las operaciones ante expectativas por mayores exportaciones luego de la decisión de China, lo que mejora la perspectiva respecto a la disputa que causó caos en el mercado mundial de granos y generó preocupaciones sobre el aumento de los costos y posibles daños financieros.

Las compras de China de maíz estadounidense se desaceleraron debido a las preocupaciones de que el grano pueda quedar afectado en la disputa comercial entre las dos economías más grandes del mundo. En este contexto, terminó con un alza de 1,8% a 158,46 usd/t.

En tanto, los futuros de trigo de Chicago cerraron la semana con subas por compras técnicas y debido a los pronósticos que proyectan condiciones secas que podrían generar un mayor estrés sobre los cultivos ya dañados según la Bolsa. Las preocupaciones que generan las subas de los precios se deben a las condiciones secas en partes de EE.UU. y Australia, regiones con gran peso en el comercio internacional del cereal. Otro de los factores que incidió en el alza del trigo fue la fortaleza en los mercados del maíz y la soja. De esta manera, el trigo subió un 4,2% a 190,43 usd/t.

El dólar esta semana corta terminó en 1:24.33 usd/ars contra 23.16 usd/ars semana pasada contra 21.70 ars/uds hace tres semanas. El precio de la soja estuvo en 7.200 ars/t. y durante la semana se llegó a pagar hasta 7.500 ars/t. por la soja en el recinto de operaciones de la Bolsa de Comercio de Rosario. Hace un año atrás la soja valía 3.870 ars/t. En la semana proyectamos negociadas unas 910.000 toneladas de soja entre negocios nuevos y fijaciones. En la semana el margen de molienda de soja para la industria fue de 12-14 usd/t.

Por el lado de los forwards, solo hubo precios abiertos ofrecidos para la nueva cosecha, los que mejoraron en relación al día de ayer para la entrega en mayo de 2019, se pagó abiertamente 305 usd/t pero en reserva valió hasta 307 usd/t. con entrega abril/mayo.

El USDA informó ventas externas de poroto de soja 2017/2018 por 281.900 toneladas, un 20,4% menos que las 354.300 toneladas del reporte anterior, y un 48% abajo del promedio de las cuatro semanas precedentes. El dato oficial también resultó inferior al rango esperado por el mercado, de entre 300.000 y 600.000 toneladas. En cuanto a los negocios anticipados de la cosecha 2018/2019, el organismo confirmó ventas por 224.700 toneladas, frente a las 278.300 toneladas de la semana pasada y a un rango de 100.000 a 400.000 toneladas calculado por los operadores.

El precio de la soja brasileña que se ofrece para la exportación ha caído por debajo de las cargas estadounidenses debido a la desaceleración de la demanda china de envíos rápidos.

Los compradores chinos han desacelerado las compras en las últimas semanas debido a la escasa demanda de harina de soja con ingredientes de alimentos para animales. Los porcicultores, compradores clave de harina de soya, están perdiendo dinero con los precios de la carne de cerdo por debajo del costo de producción.

«Lo peor está por llegar, el próximo mes será realmente malo», dijo un operador de una empresa multinacional que administra instalaciones de procesamiento de soja en China.

«Las plantas trituradoras están llenas de harina de soja y los granjeros están enviando un mensaje de que la demanda es débil. No hay un solo comprador chino de frijoles brasileños en el mercado para un envío inmediato», dijo, negándose a ser identificado ya que no estaba autorizado a hablar con los medios.

La soja brasileña para envío inmediato se cotizó en $ 389.10 por tonelada S-BRZPAR-A1 el martes en comparación con las cargas estadounidenses 2YSB-USG-A1 que se ofrecen a $ 405.50.

Las compras de soja de Estados Unidos han bajado recientemente, según fuentes comerciales y de la industria, ya que el temor a nuevas medidas por parte de Pekín para frenar las importaciones de cultivos estadounidenses después de la medida antidumping del sorgo del mes pasado ha sacudido a la industria agrícola.

En su informe semanal acerca del estado de los cultivos, la Bolsa de Cereales de Buenos Aires recortó su proyección de producción por el temporal y las mermas de rinde en lotes de soja, cuyas productividades ya se encontraban fuertemente reducidas tras la sequía estival. Además, registró importantes problemas en la calidad del grano a cosecha.

“Las pérdidas de superficie de soja se elevan a 1,2 millones de hectáreas, sumando 300.000 hectáreas perdidas. El rinde medio nacional previsto al cierre de campaña también se verá afectado por desgrane de cuadros y se prevé que finalice próximo a los 21,5 qq/Ha, por debajo a los 22,2 qq/Ha previstos hasta hace un par de semanas atrás”, explicó la entidad.

En consecuencia, indicó que la proyección de producción cae a 36 millones de toneladas, lo que representa 2 millones de toneladas menos respecto del informe previo y reflejando una caída interanual de 21,5 millones de toneladas (Prod. 16/17: 57,5 MTn), lo que la convierte en la producción más baja desde el ciclo 2008/09 (Prod. 08/09: 32 MTn).

Bunge Ltd ( BG.N ) exportaría soja de Estados Unidos a Argentina «si los márgenes lo justifican», dijo el presidente ejecutivo Soren Schroder en un evento de inversionistas en Nueva York el miércoles.

| El mercado de la soja se focaliza en el resultado de las conversaciones comerciales entre los Estados Unidos y China. Las demandas chinas por envíos del país norteamericano se han visto afectadas desde que Beijing propuso aranceles de importación el mes pasado. Estos países están comenzando con una segunda ronda de conversaciones comerciales durante el día de hoy para tratar de evitar una dañina guerra arancelaria, en la cual la administración Trump exige un recorte de U$S 200 mil millones en el déficit comercial bilateral y mayores protecciones para la propiedad intelectual. |

Según datos del USDA, la siembra de maíz alcanzó el 62%, registrando un avance semanal de 23 puntos porcentuales, y se ubicó por encima del 59% que esperaban los analistas. Como consecuencia del rápido avance en las labores de siembra, el avance se encuentra ahora levemente por debajo del registrado a igual fecha el año pasado, y en línea con el promedio de los últimos 5 años.

El avance de siembra de soja, por su parte, alcanzó el 35% y se encuentra levemente por encima del promedio de las últimas 5 campañas.

En cuanto al trigo primavera, la siembra llegó al 58%, avanzando 28 puntos porcentuales en la semana. De esta manera, recortó el retraso a sólo 9 puntos porcentuales en relación con el promedio de los últimos 5 años (67%).

Por último, el trigo de invierno en condiciones buenas y excelentes se incrementó al 36%. Los lotes en estado bueno pasaron del 27 al 29%, mientras que los lotes en estado excelente se mantuvieron en 7%.

Exportadores de EE.UU. informaron cancelaciones de ventas de soja por 949,000 toneladas de soja para entrega a destinos desconocidos, de las cuales 829,000 toneladas para la entrega de 2017/2018, 120,000 toneladas para 2018/2019- USDA

Ante la necesidad de la industria de importar más poroto de soja para procesar, el Ministerio de Agroindustria de la Nación creó un procedimiento para la autorización comercial de organismos genéticamente modificados (OGM), con el exclusivo fin de uso agroindustrial y para la alimentación animal y humana.

Así lo estableció con la resolución 26/2018 de la Secretaría de Alimentos y Bioeconomía publicada ayer en el Boletín Oficial, en la que se advierte la «necesidad creciente de permitir la importación de granos obtenidos a partir de cultivos genéticamente modificados». En la norma se establece un «procedimiento para otorgar autorización comercial a los OGM con el objetivo exclusivo de ser utilizados como materia prima para su procesamiento agroindustrial y con fines de uso alimentario humano y animal». En su anexo se excluyen la utilización «para siembra y comercialización de semilla».

Esta iniciativa está relacionada con la posibilidad de que entre la soja que se importe, particularmente desde los Estados Unidos, ingresen eventos transgénicos no autorizados aún en la Argentina.

China abandonó su investigación antidumping sobre las importaciones de sorgo estadounidense el viernes, superando una apresurada retirada de una disputa que causó caos en todo el mercado mundial de granos y generó preocupaciones sobre el aumento de los costos y el daño financiero en el país.

La medida fue vista como una concesión de buena voluntad cuando el viceprimer ministro chino Liu He se encontraba en Washington para sostener conversaciones destinadas a resolver las tensiones comerciales entre las dos economías más grandes del mundo.

El Ministerio de Comercio de China dijo en un comunicado que la investigación de un ingrediente crítico para la alimentación animal y el licor había revelado que las sanciones antidumping y antisubvenciones inflarían los costos de vida de los consumidores chinos.

La investigación lanzada a principios de febrero mostró rápidamente a su principal socio comercial cuánto daño financiero podría infligir a los agricultores de EE. UU., Dijeron analistas. El mes pasado, Pekín también impuso fuertes depósitos antidumping sobre las importaciones del grano.

MSCI confirmó que la esperada mejora de Argentina al estatus de mercado emergente depende de que el presidente Mauricio Macri se resista a volver a los controles de capital que eliminó cuando asumió la presidencia. Así lo señaló el jefe global de investigación de gestión de índices de MSCI, Sebastien Lieblich, afirmó: «Lo que impactaría en la reclasificación sería si, como consecuencia de la crisis cambiaria, el Gobierno considerara reintroducir controles de capital». Y agregó que «siempre que la accesibilidad no se vea afectada, no hay ninguna razón para que tomemos ninguna medida».

MSCI había advertido que «las recientes dificultades del mercado argentino dificultarán tomar la decisión de darle al país el 19 de junio la categoría de mercado emergente a la que aspira.

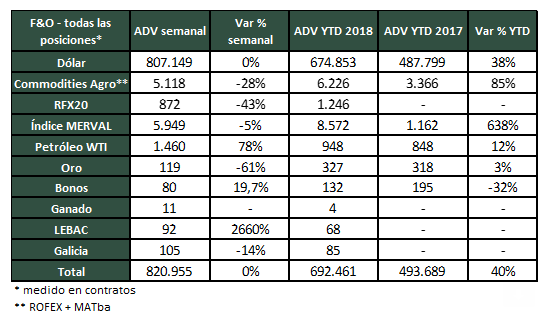

El volumen promedio diario (ADV) de los futuros y opciones (FyO) negociados en ROFEX y MATba durante la segunda semana de mayo alcanzó los 820.955 contratos, muy similar a la operatoria de la semana previa y 19% por encima del ADV en lo que va del 2018 (674.853 contratos).

En los primeros cinco meses del año, el volumen se ubica muy por encima del año pasado a la misma altura. En rigor, el ADV en contratos de FyO de dólar en lo que va del 2018 se ubica un 38% por encima del registro a la misma fecha del año pasado. Por su parte, el ADV de futuros sobre índices accionarios (MERVAL y RFX20) en lo que va del año es de 9.819 contratos, +745% respecto al mismo período del 2017. En tanto que el ADV de commodities agropecuarios en el año se ubica en 6.226 contratos, +85% en la comparación interanual. A su vez, el ADV de petróleo WTI y Oro se sitúan 12% y 3% por encima del registro de 2017 respectivamente. Por el contrario, el ADV en Bonos desde que comenzó el año hasta la segunda semana de mayo se ubica 32% por debajo que en el 2017.

Los demandantes de maíz incrementaron los valores de sus propuestas de compra en el segmento disponible, en donde se ofrecieron abiertamente 4.500 ars/t. para la entrega inmediata hasta este domingo, para la entrega contractual el precio ofrecido también fue mayor, ubicándose en 4.400 ars/t.

Por el maíz de la nueva cosecha se pagó hasta 180 usd/t. con entrega marzo/abril.

El USDA informó en la semana los datos sobre las ventas semanales de exportación de maíz de 1,12 millones de toneladas, cerca del extremo superior del rango de pronósticos de los operadores de 750.000 a 1,2 millones de toneladas.

Por el girasol disponible en el recinto de la Bolsa de Comercio de Rosario los precios se ubicaron en 300 usd/t. y por oferta se paga hasta 320 usd/t.

Esta semana en el mercado local se conocieron negocios de trigo se negoció en 6.100 ars/t. con descarga. También se pagó 255/260 usd/t. por el trigo contractual y por el trigo con calidad en la semana se llegó a pagar hasta 262 usd/t. Por el trigo nuevo se sigue pagando 195 usd/t con entrega diciembre y también se llegó a pagar hasta 200 usd/t con entrega febrero/marzo ´19.

El mal estado de los cultivos de invierno en las grandes planicies trigueras estadounidenses y la chance cierta de que acentúe el atraso de la siembra de primavera generaron ayer una suba próxima al 4 por ciento para los precios del grano fino en los Estados Unidos y le posibilitaron al cereal un balance semanal positivo.

Esta corriente alcista vista en las últimas ruedas, en buena medida impulsada por los fondos de inversión especuladores, contrasta, sin embargo, con el volumen de la cosecha 2018/2019 estimado para los Estados Unidos por el USDA en su último informe mensual, de 49,57 millones de toneladas, por encima de los 48,36 millones de la campaña anterior.

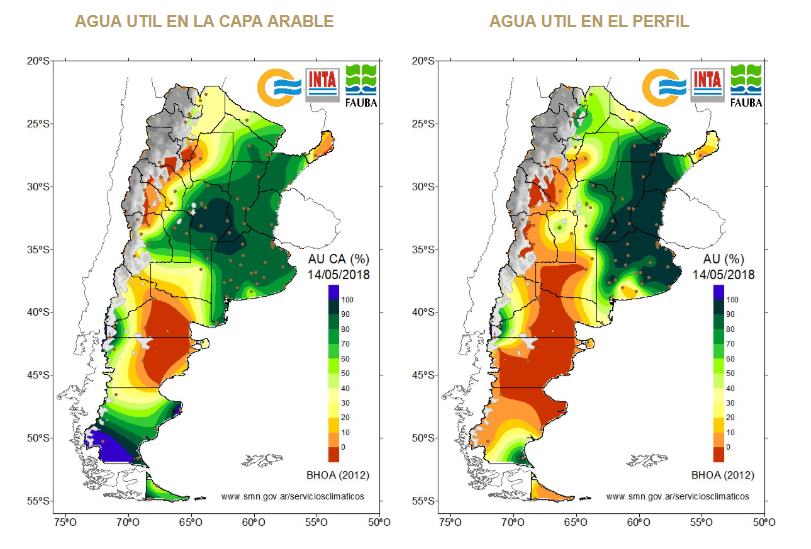

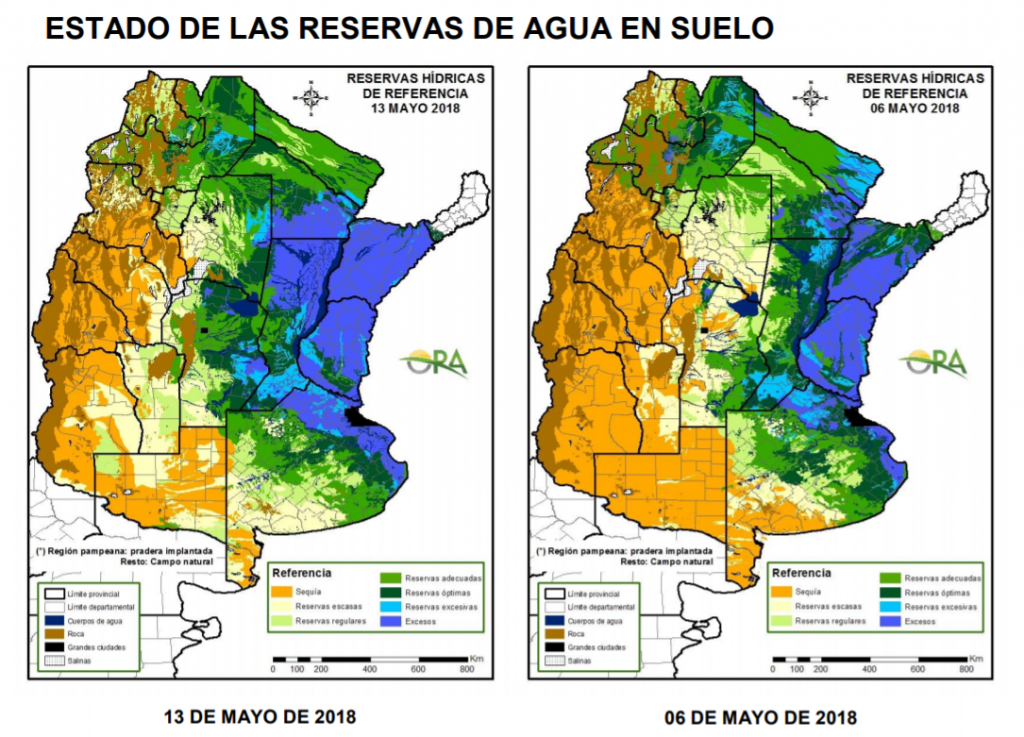

Los mapas corresponden a la estimación de contenido de agua en el primer metro de suelopara lotes en los que se ha simulado una pastura de referencia. Valores locales de reservas superficiales pueden consultarse en http://www.ora.gob.ar/camp_

Las provincias más afectadas son Corrientes y Entre Ríos, seguidas por el norte de Santa Fe, sur de Chaco y también el este de la zona núcleo pampeana. El sudoeste bonaerense muestra algunas recargas, más marcadas aún en el centro de Córdoba y este de Santiago del Estero. En el norte del país no hay cambios significativos.

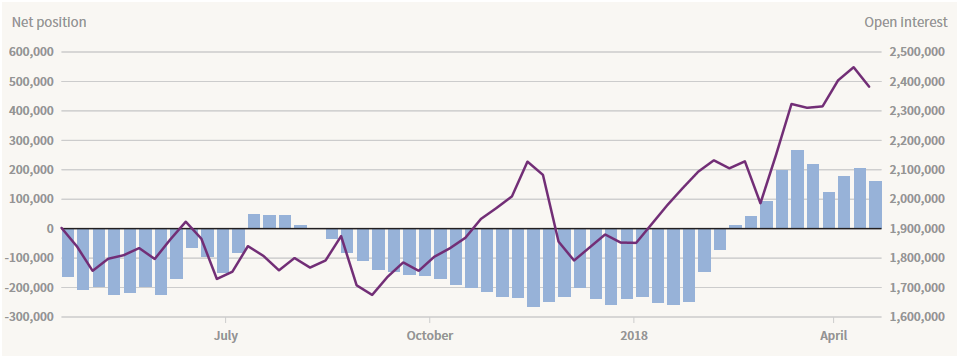

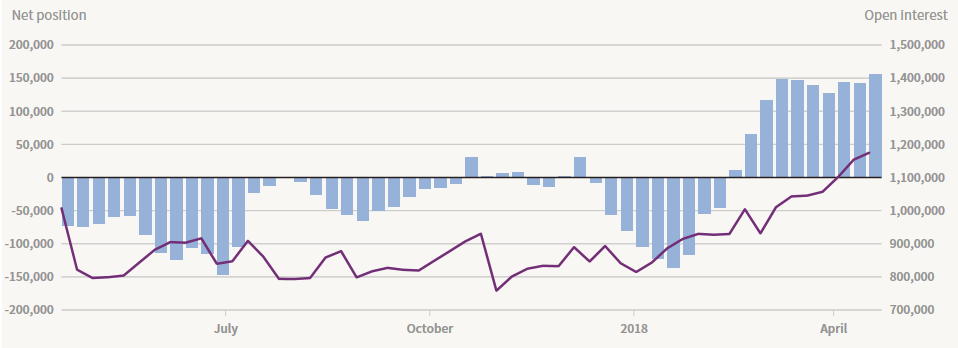

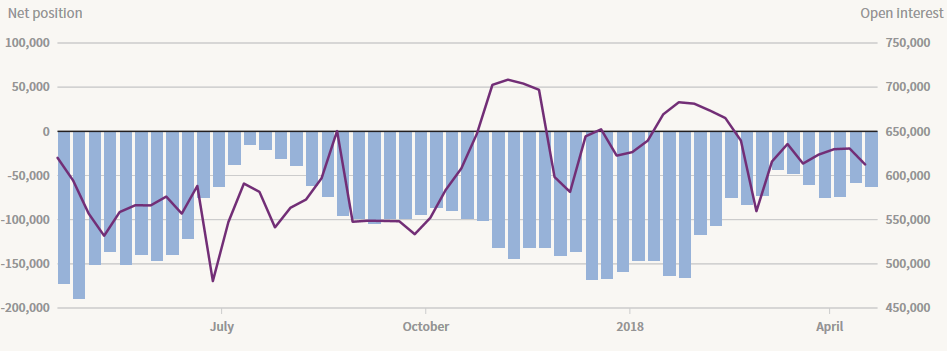

Posiciones de los fondos en Maíz, Soja y Trigo

Maíz

Soja

Trigo

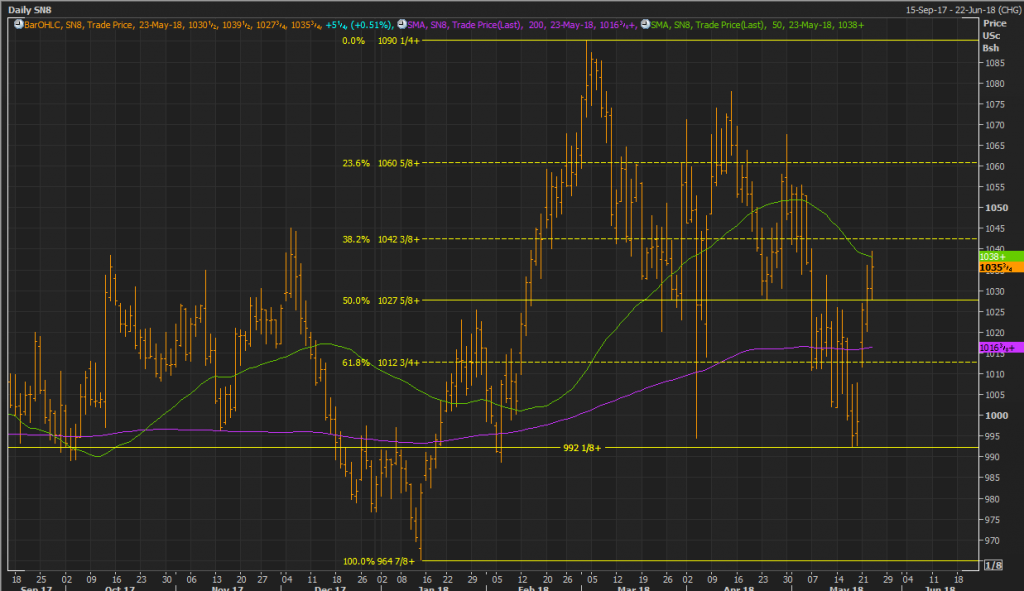

Recomendaciones Soja y Maiz

Soja

Por el lado de los fundamentals, la guerra comercial entre Estados Unidos y China parece comenzar a mostrar luz al final del túnel. Las declaraciones del secretario del tesoro norteamericano de “poner en suspenso la guerra comercial” genero presión al alza en los precios de la oleaginosa debido a que la misma significa el mayor producto de exportación norteamericano a China. Este conflicto tiene en vilo al mercado hace un par de meses provocando distorsiones en los precios. Como venimos viendo, a pesar de los problemas climáticos en Sudamérica y el retraso en la siembra en el hemisferio norte, es decir problemas de oferta, la soja tuvo un desempeño pobre desde que comenzó el conflicto sobre todo si comparamos contra otros commodities agrícolas como el maíz y el trigo. Esto se debe fundamentalmente a la posibilidad de que China comience a gravar la soja norteamericana lo que produciría menor demanda. A medida que se vayan resolviendo los problemas arancelarios creemos que el precio de la soja debería descontar los problemas de oferta.

Por el lado del dólar, vemos que el mismo no detiene su suba y cada vez más comienza a generar presión tanto sobre las monedas de los países emergentes y el precio de los commodities. El índice dólar se encuentra un 3,36% arriba en lo que va del año y a los valores actuales se encuentra en máximos desde principios de noviembre pasado.

Con respecto a los technicals, vemos que la oleaginosa reboto en importante soporte en niveles de 992 USc/Bu después de tener una importante caída durante la semana pasada. El rebote de la misma se dio con mucha fuerza y volumen, superando la media móvil de 200 ruedas y los retrocesos de la tendencia de Fibonacci de 61,8% y 50% en niveles de precios de 1012 y 1027 USc/Bu. Para seguir subiendo, a corto plazo tiene dos importante resistencias. Por un lado, la media móvil de 50 ruedas en precios de 1038, hoy soja CBOT a junio cotiza 1035 USc/Bu. Por otro lado, la resistencia dada por el 38,2% del retroceso de la tendencia de Fibonacci en niveles de 1042.

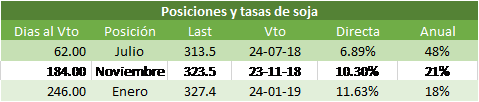

Las tasas en los contratos de futuro de soja continúan elevándose. Para la posición Julio la tasa directa es casi del 7% directa, lo que representa una tasa anualizada en dólares del 48%. Cierto es que el mercado está avizorando que el precio de la divisa estadounidense volverá a moverse más entrado en el segundo semestre, por lo tanto tasas anualizadas del 21% y 18% en dólares para noviembre y enero respectivamente resultan muy atractivas.

Por lo tanto, recomendamos no vender dispo. En caso de necesitar fondos analice la posibilidad de tomar deuda y vender con precios futuros, quedando a favor la diferencia de tasas de deuda Vs tasa del implícita del contrato de futuro.

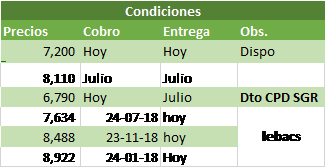

Alternativas de precios con combinación futuro/spot

Maíz

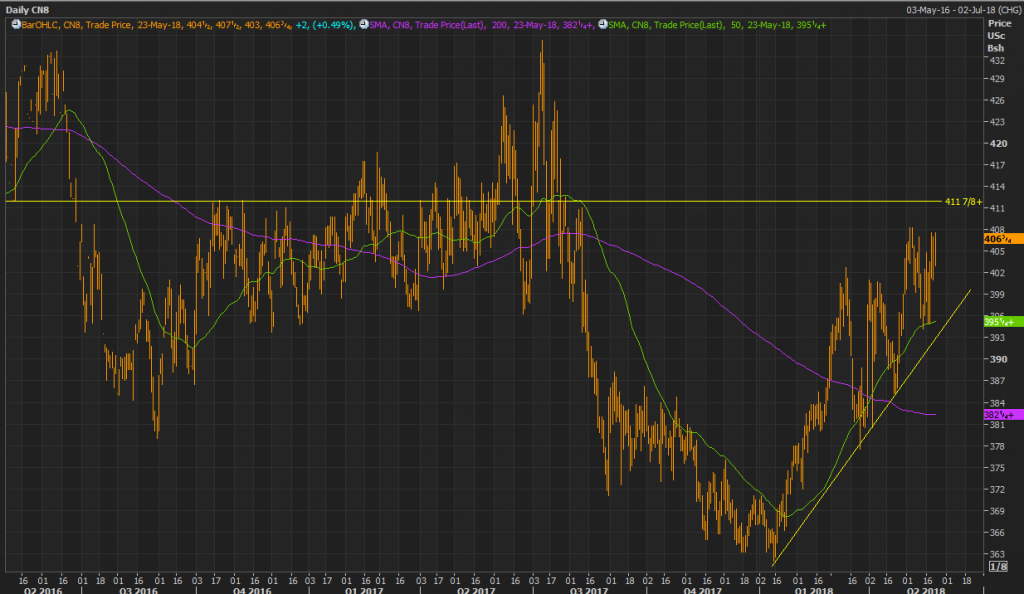

Por el lado del maíz vemos que el cereal va camino a lograr nuevos máximos de 9 meses. Vemos que el mismo reboto en el soporte dado por los 400 USc/Bu. A corto plazo tiene por delante una importante resistencia en valores de 411 USc/ Bu.

Dada la recuperación de precios que ha mantenido el cereal, que lo ha llevado a registrar máximos de 9 meses y su proximidad a nivel de resistencia testeado en diversas oportunidades, recomendamos cerrar posiciones que se beneficien ante un escenario correctivo. Venta parcial para el segmento vendedor y cierre parcial de techos con call para el segmento comprador.