Resumen semanal

El informe USDA de oferta y demanda de octubre se publicará el jueves 12. Los puntos clave de datos a seguir de cerca son los cambios en los rendimientos del maíz y la soja, así como los ajustes de hectáreas sembrados que se publican en este informe. También esperamos que USDA ajuste las existencias finales en consecuencia al informe trimestral del 1 de septiembre de la semana pasada.

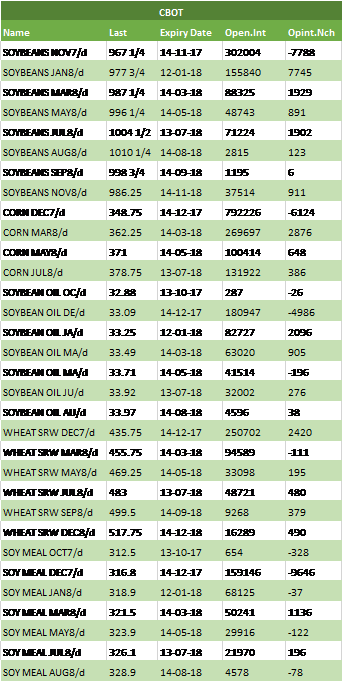

La soja avanzó un 0,4% en la semana a 357,25 usd/t. en el mercado de Chicago, el mismo porcentaje que el viernes pasado. Por el contrario, el maíz perdió un 1,4% tras haber cerrado casi estable este viernes a 137,79 usd/t. en una sesión tranquila en la que los movimientos estuvieron guiados por factores técnicos, y el trigo bajó un 1,1% a 162,96 usd/t., mientras que en el día ganó un 0,6% debido a que los precios estuvieron sostenidos además por coberturas de posiciones cortas.

Las lluvias de esta semana en la región central de EE.UU. han frenado la cosecha de soja pero podrían ayudar a elevar los bajos niveles del río Misisipi. En cambio, en Brasil los pronósticos apuntaban a que la llegada de las lluvias a la región agrícola del norte se demorará.

Las lluvias de esta semana en la región central de EE.UU. han frenado la cosecha de soja pero podrían ayudar a elevar los bajos niveles del río Misisipi. En cambio, en Brasil los pronósticos apuntaban a que la llegada de las lluvias a la región agrícola del norte se demorará.

El mercado de maíz espera encontrar una dirección a partir del informe semanal del USDA el 12 de octubre, en el que probablemente se ajusten las estimaciones de rendimiento, superficie cosechada y producción del grano.

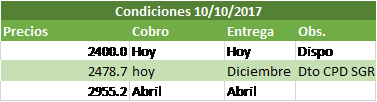

El dólar esta semana terminó en 1:17.345 usd/ars. contra 1:17.21 usd/ars. el viernes pasado. El precio de la soja estuvo entre 4.400 y 4.430 ars/t. y llegó a pagar en reserva 4.450 ars/t. con entrega contractual y 4.450 ars/t. con entrega noviembre y pago ahora y con oferta puntual se podía llegar a pagar hasta 4.500 ars/t. con pago.

Por la soja nueva se viene negociando a niveles de 262/3 usd/t. y se llegó a pagar 265 usd/t. con entrega abril y mayo y se estimaron negociadas más de 330.000 toneladas. También se negoció en niveles de 270 usd/t. con entrega julio.

Según un informe precampaña del Departamento de Estimaciones Agrícolas de la Bolsa de Cereales de Buenos Aires, la expansión del área prevista para cultivos como maíz y girasol, sobre el centro y norte del país, y la recuperación de áreas trigueras en el extremo norte de la región agrícola reducirán la superficie disponible para la siembra de soja de esta campaña.

El informe afirma que, por segundo año consecutivo, la siembra reducirá su área a escala nacional, cayendo a una superficie estimada de 18,1 millones de hectáreas de soja, y registrará una merma interanual de 1,1 millones, lo que reflejaría una caída de 5,7% respecto del ciclo pasado.

Resumen semanal

El informe USDA de oferta y demanda de octubre se publicará el jueves 12. Los puntos clave de datos a seguir de cerca son los cambios en los rendimientos del maíz y la soja, así como los ajustes de hectáreas sembrados que se publican en este informe. También esperamos que USDA ajuste las existencias finales en consecuencia al informe trimestral del 1 de septiembre de la semana pasada.

La soja avanzó un 0,4% en la semana a 357,25 usd/t. en el mercado de Chicago, el mismo porcentaje que el viernes pasado. Por el contrario, el maíz perdió un 1,4% tras haber cerrado casi estable este viernes a 137,79 usd/t. en una sesión tranquila en la que los movimientos estuvieron guiados por factores técnicos, y el trigo bajó un 1,1% a 162,96 usd/t., mientras que en el día ganó un 0,6% debido a que los precios estuvieron sostenidos además por coberturas de posiciones cortas.

Las lluvias de esta semana en la región central de EE.UU. han frenado la cosecha de soja pero podrían ayudar a elevar los bajos niveles del río Misisipi. En cambio, en Brasil los pronósticos apuntaban a que la llegada de las lluvias a la región agrícola del norte se demorará.

El mercado de maíz espera encontrar una dirección a partir del informe semanal del USDA el 12 de octubre, en el que probablemente se ajusten las estimaciones de rendimiento, superficie cosechada y producción del grano.

El dólar esta semana terminó en 1:17.345 usd/ars. contra 1:17.21 usd/ars. el viernes pasado. El precio de la soja estuvo entre 4.400 y 4.430 ars/t. y llegó a pagar en reserva 4.450 ars/t. con entrega contractual y 4.450 ars/t. con entrega noviembre y pago ahora y con oferta puntual se podía llegar a pagar hasta 4.500 ars/t. con pago.

Por la soja nueva se viene negociando a niveles de 262/3 usd/t. y se llegó a pagar 265 usd/t. con entrega abril y mayo y se estimaron negociadas más de 330.000 toneladas. También se negoció en niveles de 270 usd/t. con entrega julio.

Según un informe precampaña del Departamento de Estimaciones Agrícolas de la Bolsa de Cereales de Buenos Aires, la expansión del área prevista para cultivos como maíz y girasol, sobre el centro y norte del país, y la recuperación de áreas trigueras en el extremo norte de la región agrícola reducirán la superficie disponible para la siembra de soja de esta campaña.

El informe afirma que, por segundo año consecutivo, la siembra reducirá su área a escala nacional, cayendo a una superficie estimada de 18,1 millones de hectáreas de soja, y registrará una merma interanual de 1,1 millones, lo que reflejaría una caída de 5,7% respecto del ciclo pasado.

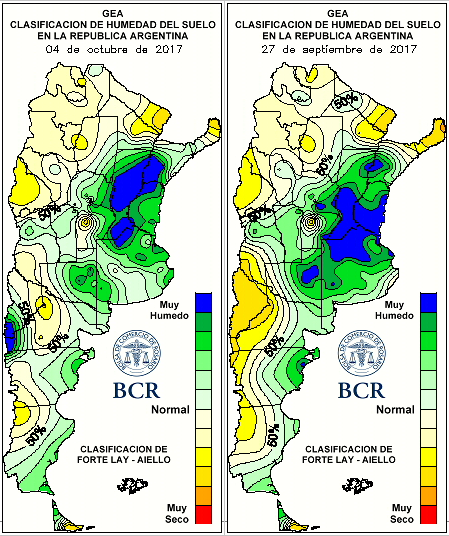

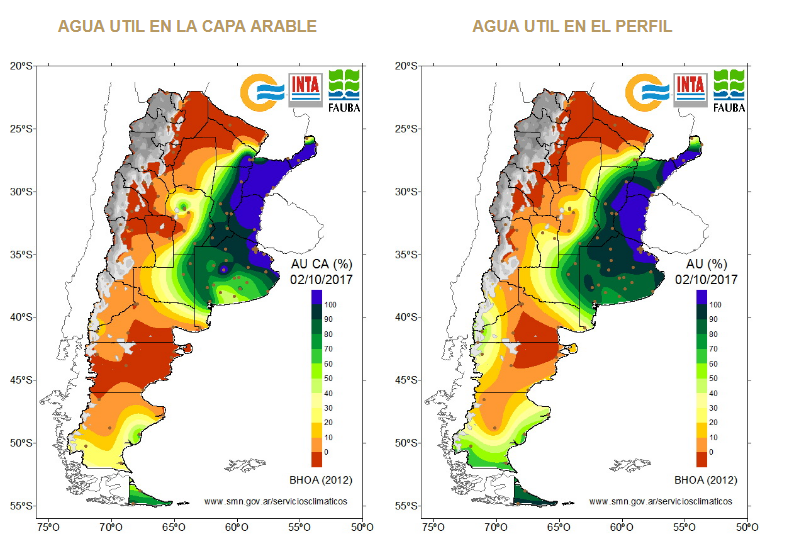

Las lluvias dejarían a 100 mil ha fuera del maíz de primera. El año pasado para esta misma semana, el avance de la siembra maicera era de un 92%. La ventana de siembra empieza a cerrarse, y el avance actual es del 57%. Y de las 400 mil ha que faltan por sembrarse en la región núcleo, 340 mil restan por hacerse en el norte bonaerense y el extremo sur de Santa Fe, el área más problematizada. En gran parte de esta zona la actividad de siembra está parada. En 200 mil ha la posibilidad de implantación ya está muy comprometida. La saturación de sus perfiles y la posibilidad de nuevas lluvias para este próximo domingo y martes, hacen que el riesgo de sembrar sea demasiado alto para un cultivo tan costoso. De hecho en sur de Santa Fe y noreste bonaerense hay lotes que se sembraron hace quince días, y les está costando muchísimo emerger. Tras la última semana de setiembre, las lluvias dejaron marcas mensuales récord y una gran incertidumbre. Muy demorada, la siembra de maíz tiene un retraso de 35% dijo la BCR la semana pasada.

La semana pasada, Brasil exportó 856.000 toneladas de maíz. Eso es menos de la mitad de los envíos de la semana pasada. Las inspecciones de exportación de maíz de los EE.UU. fueron de 782.000 toneladas, poco cambiadas respecto a la semana anterior. Los «compromisos» de exportación de maíz de Brasil se estimaron en 20,28 millones de toneladas al 29 de septiembre. Esto representa un aumento de 110% respecto al año anterior y es un récord (para esta semana). Los line-up de buques registran 5.74 millones de toneladas que fueron embarcadas durante septiembre contra los embarques del año pasado de 2.33 millones de toneladas y las exportaciones brasileñas SECEX «oficiales» de septiembre de 2016 de 2.92 millones de toneladas.

El récord para las exportaciones en diciembre de 2015 de Brasil es de 6,27 millones de toneladas. Se espera que SECEX publique su informe mensual esta tarde. En 2015/16, cuando Brasil exportó un récord de 34,5 MMT (en la campaña local de Mar-Feb), las cifras de SECEX se quedaron muy por detrás de los envíos reportados por los servicios de datos de carga. Los compromisos acumulados de maíz están creciendo rápidamente y están casi al ritmo «promedio» necesario para cumplir con la proyección de exportaciones del USDA de 36 MMT (que se elevó 1 MMT respecto a la proyección anterior). La alineación para octubre es de 3,94 MMT frente a los embarques del año pasado de 1,11 MMT y las exportaciones oficiales de octubre de SECEX de 1,10 MMT.

Los stocks de maíz de China podrían caer a 79,2 millones de toneladas métricas – un mínimo de cinco años – para el 30 de septiembre de 2018, ya que las reformas en el sector del maíz dan como resultado que los agricultores siembren menos maíz y aumenten el consumo, según el Departamento de Agricultura de EE.UU. desde su oficina en China. Señala que el plan del gobierno para expandir la producción de etanol sería un factor que incrementaría el consumo de maíz en China. Se prevé que el consumo de maíz aumente un 2,6% a 238 millones de toneladas en el presente año.

La consultora Informa Economics presentó nuevas estimaciones para la cosecha norteamericana de maíz en el ciclo 2017/18, elevando su proyección en apenas 0,5% con respecto a los datos de septiembre. De acuerdo a la entidad, la cosecha alcanzaría un volumen apenas por encima de los 360,2 millones de toneladas.

Por el girasol disponible en el recinto de la Bolsa de Comercio de Rosario los precios se ubicaron en 330 usd/t. y esta semana se ofreció pagar 300 usd/t. por el girasol nuevo con entrega en diciembre.

El informe semanal del Sistema de Estimaciones Agrícolas para el Centro Norte de la Provincia de Santa Fe, que difunden la Bolsa de Comercio de Santa Fe y el Ministerio de la Producción. Poco y lento fue el proceso de siembra, interrumpido por las precipitaciones que se registraron, el cual llegó a un grado de avance del orden del 97 %, representando, aproximadamente, 115.430 ha de la superficie total bajo una intención de siembra de 119.000 ha para el ciclo campaña 2017/2018. Ante la situación climática enunciada y el fin del período de siembra óptimo, serían muy pocos los lotes que se puedan incorporar en los próximos días. El crecimiento y desarrollo fue normal con buena disponibilidad de agua útil en los suelos, en gran parte del área sembrada. Luego del evento climático, quedaron lotes con sectores encharcados e inundados por su posición topográfica en los departamentos del centro de la provincia.

Esta semana en el mercado local se conocieron negocios de trigo se negoció en 2.950 ars/t. con descarga y hasta 3.000 ars/t. con entrega contractual y pago a fines de noviembre. Por el trigo 2017/2018 se pagó 170 usd/t. con entrega noviembre y diciembre y con entrega enero se pagó hasta 172 usd/t. y llegó a valer en reserva 175 usd/t. No descartamos que esta semana llega a niveles de 180 usd/t.

Según datos de Agroindustria al 27 de septiembre, las ventas de trigo 2016/2017 alcanzan a un 99.67% contra 91.33% una año atrás, con un acumulado de 16.4 millones de toneladas de ventas con un farmer selling a precio de 15.9 millones de toneladas, un 96.65% contra 89.43% el año pasado.

Para la campaña 2017/2018 según datos de Agroindustria en trigo se llevan vendidos 3.5 millones de toneladas y un farmer selling en 3.1 millones de toneladas, un 18.24% contra 6.64% el año.

De acuerdo al relevamiento del PAS de la Bolsa de Cereales de Buenos Aires, el 51 % de las 5.450.000 hectáreas se encuentra afectado por excesos hídricos que limitan el acceso a los lotes para realizar controles sanitarios y aplicaciones de fertilizantes.

Según Confederaciones Rurales Argentinas (CRA), se perdieron 285.000 hectáreas de trigo en Buenos Aires y La Pampa. En el territorio bonaerense se dejaron de sembrar 150.000 hectáreas y otras 100.000 implantadas se perdieron. El resto de la superficie afectada corresponde a La Pampa. Además, afirmaron que habrá un millón de toneladas menos de trigo que las previstas.

En la entidad estiman que la producción granaria tendría un leve crecimiento del área para el maíz, mientras que para la soja y el girasol habría que esperar cómo se comporta el clima y cómo evoluciona la situación de las napas.

Durante la semana se conoció que Siria ha firmado un acuerdo para comprar 3 millones de toneladas de trigo de su aliado Rusia durante tres años y está trabajando para asegurar la financiación del crédito de Moscú para el grano, dijo el ministro de comercio de Siria a Reuters.

Los precios de exportación de trigo de Rusia subieron la semana pasada, mientras algunos agricultores se retuvieron en grandes ventas en un intento de asegurar precios más altos debido a un fuerte rublo y la creciente demanda de los importadores, dijeron el lunes analistas.

Los precios del mar Negro para el trigo ruso con 12,5 por ciento de contenido de proteína y la entrega de octubre se situaron en 191 dólares la tonelada en una base libre a bordo al final de la semana pasada, un alza de 2 dólares la semana anterior, la consultora agrícola IKAR dijo.

Datos oficiales muestran que las exportaciones de trigo blando desde la Unión Europea mostrarían una caída interanual del 35% a principios de octubre, totalizando apenas unas 4,7 millones de toneladas para el ciclo comercial 2017/18. No obstante, las proyecciones oficiales para las exportaciones y producción totales del mismo año fueron elevadas en 1 millón de toneladas a 27 y 140,4 millones de toneladas respectivamente.

Representantes del ministerio de agricultura de Rusia afirman que esperan que la cosecha de trigo para 2017 en dicho país alcance los 81,4 millones de toneladas, que aportarían un porcentaje significativo de una producción total de granos cercana a los 128 millones de toneladas.

La Organización de las Naciones Unidas para la Alimentación y la Agricultura (UN-FAO), por su parte, elevó su estimación de producción global de trigo para la temporada 2017/18 a 750,1 millones de toneladas.

La liquidación de soja por parte de las empresas exportadoras de cereales y derivados descendió un 17,4% a u$s 335,9 millones la semana pasada, en comparación con los cinco días previos, indicaron la Cámara de la Industria Aceitera de la República Argentina (CIARA) y el Centro de Exportadores de Cereales (CEC).

La cifra implica también una baja del 15,6% en relación a igual período de un año antes. De esta manera, el acumulado de lo que va en el año desciende un 8,8% a u$s 17.515 millones según comparación interanual.

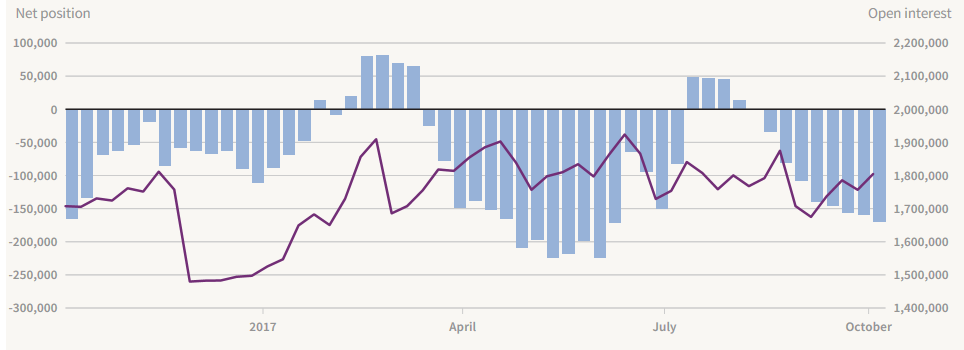

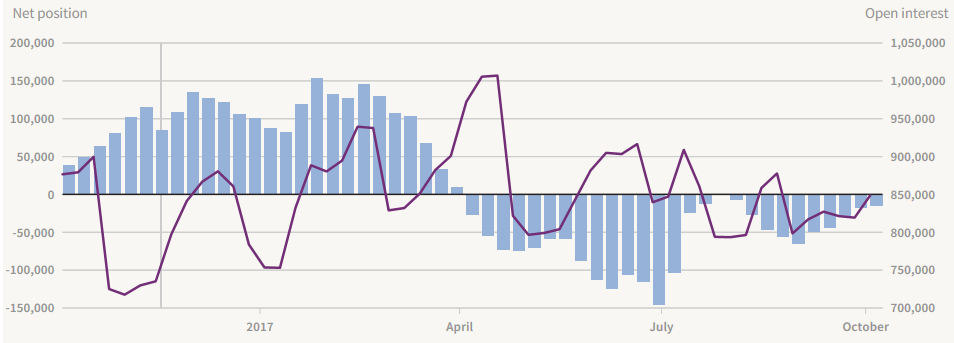

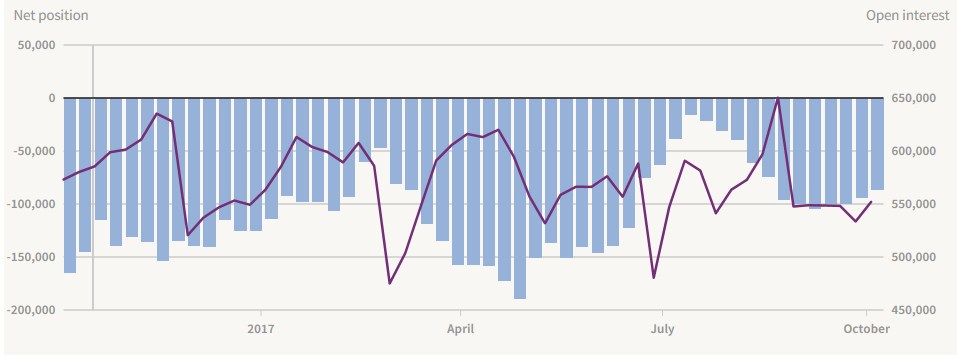

Los fondos no-comerciales en CBOT al 3 de octubre en Soja su posición vendida se encuentra en -15.596 contratos contra -17.403 contratos semana anterior contra -28.958 contratos hace tres semanas atrás con una liquidación de contratos por 1.808. En el caso del Maíz, la posición vendida en -170.533 contratos contra -159.781 contratos semana anterior contra -157.317 contratos hace tres semanas con una liquidación semanal en -10.772. En Trigo en el mercado de referencia en Chicago su posición vendida en -94.598 contratos contra -99.743 contratos semana anterior contra -99.798 contratos hace tres semanas (5.145).

Recomendaciones comerciales soja y maíz

Soja

Vemos a la soja en un rango de variación entre en 955 USD/bu y 980 USD/bu, en este último nivel observamos mucha entrada del farmer americano volcando grandes cantidades de oleaginosa al mercado y por lo tanto poniéndole un techo a la cotización de la misma. Por el lado de la demanda, las compras de china vienen por debajo del esperado por los analistas. Si realizamos una comparación interanual de las compras realizadas por el gigante asiático, éstas se encuentran 5 millones por debajo hace un año atrás para igual período. Otro de los factores a seguir observando por el lado de los fundamentals es el clima en Brasil, la cosecha 2017/2018 podría caer por las condiciones climáticas.

Por el lado de los Technicals, vemos que la soja rompió una resistencia bajista ubicadas en niveles de 968 USD/Bu, al mismo tiempo observamos que en niveles de 964 la soja comienza a entrar en niveles de sobreventas. Por retroceso de Fibonacci, observamos que la oleaginosa ingreso en un rango de variación que se ubica entre 965 y 973 U$S/bu con probabilidades de romper hacia el soporte de 50%, es decir, a precios de 959 U$S/Bu.

A partir de las expectativas de un mercado lateral entre rangos, recomendamos cerrar posiciones piso/techo. Compra de Put/venta de Call. Por ejemplo, hoy podría hacerse:

Compra PUT ITM (Armado con CALL 262, prima 11) Strike PUT 262; prima PUT 10

Venta Call 278; prima 4,5

Esto nos da un piso a vencimiento de 256,5 y techo de 272,5. En el rango de strike, el costo sobre mercado es de 5,5 por tonelada.

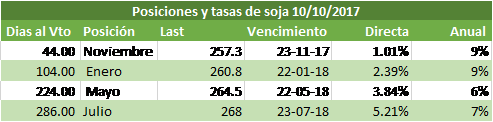

Los carry de soja continúan superando tasas de mercado de capitales, generan rendimiento anual del 9% para las posiciones de noviembre y enero.

Maíz

El maíz continúa con fuertes carrys, varían entre un 26% y 30% para la posición de diciembre

Posiciones pesificadas: