La soja sigue perdiendo terreno en el mercado de referencia manteniendo la tendencia negativa. La posición más cercana de soja cerró el viernes en 362,38 usd con una caída de 5,60 usd en línea con la presión bajista generada por los grandes volúmenes estimados de cosechas en Sudamérica. Recordemos que la oleaginosa en Chicago hace un año cotizaba 332,60 usd por tonelada.

La soja sigue perdiendo terreno en el mercado de referencia manteniendo la tendencia negativa. La posición más cercana de soja cerró el viernes en 362,38 usd con una caída de 5,60 usd en línea con la presión bajista generada por los grandes volúmenes estimados de cosechas en Sudamérica. Recordemos que la oleaginosa en Chicago hace un año cotizaba 332,60 usd por tonelada.

El dólar esta semana terminó en 15.59 ars y el precio de la soja se encuentra entre 3.700 y los 3.820 pesos según plazo de entrega (hasta el 31 de marzo) y oferta puntual. Los negocios por soja EPA siguen teniendo plus en dólares. Durante la semana se negoció a 3.700 pesos contractual más 5 usd de bonificación por soja EPA.

El farmer selling de soja lo estimamos en 450.000 toneladas por debajo de las 590.000 toneladas semana anterior pero superior a las 320.000 toneladas registrada dos semanas atrás. Fue evidente el incremento en el arribo de camiones con un promedio de 1.720 camiones, por encima de los 1.261 camiones de la semana pasada y los 1.210 camiones hace tres semanas.

Los informes institucionales comienzan a plasmar las perspectivas en relación a la producción local, la Bolsa de Cereales de Buenos Aires subió esta semana su estimación de producción de soja 2016/2017 en 56.5 millones de toneladas contra 54.8 millones de toneladas previamente estimados.

Por su parte la Bolsa de Comercio de Rosario mantiene su estimación de producción de soja 2016/2017 a nivel nacional a 56.0 millones de toneladas con un rinde promedio nacional en 30.7 qq/ha. y por el lado del maíz a 38.0 MMT con un rinde promedio nacional en 79.5 qq/ha., ambos con un 1.5 MMT más que en la estimación de hace un mes. Por su parte, BCR/GEA indicó en su informe semanal que “la mayor parte del cultivo de soja todavía sigue en pie en el campo, solo algunos pocos cuadros ya arrancaron la cosecha. Las perspectivas siguen en aumento mientras que los lotes cosechados arrojan resultados entre 35 y 45 qq/ha”.

En cuanto al ritmo de ventas de soja, según datos de Agroindustria al 15 de marzo, las ventas de soja 2015/2016 alcanzan a un 82% contra un 89% el año pasado con un acumulado de 49.67 MMT. Por el lado de la soja 2016/2017 las ventas alcanzan a un 6.3% contra un 7.0% el año pasado con un acumulado de 9.7 MMT de ventas con un farmer selling a precio de 9.7 MMT.

Por el lado del maíz se negoció entre 145 y 148 usd durante la semana y se llegó a pagar 150 usd con entrega abril y mayo. El farmer selling de maíz lo estimamos en 500.000 toneladas contra 375.00 toneladas semana anterior.

Las licencias de exportación de maíz en 2015 fueron de 9.74 millones de toneladas, en 2016 fueron de 26.58 millones de toneladas y en 2017 se encuentran en 2.76 millones de toneladas. El crecimiento es impresionante y va de la mano del crecimiento del área del 31% y la apertura de los mercados como así también la eliminación del sistema de ROE’s verdes. En el caso de harina de soja las licencias de exportación en 2015 fueron de 28.26 millones de toneladas, en 2016 fueron de 29.55 millones de toneladas y en el transcurso de 2017 están en 5.84 millones de toneladas.

Según datos de Agroindustria al 15 de marzo, las ventas de maíz 2015/2016 alcanzan a un 78% contra un 84% el año pasado con un acumulado de 24.1 MMT. Por el lado de la maíz 2016/2017 las ventas alcanzan a un 17.7% contra un 23.4% el año pasado con un acumulado de 8.77 MMT de ventas con un farmer selling a precio de 6.6 MMT.

Reafirmando las expectativas de una enorme oferta de soja a nivel mundial, esta semana, INTL FCStone estimó que los productores de EE.UU. plantarían un récord de 35,32 millones de Has de soja esta primavera boreal, frente a las 33,75 millones de Has del año anterior. En contraste, INTL FCStone estimó la superficie de maíz en 37,06 millones de Has.

La estimación 2016/17 de la soja brasileña aumentó 1,0 millones de toneladas esta semana a 108,0 millones.

El avance estimado de la cosecha de soja de Brasil está aproximadamente en 66-68%. La cosecha de soja en Mato Grosso está completa en un 94,5%, frente al 85% del año pasado. El único estado en el que la cosecha de soja todavía está un poco rezagada respecto al año pasado es el Paraná donde se cosecha aproximadamente el 80%.

El agregado agrícola del USDA en Egipto, bajó su previsión de importación de trigo 2016/17 a 11MTN un 7.2% debajo de lo publicado por el USDA días atrás, también redujo sus proyecciones de importaciones de maíz 2016/17 a 8.6MTn vs 9MTn publicado.

Los fondos especulativos (non comercial) en CBOT continúan reduciendo su posición comprada en soa, al 21 de marzo mantenían 33.140 contratos netos long contra 67.648 contratos de la semana pasada (4.54 MMT vs 9.2 MMT semana anterior vs 14 MMT tres semanas). En el caso del Maíz, la posición vendida se amplía a -77.558 contratos contra -25.367 contratos de la semana pasada (9.84 MMT contra 3.29 MMT semana anterior). En Trigo en el mercado de referencia en Chicago amplía aún más su posición vendida a -134.863 contratos contra -119.025 contratos (18.4 MMT contra 16.2 MMT semana anterior contra 11.8 MMT hace tres semanas).

ABIOVE (Asociación Brasileña de Industrias de Aceites Vegetales) estimó la producción soja 2016/17 en 107.3 MMT contra 104.6 MMT estimados en febrero y los 107.6 MMT que estima la CONAB. Las exportaciones estimadas de Brasil llegan a 59.8 MMT, 1.1 MMT más que lo estimado en Febrero.

Paraguay también se suma a este bum de cosechas record, el ministro de Agricultura de ese país, Juan Carlos Baruja, informó que la cosecha de soja para la campaña 2016/17 se estima en más de 10.0 millones de toneladas, estableciendo expectativas para lo que sería una cosecha récord para el cuarto exportador de soja del mundo. Estas expectativas cada vez más grandes para los volúmenes de cosecha en Sudamérica reducen la demanda de exportación de soja estadounidense, efecto que en las últimas semanas presionó a la baja la cotización de la oleaginosa en Chicago.

La Cámara de la Industria Aceitera de la República Argentina (CIARA) y el Centro de Exportadores de Cereales (CEC), entidades que representan un tercio de las exportaciones argentinas, anunciaron hoy que durante la última semana (entre el 13.03 y el 17.03.2017) las empresas del sector liquidaron la suma de 377.134.275 dólares.

Asimismo, el monto liquidado desde comienzos de año hasta el 17 de Marzo asciende a 4.123.773.001 dólares.

La liquidación de divisas está fundamentalmente relacionada con la compra de granos que luego serán exportados ya sea en su mismo estado o como productos procesados, luego de una transformación industrial.

La mayor parte del ingreso de divisas en este sector se produce con bastante antelación a la exportación, anticipación que ronda los 30 días en el caso de la exportación de granos y alcanza hasta los 90 días en el caso de la exportación de aceites y harinas proteicas. Esa anticipación depende también del momento de la campaña y del grano de que se trate.

La consultora rusa SovEcon ajustó hacia abajo sus estimaciones de producción de granos de Rusia 2017 de 112.5 millones de toneladas a 109.5 millones de toneladas estimando también la producción de trigo 2017 en 62.5 millones de toneladas contra 73.3 millones de toneladas en 2016.

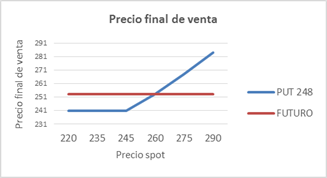

Recomendaciones comerciales para SOJA

1. La recomendación de esta semana se va a basar en lo siguiente: TASA FUTUROS NOVIEMBRE: 14% anual en dólares. Sin dudas la captaría:

- Comprando opciones PUT (la tasa elevada “abarata” el PUT). Elegiría strike 248 que se está negociando a 7. Es decir piso de 241 dólares y punto de indiferencia en torno a los 260.

- Vender el futuro Noviembre, esperar nuevas caídas para comprar Call más barato y tener un PUT sintético mejor posicionado.

2. Los acumuladores en épocas de grandes oscilaciones como las actuales permiten reducir riesgo (volatilidad). De acuerdo a los precios actuals, podría armarse acumulador que permita fijar todos los días precio según posición Julio Matba -7US$ con piso en 239. Vencimiento 20 de Julio 2017. (vencen un mes después que las opciones en el mercado)

* Los precios no incluyen gastos operativos

Por comentarios y sugerencias dirigirse a: mbcollatti@bigriver.com.ar | info@bigriver.com.ar