Por Dante Romano

El mercado internacional está enfocado en soja de Brasil. EEUU no logró aumentar las reservas, aunque las mantuvo similares al año pasado. El problema es que la siembra y el estado de los cultivos están en jaque por falta de lluvias. Las precipitaciones ahora están llegando, pero los analistas van bajando proyecciones. Sin embargo, tanto USDA como CONAB se mantienen por encima de la producción del año pasado, y los privados en niveles similares. Esto generaría precios más bajos que el año pasado. De todas formas, el final está abierto. Depende de las precipitaciones en diciembre. Pero lo interesante es que nadie habla de maíz, donde EEUU aumentó stocks, pero es crucial lo que haga Brasil que es el gran exportador. La siembra tardía de soja y el bajo margen del maíz, podrían llevar a una reducción significativa de producción. De arranque CONABA y analistas privados hablan de una producción 10 mill.tt. menor a la del USDA, pero el cuadro podría ser peor. Esto es muy importante para el maíz tardío de Argentina y está cambiando a una visión alcista. Hace rato que no teníamos una novedad en trigo, y llegó esta semana: china comprando activamente trigo de EEUU. ¿Sus precios habrán bajado lo suficiente como para atraer la demanda? Por lo pronto ya la demanda mejoró.

Localmente dejemos de lado el mercado disponible, ya que está muy viciado por el final del dólar 50/50 y el cambio de gobierno. Pero para campaña nueva los valores de soja y trigo cayeron fuerte, a la zona de la capacidad teórica de pago. Incluso soja podría bajar algo más. Sin embargo, la situación internacional descripta puede generar chances, por lo que no deberíamos apurarnos. Y en trigo con poco saldo exportable, y la expectativa de menor intervención en el mercado, vale la pena demorar la comercialización para ver el efecto MERCOSUR. En maíz el temprano seguirá demandado por consumos y el tardío podría tener otro panorama si hay una falla en Brasil. Allí cambiamos el view y ahora recomendamos esperar.

Veamos algunos de estos temas con más detenimiento:

GENERAL

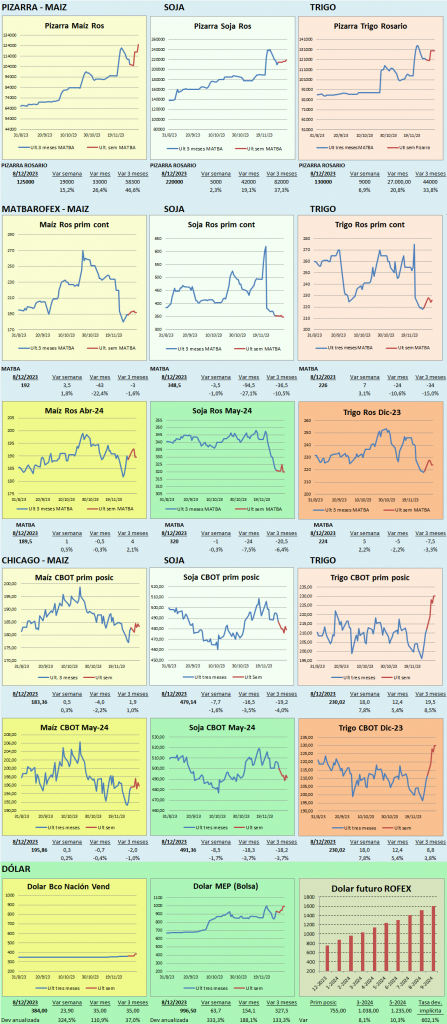

- Los precios disponibles en la última semana del dólar 50/50 se arbitraron con los esperados para después de las medidas del nuevo gobierno, por lo que el volumen de negocios siguió bajando.

- Las variaciones del contado con liquidación, a la baja en el inicio de la semana pasada, y la reacción de los precios de las posiciones diferidas, junto con el alto costo de dolarizarse y la baja disponibilidad de herramientas para hacerlo, hicieron que vender granos disponibles, y dolarizarlos, terminara resultando muy parecido al precio diferido.

- CIARA estima que el año próximo ingresarían a Argentina divisas por USD 30.700 mill, 54% más que el ciclo que está terminando.

- Se espera que en el transcurso de la semana tengamos mayores definiciones sobre el programa económico del nuevo presidente. El mercado de granos espera con ansias esto, y las expectativas que se generaron son un aumento del tipo de cambio a la zona de 650 $/tt en un principio, una brecha cambiaria achicándose, aunque sin unificación, la eliminación de regulaciones e interferencias en el mercado de granos, y el final de programa de incentivos exportadores. Por el lado negativo, habrá que esperar al menos un año más para ver ajustes en derechos de exportación, por el desafío de lograr un déficit fiscal cero en 2024.

- En las últimas ruedas las operaciones se paralizaron a la expectativa de los anuncios.

SOJA

- Mientras EEUU ya tiene muy firmes sus estimaciones de producción en torno a 112 mill.tt. y stocks finales bastante más bajos de los esperados en los primeros reportes, con una relación stocks/consumo en 6%, no muy diferente el ciclo pasado, cuando se temía en un momento que aumentara por encima del promedio histórico. el foco es claramente Sudamérica.

- En Brasil hay gran dispersión de expectativas, con el USDA bajando 2 mill.tt. su proyección a 161 mill.tt. cuando se esperaba un recorte 1 mayor, la CONAB se ubicó en 160 (-2 vs estimación mes anterior)

- Los privados hablan en promedio de 157 mil.tt. con un rango de 140 a 163 mill.tt. lo que marca que todo dependerá en realidad de cómo siga el clima. Pero para destacar, las proyecciones van constantemente a la baja.

- De todas formas, la Asociación Nacional de Exportadores de Cereales de Brasil (ANEC) estimó que este año exportarán 30% más soja que el anterior.

- En cuanto al clima en Brasil, empezaron a llegar mejores lluvias y se espera que las mismas continúen, aunque los suelos están secos y las precipitaciones siguen por debajo de lo normal.

- Con una producción similar a los 158 del año pasado en Brasil y mejoras en Argentina, los stocks finales mundiales serían menores que los esperados, pero mayores que el año pasado, resultando en que los valores actuales de Chicago están bien posicionados.

- En Argentina el USDA mantuvo 48 mill.tt. pero no descartamos que sean algo más, teniendo en cuenta algo de pasa de área de maíz a soja, y las buenas condiciones productivas.

- En nuestro país la siembra de soja ya supera el 52% con mejora en las condiciones de cultivo. Las temperaturas se moderan y se están dando buenas lluvias. La soja de primera se encuentra sembrada en su totalidad, y se comenzó con la de segunda.

- Por el lado de la demanda, se teme que, ante la caída del precio de los cerdos en China, los márgenes de conversión del cerdo en ese país se achiquen, y la demanda de poroto siga lenta

- Por el lado de la demanda China reportó en noviembre 8,2 mill.tt. de soja 54% más que el mes anterior. El USDA por su lado proyecta 102 mil.tt. para este ciclo, subiendo en el último reporte 2 mill.tt. De todas formas, analistas locales piensan que podrían ver un incremento a 105 mill.tt.

- Un dato interesante, es que a pesar de la baja cosecha argentina del ciclo 22/23, y los programas de incentivo a la exportación, están pasando de campaña hasta el momento 4,5 mill.tt. en poder de los productores, más unas 2,8 entregadas a fijar. Se espera que las fijaciones avancen fuertemente, pero los nuevos compromisos de físico parecen difíciles

- Sin embargo, la industria está trabajando con un 35% de uso de capacidad instalada, por lo que lo ya originado, más lo que se espera que comience a llegar en unos meses de Paraguay les permitiría empalmar cosechas.

- Respecto al ciclo 23/24, las compras de la exportación vienen muy lentas. El productor está con muchas dudas a la hora de convalidar precios por anticipado, y con más razón ahora que los valores bajaron de la zona de 340 a la de 320, afectando los resultados esperados.

MAIZ

- En EEUU el USDA mantuvo la estimación de producción en casi 387 mill.tt. que puede tomarse ya como final. Si bien subieron levemente las exportaciones, gracias a una mayor demanda de China, los stocks finales bajaron marginalmente. Pero en definitiva la relación stocks/consumo sigue en 15% cuando hace varios ciclos que operamos por debajo de la marca del 10%.

- El tema pasa también por Brasil. Más allá de la discusión por la siembra de soja y el impacto de la demora, lo cierto es que la safrinha de maíz brasileña podría ser la que se lleve la pero parte.

- En ese sentido CONAB hizo un pequeño ajusto de 500.000 tt a la baja con una producción total esperada de 118,5 mill.tt. Agresource proyecta 120 (-3 vs estimación anterior) y el USDA no modificó su número de 129 mill.tt. cuando los analistas aguardaban una merma de 2 mill.t.

- La ANEC (centro de exportadores de Brasil) estima que exportarán 25% más de maíz este ciclo

- En Argentina la ventana de importación de fertilizantes para la siembra de maíz tardío se cerró, sin que ingresara suficiente cantidad de mercadería.

- Esto podría implicar o bien un paso de superficie de maíz tardío a soja en las áreas que quedaron sin implantar con cereal temprano en zona núcleo, y seguramente un rendimiento menor de los lotes que se implanten en adelante.

- Recordemos que la llegada tardía de las lluvias hizo que tuviéramos 23% de área de maíz temprano, contra una expectativa de 30% a 40%.

- En nuestro país la llegada de las lluvias está permitiendo un ritmo muy rápido de siembra de maíz. Con 8 puntos llegó al 40% implantado, muy por delante tanto del año anterior como del promedio para la fecha.

- Ucrania viene mostrando una caída en las exportaciones de maíz. Lleva 6,5 mill.tt. hasta el momento contra casi 10 del ciclo pasado a la misma altura del año.

TRIGO

- Si bien el mercado parece ya “acostumbrado” a la situación del Mar Negro, lo cierto es que las exportaciones ucranianas de trigo bajaron otro escalón. El Ministerio de Agricultura de Ucrania comentó que en esta campaña exportaron 13,4 mill.tt. vs 18,3 del año pasado. Recordemos que este país venía exportando unas 20 mil.tt. anuales.

- Sorprendió la semana pasada una oleada de importaciones de trigo norteamericano por parte de China, especialmente porque el grano más barato al momento proviene de Rusia.

- En nuestro país, la cosecha de trigo ya llega casi a la mitad, 7 puntos adelantada respecto al año anterior. La Bolsa de Cereales de Buenos Aires comentó que el daño por heladas en centro y sur de Buenos Aires es menor al temido, algo que chequeamos con productores de la zona, por lo que podrían aumentar proyección de producción. Pero se sigue apuntando a 14,7 mill.tt. por ahora.

- En línea con esto vemos una afluencia de camiones con trigo a puertos mucho más activa, incluso mayor que el año pasado. La contracara de esto es que la cola de buques a cargar está subiendo, pero no llega a las 500.000 tt cuando en un año normal debería estar en 1,2 mill.tt.

- Sin embargo, las compras de la exportación vienen muy lentas. Están al 23% de la producción esperada, vs 47% del ciclo anterior. De todas formas, en las últimas semanas se aceleraron las ventas. La pregunta es que ocurrirá cuando ya no esté vigente el dólar 50/50. La expectativa de una devaluación que llevaría a un tipo de cambio incluso superior, hace pensar que seguiría activa.

- En esta línea es interesante notar que el USDA bajó 1 mill.tt. la producción de trigo de Brasil, que estaría 2 mill.tt. por debajo del año anterior. Además, las lluvias complicaron la calidad. Sin embargo, el organismo norteamericano sostiene compras en 5,6 mill.tt.