Por Dante Romano

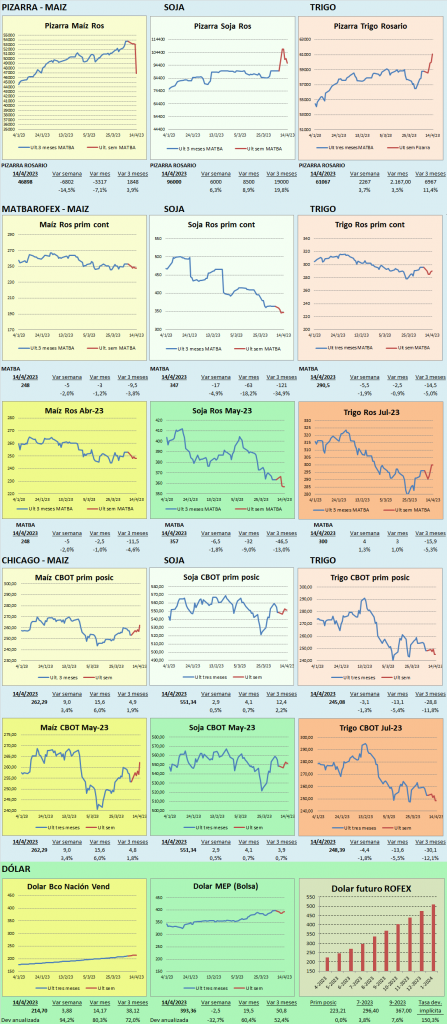

Comenzando por el mercado internacional, la llegada de una mega cosecha en Brasil llevó a que los premios con los que la misma trabaja sobre Chicago bajaron casi 40 USD/tt, y se pusieran tan barata que no sólo podría importarse a Argentina, donde la cosecha cayó más de 50%, sino también a EEUU, donde los stocks están bajos. Esto en un contexto de fondos especulativos todavía comprados, y una demanda internacional que no crece en los últimos cuatro años, genera presión negativa. El maíz podría seguir el mismo camino ante lo bien que viene la safrinha. El trigo en tanto está con problemas sobre EEUU, pero sigue habiendo oferta en el mar negro y Australia que llega a precios muy competitivos.

En Argentina la cosecha de soja comenzó a avanzar a mejor ritmo, pero viene con casi un mes de atraso. Además, los rindes son cada vez peores y sube el área abandonada por no tener sentido económico trillarla. Esto traba las ventas, ya que nadie quiere vender algo que no sabe si después tendrá. Para colmo el dólar agro no está resultando tan tentador, ya que los precios que los productores esperaban no llegan, porque las expectativas de por sí eran altas, pero además los precios se caen por la presión de Brasil. Atención a los valores diferidos, e incluso los de soja mayo 2024, que están en valores muy elevados en este contexto.

Por el lado del maíz, sigue trillándose el temprano, con atrasos y lotes abandonados, al tiempo que avanza la maduración de lotes tardíos, y ya apuntamos a una producción más cerca de 30 que de 35 mill.tt. Aquí sin embargo, los precios que van cayendo dispararon más ventas. No se descarta un dólar maíz, aunque sería un problema para el consumo interno, y si se produce estos valores podrían luego con la pesificación a un precio mayor resultar mejores.

En trigo hay dudas en cuanto a la siembra del próximo ciclo. Las zonas que mejoraron humedad de suelos siguen siendo el sudeste, el oeste y el norte. En estos últimos dos, se siembra poco trigo. Además los precios bajaron y tampoco parece una apuesta muy segura.

Como si todo esto fuera poco, el contexto político Argentino se volvió todavía más incierto, se teme un salto devaluatorio, y todo esto llevó a subas en el dólar informal. Muchos productores no quieren vender y por los días entre que se cierra el negocio, se entrega la mercadería y se cobra, quedar en pesos, y “comerse” la devaluación, especialmente porque el tiempo para pagar deudas todavía está lejos de terminarse.

DOLAR AGRO

- De acuerdo a datos de la Bolsa de Comercio de Rosario, en lo que va del dólar agro, ingresaron divisas por unos 1.200 mill USD (65% menos que en dólar soja sep y 12% menos que el de dic) pero en toneladas se fijaron precios por 1,2 mill.tt. (84% menos que en sep y 57% menos que en dic).

- De aquí sacamos dos conclusiones: que los productores no están vendiendo, pero que los exportadores están ingresando divisas por montos mayores a los que compraron.

- Entre las razones por las que puede estar ocurriendo esto tenemos que la cosecha recién esta tomando impulso esta semana, con un atraso de casi un mes, y que los rindes están siendo todavía inferiores a los proyectados, y con problemas de calidad. Por eso el producto está siendo precavido con sus ventas.

- Otro punto es que la soja Argentina venía operándose muy cara respecto a la norteamericana, y para mejor la presión de ventas en Brasil está generando un descuento histórico, al punto que a la industria Argentina le conviene más traer soja de Brasil que comprarla localmente.

- Recordemos que el productor se hizo de una idea de precios elevada de alrededor de 120.000 pesos, pero que luego los valores de partida comenzaron en los 95.000 pesos.

- El productor partió de valores “inflados” por la falta de mercadería previa a la cosecha, la necesidad de recompra de algunos operadores no tradicionales, y el hecho de que algunos “anticiparon” la medida comprando en pesos antes de que entrara en vigencia el dólar agro.

- Los compradores genuinos no convalidaban estos precios, pero dado el escaso volumen operado, preferían quedarse “afuera” y esperar la cosecha nueva, abasteciendo de corto plazo las fábricas con la soja importada de Paraguay, y ahora de Brasil.

- Esas puntas se fueron acercando esta semana, pero la merma internacional hace que estemos más en la zona de los 100.000 pesos.

- La incertidumbre generada esta semana por versiones de que podría haber un salto devaluatorio, abonada por ruidos políticos y la suba de los dólares paralelos, generaron también cautela.

- Adicionalmente se conocieron los productos de economía regionales que entraron en el programa de incentivo exportador (PIE). De los productos que se suelen trabajar en campos extensivos, sólo entraron las especialidades: maíz pisingallo, arvejas, porotos, entre otros. Luego se sumó el arroz.

- En estos casos los participantes se comprometen a entrar en precios cuidados, y mantener los valores de venta al mercado interno con variaciones de hasta 3,5%; menos de la mitad de la inflación.

- Pero ante la baja adhesión que está teniendo el programa, si no vemos un repunte, con la necesidad de divisas que hay, no se descarta que se vayan sumando otras cadenas. La de cebada y sorgo no impactarían tan fuerte en el consumo local. La de girasol podría tener impacto en el precio del aceite interno, aunque para esto hay un fideicomiso funcionando con éxito.

- Pero la cadena que más dinero podría aportar sería la del maíz, que con un saldo exportable remanente de al menos 10 mill.tt. podría en dinero aportar el equivalente a 5 mill.tt. de soja.

- Sin embargo, el impacto en la carne y la leche sería directo, y allí habría que buscar formas de compensar al consumo local.

GENERALES

- El PBI Chino subió 4,5% en el primer trimestre del año, más que lo esperado.

- La producción de carne de cerdo en el mismo período subió 2%.

- Los puertos del Mar Negro están dando que hablar nuevamente. En la administración del corredor humanitario, comenzamos la semana con un menor movimiento, y luego se destrabaron. Recordemos que por allí salen los granos de Ucrania, siendo la importancia de estos muy fuerte en girasol, maíz y trigo.

SOJA

- Brasil entra en etapa final de cosecha (casi 90%) y su oferta derribó las primas de exportación al punto que la soja de ese origen es competitiva tanto para importarla en Argentina como en EEUU.

- Esto causó que las exportaciones norteamericanas estén prácticamente estancadas. Venían a un ritmo mayor que el promedio para llegar a los objetivos del USDA, pero este parate ya genera que estemos por debajo.

- El precio de la soja Brasileña traída a Argentina, con todos los costos de operación incluidos, termina siendo entre 15 y 20 dólares más barata que comprar localmente.

- Dado que los precios diferidos están mucho más altos que los presentes, la situación se agrava cuanto más adelante en el tiempo nos ubicamos.

- En Argentina, la Bolsa de Cereales de Buenos Aires estima la cosecha de soja lleva un avance torno al 17% siendo la más lenta de los últimos cinco años. Está 48 puntos por detrás del año pasado. Sin embargo, ganó ritmo en la última semana

- Esto se puede observar también en la entrada de camiones al puerto. Viene subiendo, pero con un mes de demora respecto a otros años. En parte es por atraso de cosecha, y en parte porque más mercadería estaría quedando en los campos.

- La Bolsa de Cereales bajó su estimación de producción a 22,5 mill.tt. (-2,5 vs est anterior y 25 vs est inicial). Ya estamos en un 53% de pérdida a nivel nacional.

- Pensando más a largo plazo, la siembra de soja en EEUU se encuentra en 4% con un inicio más rápido que el año pasado y el promedio histórico. El clima viene mejorando y esto sería negativo de largo plazo.

MAIZ

- La ausencia de Argentina en el mercado internacional, junto con que el maíz de Brasil que se exporta todavía no entró, está abriendo una ventana para que las exportaciones de EEUU ganen espacio, pero de todas formas vienen demoradas respecto de lo normal.

- El consumo de maíz para etanol también viene mejorando en EEUU, lo que le da algo de sustento a los precios.

- El problema es que la safrinha de Brasil parece encaminada a lograr buenos rendimientos, y no descartamos que cuando llegue genere el mismo impacto en valores que está teniendo la soja.

- De hecho los precios bajaron fuertemente en la última semana.

- En Argentina venimos con 14% de maíz cosechado, con atraso de casi 9 puntos frente al año pasado.

- Las heladas en el sur de Buenos Aires dañaron al maíz en llenado sembrado en forma tardía.

- De todas formas, al deteriorarse fuertemente los precios, se activaron las ventas para capturar algún valor ideal. Recordemos que no se descarta la posibilidad de un dólar maíz, aunque las implicancias de esto para el consumo interno serían muy negativas.

- En el largo plazo, la siembra de maíz en EEUU avanza al 8% por encima del promedio histórico para la fecha, pero por debajo de lo esperado. Esto le dio algún empujón a los precios, pero entendemos sería momentáneo.

TRIGO

- El estado del trigo de invierno norteamericano sigue bajo, con sólo 27% está en los niveles más bajos de 30 años. Sin embargo, el pronóstico es positivo para los cultivos.

- Sin embargo, los valores de EEUU están disociados del mercado internacional, porque sus stocks son bajos tras varias cosechas negativas, mientras que en Europa, Rusia y Australia la oferta es abundante y son los valores que están limitando los precios.

- El gobierno Argentino prorrogó 180 días más las Declaraciones Juradas de Venta al Exterior de Trigo