Por Dante Romano

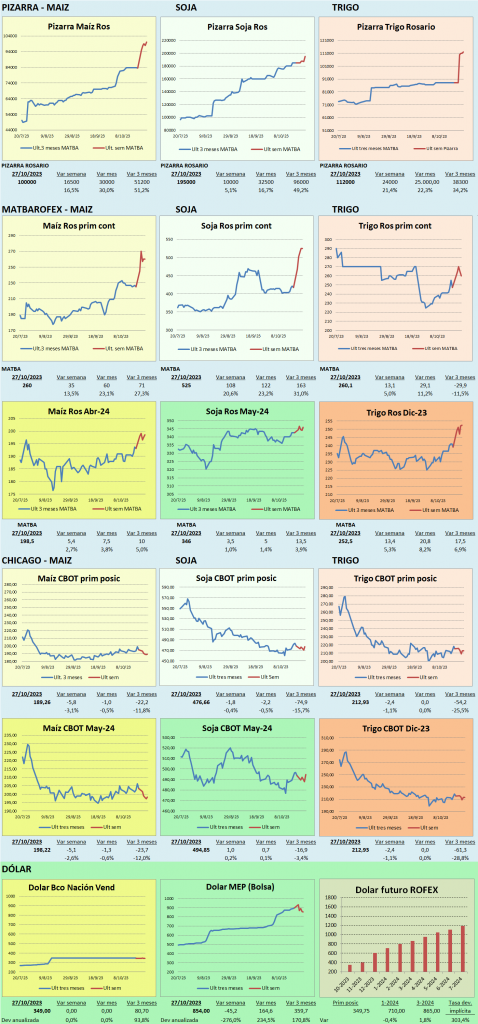

Es difícil no comenzar por lo local. Ventas detenidas de granos de cosecha vieja, por la abundancia de pesos, y la dificultad para dolarizarse con alternativas sencillas. Los vendedores de insumos por ejemplo no toman pagos contado. Sin embargo, el alto valor del mercado actual, comparado con el nuevo motiva ventas de disponible y recompras de los diferidos, generando oportunidad de capturar precios altísimos y seguir manteniendo granos comprados. El tema es que hacer con la liquidez en pesos que esto genera. Los compradores en tanto no acompañan el mercado de recompras, y operan unos 20.000 pesos por debajo de ese mercado. En tanto comienza la trilla de trigo, y los productores pretenden que se les pague con el beneficio del 70/30. Pero cómo está vez no tenemos un dólar especial, sino la posibilidad de que el exportador ingrese 30% de las divisas al tipo de cambio del contado con liquidación, mejora su capacidad de pago en dólares por tonelada. Pero eso ya fue pactado en el negocio inicial.

En lo que hace al mercado internacional, parece que con la cosecha finalizando en EEUU el mercado no le da mucha importancia a los reportes de rindes. Pero esta semana tendremos informe del USDA y habrá que ver que ajustes hacen con estos rindes en la mano. Pero no solo la producción cae, sino que la demanda de maíz y soja internos están activos. Veremos entonces que sucede con los stocks. Por Sudamérica el problema es el norte de Brasil que viene con atraso de siembra. Si bien están recibiendo lluvias, vienen muy atrasados y habría necesidad de resembrar soja. Esto no solo es alcista para soja sino también para maíz.

Todo lo comentado genera que, si bien el marco internacional es alcista, Argentina está muy caro contra el resto del mundo. Esto debería llevarnos a vender. Pero lo complejo de los escenarios futuros reclama prudencia.

Veamos algunos de estos temas con más detenimiento:

GENERALES

- La escasez de combustibles se sumó a la lista de inconvenientes que afronta el sector. Sin embargo, se espera que el suministro se vaya normalizando con un plan presentado por las petroleras.

- La situación de conflicto bélico tanto en Rusia/Ucrania como Israel/Hamas está generando gran incertidumbre por su impacto en la economía en general.

- También la política monetaria de EEUU, donde el dólar perdió valor el viernes, y apoyó la suba de los granos.

- La semana pasada definitivamente comenzaron a llegar las esperadas lluvias para Argentina. La situación de los suelos mejoró notablemente, y se pronostican nuevos eventos.

- Sin embargo, llegó tarde para el trigo del centro y norte del país, al que incluso lo afecta en su calidad. También tarde para incrementar el maíz temprano, pero a tiempo para la soja, que está abriendo la ventana de siembra, y para el desarrollo de lo que se pudo sembrar de maíz temprano.

- Una nueva helada en el sur del país también complicó a los cultivos de esa región, como antes lo había hecho para el centro en octubre. Esto lleva a reducción de estimaciones de producción.

SOJA

- La soja de EEUU se encuentra cosechada en un 85% y entra en etapas finales. Veremos con datos a campo tan amplios que dice el USDA esta semana respecto de la producción norteamericana.

- La siembra de soja en el norte de Brasil sigue lenta. Mato Grosso al 70% cuando debería estar cerca del 85%, y muchos campos deberán ser resembrados.

- La demanda de China sigue activa, y se espera que llegue a los 105 mill.tt gracias a continuidad de negocios en el último trimestre del año.

- Sin embargo, en su composición cada vez es más notorio el crecimiento de participación de Brasil.

- EEUU por su parte, aumenta el uso de biodiesel, y genera una demanda extra para el poroto en el mercado interno, que deja equilibrado sus precios.

- El problema es que el Biodiesel apunta al aceite, pero la harina queda remenente.

- Se esperaba que esto fuera muy bajista, pero ante la ausencia de Argentina en el mercado internacional, por la mala campaña, permitió incluso una mejora de precios

- Localmente el dólar 70/30 no disparó negocios. Los productores están en niveles de ventas históricos, y si bien los precios que se pagan en pesos llevados a dólar por el tipo de cambio oficial resultan atractivos, lo cierto es que resulta muy difícil dolarizarse sin asumir riesgos en un escenario político cada vez más complejo.

- A esto se le suma que los compradores han decidido mantener la molienda en niveles mínimos para poder cubrir costos fijos, estimando que, con la mercadería ya comprada, y el arribo de la mercadería de Paraguay más adelante, podrán seguir ofreciendo valores en la zona de los 170.000 pesos, donde al menos no pierden dinero.

- Pero el mercado de recompras está en la zona de 185.000 pesos, marcando nuevamente el problema de los precios para fijaciones por mercado comprador y el mercado al cual se podría vender la mercadería.

MAÍZ

- La cossecha de maíz en EEUU se encuentra al 71% y la presión del ingreso de la misma mantiene a los valores frenados.

- La demanda interna de maíz para etanol fue en septiembre el nivel más alto de los últimos cinco años, lo que modera el impacto.

- Por otro lado, esta semana tendremos el reporte del USDA WASDE donde veremos ya con la mayor parte del maíz trillado, que ajuste de rindes practica el Departamento de Agricultura, pero por otro lado si sube el consumo podría neutralizar el efecto en los stocks finales.

- EL atraso en la siembra de soja en la región norte de cultivos genera temor de que no se pueda sembrar la Sarinha en fecha. Otros años donde esto ocurrió, se registraron mermas fuertes de producción.

- Pero recién lo sabremos en febrero, cuando se coseche la soja y se vea realmente que tanto retraso tenga la implantación de maíz.

- Recordemos que Brasil se ha convertido en el principal exportador de maíz y que el que se exporta es el de junio (safrinha). Es 70% de la producción total

- En Argentina el avance de siembra fue marginal, llegando a 23,4% casi 9 puntos menos que el promedio histórico, y con la ventana de siembra de maíz temprano definitivamente cerrada.

- Esto podría generar una merma de rindes, ya que aún si toda el área pasara a maíz tardío, los rindes serían inferiores. También habrá que ver si finalmente pasa algo del área de maíz temprano a soja.

- Dado que el USDA presupone que las variables climáticas irán por carriles normales como metodología, esperamos ver pocos cambios en estimaciones de producción sudamericanas.

TRIGO

- El trigo ruso sigue inundando los mercados con precios bajos.

- Sin embargo, tanto Australia como Argentina tuvieron clima desfavorable, pero en las últimas semanas las lluvias comenzaron a llegar.

- Esto estabiliza rindes, pero al ser tan sobre la cosecha, se espera que genere poco aporte adicional y podría deteriorar la calidad.

- La Bolsa de Cereales de Buenos Aires bajó su estimación de producción de 16,2 a 15,4 mill.tt. Pero ya son muchos los privados que ven un número en torno a 14 mill.tt.

- Con el 9% trillado, el rinde está en 11 qq/ha con buena calidad. Las zonas donde se están trillando fueron muy castigadas por la seca.

- En Brasil las lluvias en el sur también generaron pérdidas tanto de rinde como de calidad. Será interesante ver en el reporte del USDA de esta semana si hay algún ajuste tanto a la producción como a las importaciones. Lo cierto es que los precios en Brasil están subiendo.

- El Mar Negro sigue dando que hablar. Mientras que se retomó el corredor seguro y algunos buques van saliendo, se reportó que Rusia estaría tirando explosivos en la ruta.

- Una situación compleja comienza a darse con el trigo. Los negocios forward que se habían pactado, se liquidan al tipo de cambio comprador del Banco Nación, lo cual es correcto porque en este momento no existe un dólar diferencial.

- Sin embargo, muchos productores plantean que como el exportador está recibiendo 30% de sus divisas al tipo de cambio contado con liquidación, esto no es “justo”.

- Lamentablemente el precio en dólares ya está pactado. Pero el precio disponible sigue muy alto y quien está trillando tiene un fuerte incentivo para postergar la entrega de esa mercadería, y vender a un precio mayor el resto. El problema sería si el dólar 70/30 se extiende, o si al productor en cuestión se le termina el trigo.