Por Julio Roque Calcagnino (*).

Pocos se animaban a plantear como posible un cambio de formación importante en el oficialismo. Fuera de Rosendo Fraga, quien se aventuró a principios de mes a analizar una posible fórmula Macri-Pichetto, las opciones parecían escasas: Michetti, Lousteau o Negri parecían las opciones más probables. Si bien era posible imaginar que para el PRO era conveniente hacerse de compañeros del peronismo no K, era difícil de imaginar que el oficialismo estuviera dispuesto a rifar un puesto tan importante como el de vicepresidente. Finalmente, la política argentina volvió a sorprender.

La inesperada fórmula Macri-Pichetto terminó siendo una realidad, y el mercado la recibió favorablemente, recuperando así apetito por los títulos públicos locales y permitiéndole al riesgo país despegarse de la zona cercana a los 1.000 puntos. Sin lugar a dudas esto es una buena noticia, pero de aquí a que esta mejora se convierta en una tendencia sustentable hay un trecho: el contexto internacional aún no acompaña, en el plano local aún no es seguro que gane las elecciones la alternativa market friendly, y finalmente, aún un gobierno de estas características tendría la “desagradable” tarea de llevar adelante las reformas macro estructurales pendientes. Uso la palabra “desagradable” puesto que desde mi percepción personal, a los políticos siempre les gusta más “hacer política” (valga la redundancia) y tomar el rol de “estadistas” más que llevar adelante el tipo de reformas económicas que puedan implicar un saneamiento en los gastos del sector público.

La política no solo es protagonista en la Argentina sino que también lo es el mundo: basta ver los conflictos entre Estados Unidos con México, China e Irán, como así el incierto destino del Reino Unido y el tan mencionado Brexit. En el plano internacional, hoy los ojos están puestos en esta guerra comercial que aún no brinda señales de ceder como así también en la Reunión de Política Monetaria que la FED llevará adelante entre el 18 y 19 de junio. El cónclave monetario se lleva adelante luego de que Jerome Powell mencionara la semana pasada que la máxima autoridad monetaria americana está monitorizando de cerca las implicancias de la guerra comercial en la economía y que “actuará apropiadamente para sostener la expansión”. Estos dichos han subido las expectativas de que la FED recorte los tipos de interés de referencia, pero de acuerdo a las estimaciones que lleva adelante Reuters, la probabilidad de que se tome la decisión de bajar los tipos de interés en esta próxima reunión es de un 23,3%. No obstante, para las próximas reuniones previstas para el 31 de julio y 18 de septiembre, las probabilidades de bajas son del 85,4% y 99,4%, reflejando que los mercados ya descuentan un relajamiento de la política monetaria americana. Sobre este tema, cabe resaltar que en general los datos de desempleo desfavorables suelen desencadenar una respuesta expansiva por parte de la FED y que en la última semana se observó un incremento inesperado en los pedidos de subsidios por desempleo en Estados Unidos.

En lo que respecta a la situación en el Reino Unido, parece ser que el candidato natural para suceder a Theresa May es el conservador euroescéptico Boris Johnson. Su postura es que el Gran Bretaña abandonará la Unión Europea el 31 de octubre, con acuerdo o sin acuerdo. Sin embargo, su eslogan de campaña un Brexit sin acuerdo es «la última opción», de manera de ofrecer una imagen más moderada al público británico. No obstante, el ex alcalde de Londres no es el único en carrera para convertirse en Primer Ministro, dado que el actual ministro de relaciones exteriores Jeremy Hunt comienza a ganar lugar. Este último busca transmitir una imagen de “candidato responsable” capaz de llevar adelante un Brexit “moderado”, según valora el diario español El País. Por el momento, Johnson corre con ventaja, dado que tomó la delantera en el primer round de la competencia electoral, que es la votación entre los miembros conservadores de la Cámara de los Comunes.

Con respecto al impacto sobre los mercados de la situación británica, para que la misma fue tomando cada vez más relevancia a nivel local o regional. No obstante, el tema Brexit sigue siendo una importante fuente de volatilidad en los mercados globales. Es por eso, que al formar nuestro view de mercado, debemos leer la situación de Gran Bretaña en conjunto con los indicadores económicos del resto de la UE. En particular, Allaria Ledesma citó en su reporte semanal sobre Equity Internacional algunos datos de interés: por un lado, en abril la economía británica se contrajo un 0,4% mes a mes pero con un desempleo cercano a los mínimos históricos por el otro, se observó en abril la segunda caída consecutiva en la producción industrial en Alemania. Contar con un deselance positivo en el tema Brexit, podría ser crucial para darle oxígeno a la industria alemana, que es uno de los principales motores de la Unión Europea.

Finalmente, desde China se conocieron datos que informan de la desaceleración de la inflación en fábricas en el mes de mayo, señal de un debilitamiento de la demanda agregada el dicho país. Por otro lado, el crecimiento industrial se desaceleró también, para ubicarse cerca de los mínimos observados en las últimas dos décadas. Sobre estas problemáticas, es clave recordar que China es uno de los principales pilares del crecimiento económico mundial, como así también un importante socio comercial de muchas economías emergentes.

Es así que si bien esta la posible baja de tasas en Estados Unidos permitiría una evolución positiva tanto en los instrumentos de renta variable a nivel global como así también en activos de renta fija emergentes a través de una baja en la tasa de descuento de los flujos que generan estos activos, una macroeconomía global debilitada impacta de manera negativa sobre la cuantía de estos flujos de fondos esperados. Mientras que la principal preocupación es la capacidad de generación de resultados que se traduzcan flujos de caja en lo que respecta a acciones, la capacidad de pago de deuda soberana es lo central en lo que respecta a títulos públicos de economías emergentes. Es por eso, que tendremos que ver hasta qué punto el efecto derrame de la caída la baja de tasas en Estados Unidos se traduce en tracción en las economías emergentes.

Finalmente, toca repasar brevemente los sucesos políticos. Como mencionamos al principio, los mismos le dieron un importante envión a los activos tanto de renta variable como de renta fija local, a la vez que le restaron presión al peso debido a que inversores decidían volcarse a activos denominados en moneda local. En base a las lecturas que hicieron Research For Traders y Allaria Ledesma en sus reportes semanales sobre renta fija argentina, la incorporación de un peronista moderado en la fórmula de Cambiemos con la bendición del radicalismo le permitiría a Macri tener una “mejor llegada” a los gobernadores, lo que ayudaría a conseguir los apoyos necesarios para aprobar las necesarias reformas previsionales y laborales que pidió el FMI.

Dado que la mayor parte del público inversor entiende la necesidad de las reformas, al ver que la probabilidad de que sean llevadas adelante aumenta, decide tomar posiciones más agresivas en los títulos argentinos. Sin embargo, no deberíamos apresurarnos a tomar decisiones dado que aún no se observaron cambios importantes en la macroeconomía local que indiquen una mejora sustancial, apenas observamos una modesta reducción en el riesgo político.

Para cerrar el tema, debemos recordar que los precios de los activos muchas veces están formados por promedios ponderados de los precios bajo distintos escenarios por su probabilidad de ocurrencia. En este sentido, a pesar de la mejora observada podríamos decir que los precios continúan reflejando una importante posibilidad de que un gobierno populista acceda al poder como así también la alta probabilidad de que la problemática macro continúe presente en el corto y mediano plazo.

Dicho esto, repasemos como evolucionó la performance de la renta fija local mirando las carteras del IAMC. Recordemos que el IAMC mide la variación de una cartera de bonos conformada a su vez por 4 subcarteras. Estas son cortos y largos, en pesos y en dólares. Todas las variaciones son sobre los valores en pesos de los bonos. Esta fue la variación en la semana:

Luego de haber tocado un mínimo de 43,59 el jueves, el tipo de cambio mayorista informado por el BCRA mostró una apreciación del orden del 2,25%, pasando de 44,88 el viernes 7 de junio a 43,87 el viernes 14 de junio. Por otro lado, el riesgo país retrocedió aproximadamente un 10,2% para quedar en 851 unidades. Según indican desde Research For Traders, la recuperación en los precios de los bonos se dio tras el anuncio de la formula oficialista, debido a que la movida “podría mejorar la imagen del presidente Macri e incluso sumar a la hora de la votación a varios indecisos, pero sobre todo podría dar gobernabilidad”.

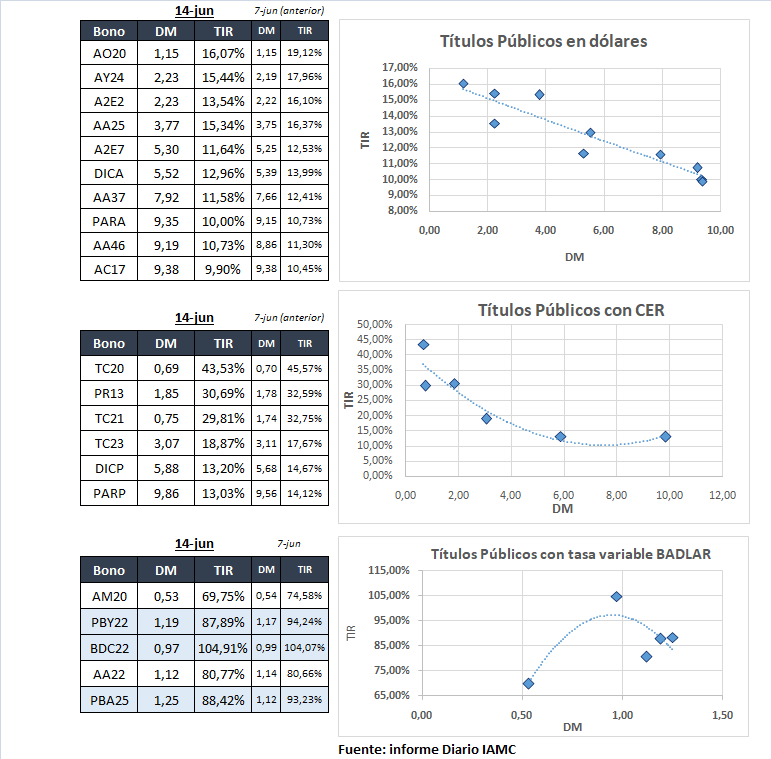

Con esto en mente, veamos como quedaron las principales curvas de bonos en dólares, con CER y en pesos a tasa variable:

En primer lugar, observamos a los bonos en dólares, que tienen rendimientos en moneda dura entre el 10% y el 16%, por debajo de lo que observábamos la semana pasada, cuando al AO20 presentaba un retorno en el orden del 19%. Cabe destacar, que si bien los retornos han mostrado una contracción, los mismos siguen estando por encima de los observados en otros países de la región. Si usamos el EMBI como proxy, observamos que el riesgo país local se ubica por encima del observado en otros países de la región: 250 en Brasil que pelea pulgada a pulgada poder llevar adelante reformas en su sistema de pensiones, 191 en Colombia y 589 en Ecuador, siendo este último otro país que debió recibir un rescate del FMI este año. Es así, que si bien los retornos en dólares son más que interesantes para los títulos argentinos, los mismos siguen mostrando niveles acordes a los de un país que sufre un fuerte estrés económico. En consecuencia, conviene manejarse con cautela, balanceando correctamente los riesgos asociados a la exposición al riesgo local incorporando títulos públicos y corporativos de otros países a través de FCI. Asimismo, también puede incorporarse riesgo corporativo local, por ejemplo la ON de YPF YPCUO vence en 2024 y rinde cerca del 8,85%, lo que representa un spread de casi 7% contra el AY24.

Asimismo, luego del rally observado la semana pasada tanto en bonos como en acciones, desde Balanz Capital señalan que estamos frente a una posibilidad de reducir nuestras posiciones en activos argentinos, aprovechando posibles tomas de ganancias. Asimismo, la opinión de la firma porteña es que prefieren los bonos en moneda local en caso de buscar exposición al riesgo argentino puesto que esperan que el Banco Central trabaje para contener el frente cambiario.

En el caso de los bonos en CER, vemos que un bono corto como el TC20 tiene un rendimiento de casi el 43,5% más la variación del coeficiente. Quienes busquen protección contra la inflación encuentran en estos instrumentos una gran herramienta, sin embargo dado el contexto político actual debemos considerar que estos bonos podrían verse afectados en el caso de que acceda a la presidencia una fuerza política que desprecie la claridad en las estadísticas económicas del país, aspecto que venimos mencionando en las semanas anteriores. Asimismo, los altos rendimientos que exhiben estos títulos también podrían indicar una preferencia por los inversores de hacerse de dólares en billete, dado que se pondera que existen riesgos de que la oposición que gane las elecciones imponga las ya viejas conocidas restricciones en el mercado de cambios. En contraposición, en la medida en que un inversor entienda que es poco probable que se presenten las dificultades antes mencionadas y tenga un view de que el tipo de cambio se va a mantener relativamente estable, estos títulos presentan una opción de inversión interesante dado que brindan una cobertura parcial contra la desvalorización de la moneda por la inflación. Asimismo, quienes quieran aprovechar la estabilidad momentánea del dólar en un contexto inflacionario y quieran acortar al máximo el plazo al vencimiento, pueden adquirir letras cortas que ajustan por CER o Lecer, tanto en el mercado primario o secundario, pero teniendo en cuenta su escasa liquidez.

Con respecto a los bonos en pesos a tasa variable, los lineamientos son muy parecidos a los de los bonos con CER. Hoy están rindiendo en promedio por encima del 85% anual, lo que implica un rendimiento muy superior al de un plazo fijo y un claro desprecio de los mismos por parte de los inversores que operan en el mercado local. Cabe destacar, que ante un dólar menos volátil y un view favorable a la capacidad del Banco Central de controlar el frente cambiario a través altas tasas de interés, el bono TJ20 o Bonte 2020 es un título que sería recomendable mantener en cartera, como señalábamos en informes anteriores. El mismo es un bono a tasa variable tipo bullet, que paga renta trimestralmente, y cuyo cupón se ajusta teniendo en cuenta el promedio de las tasas de Leliq. Finalmente, la semana pasada se reabrió este bono en una licitación, adjudicándose un VNO $ 33.025,08 millones con una performance superior a la de las Lelink que acompañaron al TJ20 en esta ronda de licitaciones. Actualmente, este bono atado a la tasa de política monetaria tiene un rendimiento de aproximadamente el 88,41% y una DM de 0,57, siendo su próximo cobro de cupón el día 21 de junio.

Otra opción de inversión a tener en cuenta también son los instrumentos que se están ofreciendo con seguro de cambio, como el caso de las Letras de la Provincia de Buenos Aires que pagan en pesos el monto máximo entre los intereses devengados a la tasa fija nominal anual a licitar (generalmente superior a la de un plazo fijo), y el valor nominal en dólares a la hora de suscribir más un interés nominal anual de alrededor de entre el 5% y 6,5% menos el valor nominal. En las últimas dos semanas se llevaron adelante dos licitaciones, siendo que en la primera surgió una TNA en pesos de 58% y 59% para 91 y 122 días de plazo, mientras que en la segunda observamos 55% y 57% a 139 y 189 días de plazo. La principal desventaja de estos activos es, hasta el momento, su escasa liquidez en el mercado secundario.

¡Buena semana!

(*) El autor es Licenciado en Ciencias Empresariales por la Universidad Austral de la ciudad de Rosario y candidato a Magíster en Economía Aplicada por la Universidad Torcuato Di Tella de la ciudad de Buenos Aires. Anteriormente se desempeñó como Consultor en tareas de Valuación de Empresas y de Activos Intangibles, M&A y Re estructuraciones, y actualmente como Analista de Renta Fija y Variable en TSA Bursátil.