¿Qué pasó en los mercados del 17 al 21 de febrero?

Con la “resaca” del efecto reperfilamiento y las dudas que generó el discurso de Guzmán en el Congreso que llevaron a que el Índice de Bonos General del IAMC pierda un -5,93% en dólares en la segunda semana de febrero, el lunes 21 comenzó el tercer septenario del segundo mes del 2020. Este día, contó con la particularidad de un menor volumen de operaciones a nivel global debido a que los mercados bursátiles de EEUU permanecieron cerrados por la celebración del Día de los Presidentes. Por la mañana, la atención de los inversores estaba enfocada en la suba de las acciones chinas y europeas debido a la reducción en la velocidad de avance del coronavirus y a las expectativas de políticas monetarias expansivas en China. Asimismo, se conoció que General Motors se retira de Australia, Nueva Zelanda y Tailandia, bajo el plan de la compañía de abandonar sus mercados menos rentables, mientras que la economía japonesa se desplomó a un ritmo anualizado del -6,3% en el cuarto trimestre de 2019.

Ya por la mañana del martes, las principales novedades en el plano internacional fueron las declaraciones de la gerencia de Apple sobre que no esperan cumplir su pronóstico de ingresos del segundo trimestre de 2020 debido al coronavirus y los datos desfavorables del índice ZEW de confianza inversora en Alemania. A nivel local, el gobierno publicó un instructivo para contratar asesores y colocadores en el marco de la reestructuración de la deuda soberana. Según el cronograma oficial, antes de fin de mes se elegirán las entidades financieras que participarán en el proceso. Además, el gobierno aseguró al FMI que va a descongelar las tarifas de los servicios públicos. Finalmente, el martes fue el día en que Tecpetrol fue en búsqueda de fondos del mercado doméstico: por un lado, ofreció una ON Clase 2 en USD a 12 meses y tasa fija a licitar, y por el otro, una Clase 3 a Badlar más margen y 12 meses de plazo. Las respectivas tasas de corte, resultaron del 4% en dólares y un margen de 4,5% sobre Badlar, para las Clases 2 y 3, respectivamente.

Luego, antes del arranque de la tercera rueda de la semana, las novedades en el plano local eran la espera de los inversores del resultado del diagnóstico del FMI sobre la situación de la economía argentina y los resultados contables de Banco BBVA Argentina y Ternium Argentina. Mientras que el banco tuvo una performance mejor a la esperada, la siderúrgica no estuvo a la altura de las expectativas. A nivel internacional, se observaron datos macroeconómicos favorables en Estados Unidos, que anticipaban una jornada alcista a pesar de las advertencias de Apple sobre que no se cumplirían las expectativas del mercado por el coronavirus. Por otro lado, el petróleo registraba máximos de tres semanas, a la espera del dato de reservas semanales de crudo de EEUU publicadas por API. Sin embargo, el precio del barril de referencia Brent continúa alejado de los máximos de enero. En esta jornada, Vista Oil & Gas licitó una ON en dólares a cuatro años, con la particularidad de que la misma permitía la integración con pesos al tipo de cambio oficial (sin impuesto) para luego abonar “dólares cable”. La tasa de corte resultó 3,5%, aunque el rendimiento se ubicaría en torno a 11,5%-12%.

Ya en la mañana del jueves, el mercado local se anticipaba a una jornada bajista, dado que, tras su misión en Buenos Aires, el FMI publicó un comunicado declarando a la deuda argentina como insostenible. En consecuencia, desde el organismo reconocieron que será necesario que haya una reestructuración definitiva y que los acreedores privados deberán contribuir significativamente. Sobre esto, en el informe Daily Mercados 20-02-20 de Portfolio Personal Inversiones comentaron: “…nos vamos acercando a las tan esperadas definiciones respecto a la deuda, un tema que Guzmán, según su cronograma, pretende tener cerrado a finales de marzo. Sin embargo, lo cierto, es que hasta ahora se conocieron pocos avances respecto al ida y vuelta con los acreedores privados, algo que creemos necesario para que la reestructuración se resuelva bien y rápido ya que los próximos compromisos comenzaran a presionar al Gobierno y a la economía en general”.

Por otro lado, a primeras horas del cuarto día de la semana los inversores locales también comentaban la nueva baja en la tasa de interés de referencia, de 44% a 40%, por parte del BCRA y la presentación de ganancias de tres compañías argentinas. Banco Macro y Banco Supervielle superaron las expectativas, pero la performance de Tenaris estuvo por debajo de las mismas. A nivel global, se comentaron las actas de la última reunión de la FED que demostraron que la entidad considera mantener estables las tasas de interés durante 2020. Además, se conocieron las ganancias de Petrobras del 4T19, que crecieron un 287,8% con respecto al año anterior.

En último lugar, el viernes por la mañana las principales claves venían del mercado local. En primer lugar, el Tesoro licitó el jueves tres instrumentos por un valor nominal del $27.455 millones. Sin embargo, sólo logró colocar $ 12.601 millones. Como los vencimientos de la Lecap S26F0 y la Lecer X30G9 que se buscaban cubrir totalizan $31.000 millones y además ofrecer salida a Valor Técnico a tenedores del AF20, la licitación quedó corta. Ahora, la atención está en el próximo miércoles, día en que el gobierno volverá al mercado para buscar pesos. Por otro lado, Grupo Financiero Galicia (GGAL) ganó aproximadamente $9.300 millones en el cuarto trimestre de 2019. Si bien ese número se encuentra por debajo de lo esperado por algunos analistas, la utilidad del grupo presentó un crecimiento del 188% interanual. Luego, a nivel internacional, se conocieron los datos del PMI manufacturero, de servicios y compuesto de febrero de los principales países europeos. Si bien abundaron lecturas mayores a las esperadas, las principales bolsas operaban en baja por los nuevos contagios de coronavirus y las alertas sobre su efecto en las economías. Según el Memo Exterior (21-febrero) de Allaria Ledesma, se observaba por la mañana que “…los mercados mundiales retroceden […] y se encaminan a su peor semana de las últimas cuatro, ya que los inversores se deshacen de sus activos más riesgosos en busca de la seguridad de los bonos y el oro, ante el aumento de casos del coronavirus en China y otras partes”.

Resumen semanal

Como todas las semanas, repasamos como le fue al conjunto de bonos mirando las carteras del IAMC y el cierre del mercado cambiario. Recordemos que el IAMC mide la variación de una cartera de bonos conformada a su vez por 4 subcarteras. Estas son de bonos cortos y largos, en pesos y en dólares. Todas las variaciones son sobre los valores en pesos de los bonos. Esta fue la variación en la semana:

Tras un enero de clara tendencia al alza, en donde el riesgo país cerró en 2.090 puntos con un avance mensual del +18,1%, en la primera semana febrero se observó una compresión hacia los 1.875 puntos (-10,3%). Esta misma, se vio parcialmente eliminada por una nueva suba en la segunda semana del mes, que fue de aproximadamente un +8,2% y ubicó al EMBI en 2.029 puntos. Finalmente, en esta tercera semana del mes, el riesgo país avanzó un 1,4% y cerró en 2.058 puntos. Asimismo, se observó una performance negativa en el Índice de Bonos General del IAMC medido en pesos del -0,42%, mientras que medido en dólares lo hizo por -1,03%. Sin embargo, si se observó un avance en los bonos denominados en pesos, que no pudo compensar el retroceso de los bonos denominados en moneda extranjera.

En el frente cambiario, el tipo de cambio mayorista “Comunicación A 3500” se ubicó en $61,83 (+0,62% semanal) por dólar el viernes, mientras que el dólar implícito en los bonos cerró en 79,709 y retrocedió viernes a viernes un -2,77% (aunque considerando comisiones, el tipo de cambio para comprar dólares por bolsa puede llegar a 80,51). De esta manera, dado que el tipo de cambio vendedor de Banco Nación se ubicó en 63,50 pesos sin impuesto solidario y 82,55 con impuesto, el MEP vuelve a posicionarse como una opción competitiva para la adquisición de la moneda norteamericana.

Análisis y Estrategias: Bonos en dólares

En lo que respecta a la reestructuración de deuda en moneda dura, en informe semanal de SBS Research del 14 de febrero se comentó: “…la presentación del Ministro de Economía Martín Guzmán ante el Congreso, el nuevo reperfilamiento de deuda en pesos y ciertas tensiones con el FMI sugieren que las negociaciones por la deuda comenzarían de manera menos amigable que la descontada por el mercado”. Asimismo, desde la fuente antes mencionada se agregó: “…los bonos en dólares corrigieron en el margen, aunque tras los últimos acontecimientos preferimos esperar a un mejor punto de entrada antes de volver a realizar apuestas”. En última medida, esta postura fue reforzada en el informe semanal de la misma firma del viernes 21 de febrero: “…el FMI respaldó la posición del gobierno con un comunicado que anticipa un peor punto de partida para la reestructuración de la deuda, aumentando la probabilidad de que las negociaciones se estiren”.

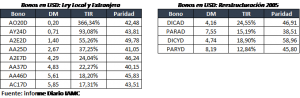

Por otro lado, comenzaron a sonar más fuerte algunos rumores de mercado que conviene, por un lado, desmentir, y por el otro, elaborar un posible escenario consistente: que el gobierno no estaría buscando someter a una reestructuración los bonos provenientes de la reestructuración de 2005. En primer lugar, tomando como referencia el taquigráfico publicado en el sitio web del discurso de Martín Guzmán en el Congreso del 12 de febrero surge: “No hay por qué tratar a los bonos bajo la ley Nueva York mejor que a los bonos bajo la ley argentina. También debemos cuidar a la ley argentina, entendiendo que hay un problema integral por resolver y que todas las partes deberán ser reestructuradas, pero cuidar a la Argentina es fundamental para el desarrollo del mercado de capitales doméstico”.

Si bien los discursos muchas veces están cargados de promesas poco creíbles, y en consecuencia se debe analizar su consistencia, la expresión “todas las partes deberán ser reestructuradas” es más que expresiva. ¿Es esto razonable para el gobierno? Por supuesto que lo es, el gobierno busca obtener el mayor alivio tanto en términos de pagos de interés para llevar adelante un programa fiscal expansivo que le permita cortar con la recesión, como así también en términos de amortizaciones. Lo que no es tan creíble, es que el ministro decida no hacer uso de la discrecionalidad que posee para reestructurar los bonos ley local si tiene problemas para acordar con los tenedores de títulos regidos por Ley NY. Si no se encuentran problemas, el trato igualitario es posible. Sin embargo, los bonos de la reestructuración anterior representan el 15% de los servicios de interés a pagar en 2020 por la deuda integral (18% de la deuda en bonos), y un 12% del stock de deuda bruta de la administración central (16% de la deuda en bonos). En consecuencia, su importancia en términos de flujo y stock es aquello que hace que la teoría no sea 100% sustentable.

Además, de la lectura del prospecto de emisión, que es el documento informativo puesto en circulación cuando se emite un instrumento financiero y que contiene todo lo relativo a las condiciones de la emisión y la situación del emisor, surge que en estos bonos pueden volver a ser reestructurados siempre y cuando se respeten las mayorías requeridas por las Cláusulas de Acción Colectiva para la modificación de las condiciones fundamentales del bono. De esta manera, no existe ninguna restricción legal para que el gobierno avance en un nuevo manejo de estos títulos, sino que la única salvaguarda es que los principales tenedores decidan votar en contra de los cambios propuestos por el gobierno. Algunos de los que se aferran a la hipótesis de clemencia con los bonos de la reestructuración de 2005, sostienen que los tenedores ya fueron tratados de manera agresiva y, en consecuencia, no permitirán que eso se repita. Lamentablemente, para que esto se cumpla el mercado debería ser estático, y que los grandes tenedores hayan mantenido sus tenencias inalteradas en los últimos 15 años.

Análisis y Estrategias: Títulos públicos en pesos

Con respecto a los títulos en moneda blanda, los mismos tuvieron una dinámica favorable en la última semana y luego del reperfilamiento del AF20, con el Subíndice de Bonos Cortos en pesos del IAMC avanzando un +5,72% mientras el de bonos largos lo hizo por aproximadamente +6,82%. En esta ocasión, nuevamente vimos al gobierno intentando dar salida a los tenedores de AF20 a Valor Técnico contra el TB21 (Badlar + margen) e intentando nuevamente seducir al mercado.

A manera de conclusión, en el informe Cierre Mercados 21-02-20 de Portfolio Personal Inversiones comentaron: “Los bonos en pesos, por su parte, con mayor volatilidad diaria lograron recuperarse parcialmente con una suba semanal del 3% en promedio. Principalmente impulsados por el canje del AF20 realizado por Hacienda, donde el Gobierno logró canjear más de $9.000 millones, es decir, casi tres veces más de lo previsto inicialmente. No obstante, la reapertura de las Lebads no fue tan exitosa. […] Creemos que aquí Guzman deberá probar otra estrategia, subiendo la tasa ofrecida o cambiando de instrumento para captar los pesos suficientes para hacer frente a los futuros vencimientos, y que no sufran reperfilaciones. Como dato, en marzo se acumulan $140.000 millones aproximadamente entre vencimientos de Lelink, Lecaps y Lecer”.

¡Buena semana!

(*) El autor es Licenciado en Ciencias Empresariales por la Universidad Austral de la ciudad de Rosario y candidato a Magíster en Economía Aplicada por la Universidad Torcuato Di Tella de la ciudad de Buenos Aires. Anteriormente se desempeñó como Consultor en tareas de Valuación de Empresas y de Activos Intangibles, M&A y Re estructuraciones, y actualmente como Analista de Renta Fija y Variable en TSA Bursátil.