Por Julio Roque Calcagnino (*)

En lo que respecta la Guerra Comercial entre Estados Unidos y China, parece que el mercado ya no sabe cómo interpretar sus idas y vueltas. Cuando semanas atrás parecía que todo estaba casi resuelto, volvieron a aparecer las rispideces y ahora se espera que la fase 1 del acuerdo comercial entre EEUU y China se demore hasta el comienzo del año 2020.

En concreto, desde Investing.com comentaron: «En una entrevista hace pocos minutos con FOX and Friends, el presidente de Estados Unidos, Donald Trump, ha afirmado que Estados Unidos y China están «muy cerca» de un acuerdo comercial de Fase 1″. Vale la pena aclarar, que estos comentarios surgieron en el marco del pedido de “respeto e igualdad” por parte del presidente chino Xi Jinping a los Estados Unidos a la hora de trabajar por un acuerdo. Asimismo, cabe recordar que las negociaciones se dan un marco extraño, dadas las condenas mediáticas por parte de políticos americanos a la represión en Hong Kong y el posible impeachment al presidente americano.

En referencia a indicadores macroeconómicos globales, el pasado viernes fue el “PMI Day”. Este indicador económico busca evaluar las condiciones de negocios en los países a través de encuestas a los gerentes de compras de compañías que operan en las naciones a evaluar, y se calcula un PMI manufacturero, otro del sector servicios y otro compuesto. Concretamente, mientras que la actividad del sector industrial tuvo una dinámica favorable en noviembre, el rendimiento del sector servicios fue peor a la esperada tanto en Alemania como en el resto de la Zona Euro. Asimismo, se observaron lecturas peores a las esperadas en Gran Bretaña y mejores a las previstas en los Estados Unidos.

Otra novedad fueron las primeras declaraciones de la nueva presidente del Banco Central Europeo, Christine Legarde. La ex – FMI, hizo su entrada a la escena con presiones hacia Alemania para que lleve adelante políticas fiscales más expansivas, en vistas de mantener viva la llama de la actividad económica, aunque reforzando que la política monetaria también seguirá siendo expansiva. Sobre esto, desde el diario español ABC, comentaron: “Lagarde ha pedido que los esfuerzos del BCE sean apoyados por otras políticas. «Está claro que la política monetaria podría alcanzar su objetivo más rápido y con menos efectos secundarios si otras políticas también respaldaran el crecimiento», dijo. Ciertamente, un elemento clave es la política fiscal, que depende no solo de la orientación general, sino también de su composición”.

Volviendo a nuestra región, pasado el mediodía del viernes, Reuters señalaba: “La mayoría de mercados de monedas y acciones de América Latina se valorizaban el viernes, respirando nuevos aires de optimismo sobre las tensas relaciones comerciales entre las dos mayores economías del mundo”. Sin embargo, cabe resaltar que esta dinámica favorable se dio a pesar de que surgió un nuevo foco de tensión política: a la problemática en Chile y Bolivia, se sumaron manifestaciones sociales en Colombia, país que hacía 42 años que no sufría un paro general como el que tuvo lugar el jueves pasado.

Finalmente, cabe mencionar también que los bonos argentinos finalizaron el viernes una semana alcista, en el marco de una expectativa de los inversores de un manejo de la deuda menos agresivo que aquel que venía siendo incorporado en los precios. Concretamente, la semana pasada trascendió que en los próximos días podría llevarse adelante un encuentro entre miembros del equipo de Alberto Fernández y representantes de un importante fondo de inversión internacional. Para la deuda en dólares, se analiza proponer un haircut del 20% en el capital y congelar el pago de intereses por dos años (con algunas fuentes considerando un alargamiento de 7 años en los plazos), aunque esto no fue confirmado por miembros del equipo presidente electo.

Dicho esto, repasemos entonces como le fue al conjunto de bonos mirando las carteras del IAMC. Recordemos que el IAMC mide la variación de una cartera de bonos conformada a su vez por 4 subcarteras. Estas son cortos y largos, en pesos y en dólares. Todas las variaciones son sobre los valores en pesos de los bonos. Esta fue la variación en la semana:

Esta semana, el tipo de cambio mayorista “Comunicación A 3500” se depreció un 0,17% terminando en $59,79 por dólar y el riesgo país cayó un 8,0% para quedar en 2.250 unidades. Asimismo, se observó un avance en el Índice de Bonos General del IAMC medido en pesos tras semanas de caídas, del 1,18%, mientras que medido en dólares lo hizo por un 1,10%.

En concreto, desde Delphos Investment señalaron en las Claves del día del pasado jueves 21 de noviembre: “Fiesta en el mercado de deuda y de acciones local, que se explican en gran parte como una recuperación de la fuerte caída observada semanas atrás. Los bonos ley NY volvieron a niveles superiores al 40% de paridad, lo cual es una gran noticia. La principal razón reside en una expectativa de un arreglo relativamente rápido con los acreedores debido a las necesidades económicas que tiene el gobierno de Fernández para dejar atrás este tema y concentrarse en lo «importante». Ese arreglo se va a dar si las partes acuerdan modificar plazos de pago del capital y algún tipo de gracia con los cupones o reinversión de los pagos realizados en 2020, de manera que el valor presente de los bonos se ubique entre US$ 60 y 70. Este rango es el que abre la puerta de una negociación amistosa, para la cual las partes parecen muy bien predispuestas”.

Asimismo, desde la misma fuente agregaron: “No creemos que una propuesta de este tipo sea aceptada por los inversores internacionales ya que no vemos espacio para que las Asambleas de bonistas voten una reestructuración de este tipo. Es decir, pasaríamos del frente de renegociación amistosa al de reestructuración compleja. La diferencia entre uno y otro es el tiempo, ya que el primero podría implicar una solución en 6 meses, mientras que el segundo demandaría al menos 3 años. Si las cosas se quieren hacer rápido, entonces la oferta del gobierno deberá ser menos compleja y arrojar como valor presente una cifra que oscile entre US$ 60 y US$ 70 por cada 100 de VN. En cualquier otro caso, el camino será el del default…”.

Finalmente, en base a los supuestos comentados más arriba sobre una posible reestructuración, en el Informe Semanal del 22 de noviembre de Cohen plantearon el escenario de precios que reflejaría dicho tratamiento. En concreto, los autores de tal informe señalaron: “Tal como podemos observar, los precios actuales de los bonos AO20 y AY24 se encuentran muy por debajo del precio que tendrían bajo estos escenarios. Asumiendo un exit yield de entre 12% y 9%, el AO20 (Especie C) debería cotizar por encima de US$ 60 (cuando su cotización actual es de US$ 37) generando una ganancia de entre 74% y 109%. Algo similar ocurre con el AY24 (Especie C), que actualmente cotiza cerca de US$ 33,10 y en un escenario como el planteado su precio debería ubicarse entre US$ 55 y US$ 68, y generando una ganancia de entre 66% y 104%”. A lo que sumaron la siguiente salvedad: “…a diferencia de los bonos emitidos bajo ley internacional y los bonos provenientes del canje de deuda 2005- 2010, los bonos emitidos bajo ley Argentina surgen de una resolución administrativa , por lo que están sujetos a la discrecionalidad del Poder Ejecutivo en lo que respecta a cambios en las condiciones de emisión”.

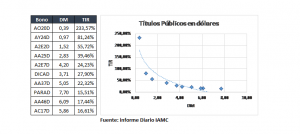

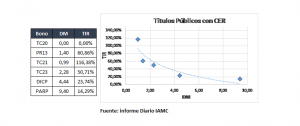

Dicho esto, veamos como quedaron las principales curvas de bonos:

Como vemos, los bonos en dólares tienen rendimientos en esa moneda entre el 15,51% y el 223,57%, considerando aquellos que tienen más liquidez en el mercado local. Asimismo, discriminando entre bonos emitidos bajo ley local y ley extranjera, observamos que los denominados en ley argentina rinden entre 233,57% (AO20D) y 15,51% (PARAD) mientras que los denominados en ley extranjera lo hacen entre 55,72% (A2E2D) y 11,16% (PARY).

Por otro lado, en el caso de los bonos en moneda local, vemos que se encuentran aún muy debilitados y que un bono relativamente corto como el TC21 presenta un rendimiento por sobre la inflación de aproximadamente un 116,38%.Con respecto a su performance de los títulos en moneda blanda, desde Research For Traders señalaron: “Los bonos en pesos (principalmente los ligados al CER) terminaron la semana con precios dispares, en un marco en el que la tasa de referencia (Leliq) quedó en el nivel de 63% (sin modificaciones) y con una inflación que se espera continúe siendo elevada para los próximo meses”.

¡Buena semana!

(*) El autor es Licenciado en Ciencias Empresariales por la Universidad Austral de la ciudad de Rosario y candidato a Magíster en Economía Aplicada por la Universidad Torcuato Di Tella de la ciudad de Buenos Aires. Anteriormente se desempeñó como Consultor en tareas de Valuación de Empresas y de Activos Intangibles, M&A y Re estructuraciones, y actualmente como Analista de Renta Fija y Variable en TSA Bursátil.