Por Julio Roque Calcagnino

Todos los viernes desde hace tiempo se publica en Ámbito Financiero una columna que se llama “Lo que se dice en las mesas”, que no hace más que contarnos lo que se comenta en algunas de las principales mesas de operaciones de bolsa de nuestro país. Hoy viernes 24, hace una curiosa lectura sobre los activos argentinos y su relación con la política y sus indefiniciones:

“El mercado ya se prepara para cuando empiecen a aparecer las primeras encuestas tras la jugada de CFK. Esta semana puede decirse que fue de transición. Entraron nuevos. Pero luego otros aprovecharon para salir. Las alforjas de los grandes fondos internacionales están repletas de papeles argentinos. No tiene más espacio, hasta que se aclare el panorama. Mientras los “espacios” políticos se reagrupan y rearman, para presentar las alianzas el próximo 12 de junio, los inversores relojean de costado los “grupetes” que se van gestando tras el anuncio del binomio Fernández-Fernández. Nada está claro. De ahí que se tema una próxima rodada del “efecto encuesta” sobre el dólar y los bonos, si los números no son tan amigables para el mercado”

¿Efecto encuesta? ¿Qué es eso? Probablemente un nuevo concepto que deberíamos incluir en libros sobre finanzas, y no es más que el reflejo de la influencia de la política en su estado más puro sobre la valorización de los papeles locales. El mercado no hace más que reaccionar a la incertidumbre: si hay algo que caracteriza a los activos de renta fija es que sabemos el rendimiento que vamos a obtener al momento de adquirir el activo gracias a que los flujos de fondos a recibir se consideran “ciertos”, pero esa certeza se empieza a difuminar ante la posibilidad de una nueva reestructuración de deuda, y más aún si este proceso es llevado adelante por las mismas personas que lo hicieron en el pasado. Es así que, si las encuestas favorecen a la oposición, sería esperable que los bonos corrigieran a la baja sus precios y al alza sus rendimientos, y que, si se ve favorecido el oficialismo, los precios presenten una leve suba. Hoy, una de las cuestiones a las que más hay que seguir es cómo va a ser la formación de la oposición, principalmente Alternativa Federal.

¿Termina en esto la dinámica de los bonos? La realidad es que no, dado que somos más riesgosos que hace unos años y el apetito por el riesgo está bastante débil en los mercados a causa de las tensiones comerciales entre China y EEUU. En la última semana, el rendimiento de los bonos a 10 años tesoro norteamericano pasó de aproximadamente 2,4% al cierre del viernes 17 de mayo a 2,32% sobre el mediodía del viernes 24 y habiendo tocado mínimos de 2,296% el jueves, lo que nos indica que los inversores se volcaron hacia activos seguros. Como dato más fino, desde el Institute of International Finance, señalan que la inversión extranjera directa en mercados emergentes ha caído al mínimo en los últimos 20 años, con poca perspectiva de mejora, lo que nos confirma cierta actitud reacia al riesgo emergente como señalábamos anteriormente.

Dicho esto, repasemos como le fue al conjunto de bonos mirando las carteras del IAMC. Recordemos que el IAMC mide la variación de una cartera de bonos conformada a su vez por 4 subcarteras. Estas son cortos y largos, en pesos y en dólares. Todas las variaciones son sobre los valores en pesos de los bonos. Esta fue la variación en la semana:

Sin estar exento de fluctuaciones, en la semana el tipo de cambio mayorista informado por el BCRA se apreció un 0,13%, terminando en $44,96 por dólar, y el riesgo país retrocedió un 4% para quedar en 905 unidades, después de haberse ubicado en 885 el día miércoles pasado. Esta suerte de baja en el riesgo país es el reflejo de la suerte de recuperación que intentaron ensayar los títulos públicos locales (y de renta variable también), proceso que se reflejó en el aumento del valor de las carteras de bonos del IAMC para los títulos denominados en dólares, principalmente aquellos considerados largos. Asimismo, si nos enfocamos en la valorización de las carteras antes mencionadas pero medidas en dólares, las variaciones semanales fueron del 3,35% y 1,52%, para los bonos largos y cortos emitidos en dólares, respectivamente.

Es difícil de explicar por qué este mundo que está en vilo por esta guerra entre Trump y China y que parece rechazar fuertemente el riesgo emergente se ha mostrado benevolente con la Argentina esta semana. Las variaciones que experimentaron en riesgo país algunos de nuestros vecinos como ser Chile, Colombia y Brasil, fueron de signo contrario a la que experimento Argentina según lo que refleja el EMBI, mientras que el índice de renta variable que sigue los Mercados Emergentes (EEM) se contrajo un 0,8% en la semana y se ubicó en los niveles observados en enero de este año. Como dato adicional, este EEM se encuentra hoy más cerca de la valoración que recibió en octubre de 2018 que de sus máximos de los últimos seis meses observados en abril de este año.

Por otro lado, sería apresurado comenzar a pensar que esta compresión en el riesgo país vino por el lado de una reducción de la incertidumbre en el plano político. Si bien la nueva fórmula Fernandez-Fernandez hizo algunas definiciones con respecto a temas económicos, como por ejemplo que rechazarían un default, todavía el mercado no parece tomarse esto en serio totalmente y no termina de apostar nuevamente por nuestros bonos. Además de lo anunciado por esta fuerza política, Roberto Lavagna se pronunció como candidato a presidente, pero de su propio frente llamado Consenso 19 y no de Alternativa Federal, con quien tuvo algunas diferencias aunque sin ningún tipo de definición. En general, los distintos analistas que siguen nuestro mercado coinciden en una cosa: aún es muy pronto para conocer cuál es el verdadero impacto de la fórmula Fernandez-Fernandez, aunque algunas encuestas lo posicionan por encima de Mauricio Macri en línea con aquellos antiguos sondeos que consideraban a Cristina Fernandez como candidata segura. Debemos recordar que aún falta mucho tiempo para las elecciones, y en lo que respecta a definiciones, será clave conocer el posicionamiento que va a tomar Alternativa Federal, tal y como mencionamos al comienzo del informe.

Finalmente, más curioso aún es que los datos desde el frente macroeconómico que recibimos esta semana no fueron para nada positivos. En particular, el Estimador Mensual de la Actividad Económica (EMAE) cayó en marzo 6,8% interanual, cifra peor a la esperada, dado que el consenso según Research For Traders preveía una caída de 6%. Asimismo, con respecto al mes de febrero, el EMAE mostró en marzo una caída del 1,3%, después de tres meses en terrenos positivo en términos de variaciones mensuales. Dado que las chances del oficialismo amigables para los mercados están fuertemente atadas a la ya deteriorada macroeconomía local, resulta paradójico que los bonos hayan terminado en terreno positivo, lo que indicaría que dos semanas atrás el mercado podría haber sobrecastigado ciertos papeles puntuales, como el AY24.

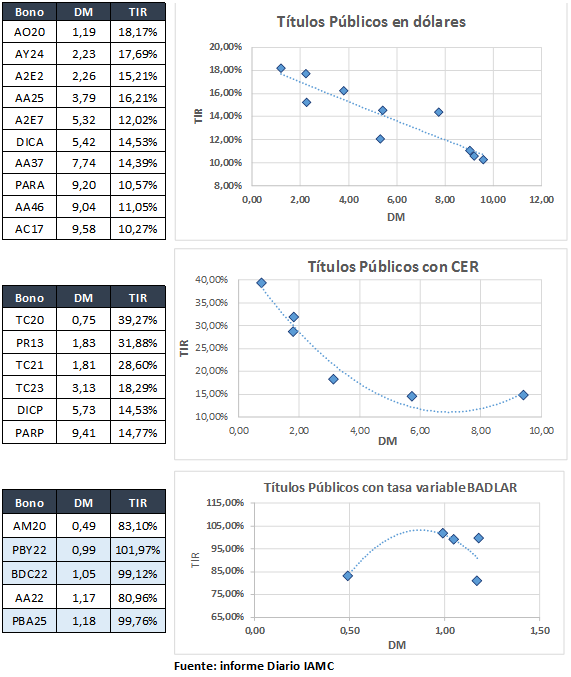

Dicho esto, veamos como quedaron las principales curvas de bonos en dólares y en pesos a tasa variable y con CER:

Como vemos los bonos en dólares tienen rendimientos en esa moneda entre el 10% y el 18%. Siendo que el mejor rendimiento observado es del AO20, en el orden del 18,17%, las letes han perdido gran parte de su atractivo puesto que una porción de las que se licitarán hacia adelante tendrán vencimientos posteriores a las elecciones, con lo cual tienen casi el mismo riesgo que un AO20 con un rendimiento menor. No obstante, para quienes se sientes cómodos con estos títulos, sería esperable que el gobierno nos vuelva a dar posibilidades de ingresos a vencimientos antes de octubre con reaperturas de series en circulación, como hizo esta semana. Finalmente, un dato no menor es que los rendimientos de bonos del Tesoro americano a 3 y 6 meses se ubican en el orden del 2,34% y 2,38%, y en estos niveles se convierten en una opción tentadora para aquellos inversores de perfil conservador y con alta exposición a riesgo soberano local (siempre que tengan acceso a los mercados internacionales).

En el caso de los bonos en CER vemos que un bono relativamente corto como el TC20 tiene un rendimiento de casi el 40%. Quien busque protección contra la inflación encuentra en estos instrumentos un gran aliado, sin embargo dado el contexto político actual debemos considerar que estos bonos podrían verse afectados en el caso de que acceda a la presidencia una fuerza política que desprecie la veracidad en el cálculo los indicadores macroeconómicos del país. Como se mencionó en reportes anteriores, se favorece al TC20 porque tiene vencimiento en abril del año que viene, con lo cual es posible mantenerlo hasta el vencimiento para lograr una incompleta cobertura de la volatilidad de precios considerando que el CER tiene cierto rezago respecto a la evolución de precios. Si bien al mercado local hay que tomarle el pulso diariamente y el frente monetario no está 100% controlado, estos bonos son una alternativa interesante para un posicionamiento que no sea altamente agresivo en la cartera y tienen recorrido al alza en caso de llegar a una pax cambiaria y cierta apreciación del tipo de cambio real. En cambio, si las expectativas apuntan a una depreciación real (que es lo que parece estar leyendo el mercado al ver el diferencial de rendimientos entre bonos en dólares y ajustado por CER), estos bonos no son la mejor alternativa.

Con respecto a los bonos en pesos a tasa variable, los lineamientos son muy parecidos a los de los bonos con CER. Hoy están rindiendo en promedio por encima del 90% anual, lo que implica un rendimiento muy superior al de un plazo fijo y un claro desprecio de los mismos por parte de los inversores que operan en el mercado local.

Finalmente, hoy más que nunca debemos recordar que una de las máximas en finanzas es la diversificación. En 2018 comprendimos la necesidad de la diversificación entre monedas, dado que los eventos de volatilidad cambiaria y depreciación real encontraron a muchos inversores con una exposición excesiva a activos en pesos. Ahora en 2019 y con un rumbo político incierto parece que hemos tomado nota y se nota una disminución de la exposición a activos con riesgo soberano local. En este sentido, cabe destacar la proliferación de fondos comunes de inversión que están compuestos por un 20% o 25% de bonos del Tesoro de EEUU y el resto en títulos de otros países latinoamericanos, principalmente Chile y Brasil. Esta última opción de inversión representa hoy una de las mejores alternativas de refugio de valor para los inversores minoristas locales, a pesar del creciente riesgo Brasil que es un capítulo aparte.

¡Buena semana!

El autor es Licenciado en Ciencias Empresariales por la Universidad Austral de la ciudad de Rosario y candidato a Magíster en Economía Aplicada por la Universidad Torcuato Di Tella de la ciudad de Buenos Aires. Anteriormente se desempeñó como Consultor en tareas de Valuación de Empresas y de Activos Intangibles, M&A y Re estructuraciones, y actualmente como Analista de Renta Fija y Variable en TSA Bursátil.