Por Julio Roque Calcagnino (*)

En el 90 aniversario del jueves negro de 1929, Mario Draghi se “despidió” del Banco Central Europeo (BCE). Fue en la reunión del jueves del Consejo de Gobierno del BCE, que el actual presidente Mario Draghi se despidió de su puesto con un discurso fiel a su estilo y con todo dispuesto para el traspaso de mando hacia Christine Lagarde. En la misma, se decidió mantener las tasas de facilidad de depósitos en terreno negativo (-0,40%) y los funcionarios del organismo recalcaron que este tipo de políticas pueden tener efectos secundarios en el tiempo.

Además, el Consejo de Gobierno reforzó su postura en la reunión del jueves, reiterando la necesidad de mantener en el tiempo una política monetaria expansiva en Europa debido a las dificultades para ubicar inflación en torno al objetivo de 2%. Finalmente, Draghi comentó que existen importantes riesgos de observar un menor crecimiento económico en la Zona Euro, como así también que los últimos datos de gerentes de compras (PMI) sugieren que la economía europea tiene poco impulso y que el persistente retraso del Brexit es una de las causas de la incertidumbre que afectan a la economía.

En lo que respecta al Brexit, tras el revés parlamentario del pasado fin de semana, se apagaron las expectativas de que el ‘proto-acuerdo’ que habían pactado entre la UE y Gran Bretaña permitiera un divorcio relativamente amistoso. En consecuencia, el primer ministro británico solicitó una nueva prórroga para el 31 de enero de 2020, mientras que anunció sus intenciones de convocar a elecciones generales anticipadas para el próximo 12 de diciembre.

Si bien la salida de Gran Bretaña de la comunidad europea fue el tema de principal influencia sobre los mercados internacionales en los últimos días, el jueves ciertos datos macroeconómicos de algunas economías desarrolladas lograron captar la atención de los inversores. Es así que, mientras que los datos de PMI manufacturero y de servicios en Alemania y Zona Euro fueron desfavorables, mientras que se observaron lecturas mixtas en ciertos indicadores de la economía real de Estados Unidos. Finalmente, el viernes se conocieron los datos del índice IFO de confianza empresarial en Alemania, que permaneció en octubre invariable respecto a septiembre en 94,6 puntos, por encima de la previsión de 94,5.

Por otras latitudes, días atrás se aprobó la Reforma Previsional en Brasil. Debido a que se espera que esta medida permita descomprimir las cuentas públicas y reducir el endeudamiento futuro, los mercados de ese país vienen mostrando una trayectoria ascendente en lo que va de la semana, a la vez que el real exhibe una apreciación con respecto al dólar estadounidense.

Volviendo a nuestro país, al cierre de la semana, desde Reuters comentaron: “…el índice bursátil Merval ganó un 3,13% en cierre provisorio por recomposición de carteras a la espera del resultado de las elecciones presidenciales que se celebrarán el domingo, en las que el presidente Mauricio Macri buscará una difícil reelección”. En lo que respecta al mercado de divisas, desde la fuente antes señalada remarcaron que: “El volumen operado hoy (viernes) fue récord para el año en curso, traduciendo el intenso propósito de dolarizar tenencias”. Como consecuencia de esto último, el viernes permaneció la postura intervencionista del Banco Central observada a lo largo de la semana, tanto en el mercado de contado a través de la venta de reservas como así también con presencia en el mercado de futuros.

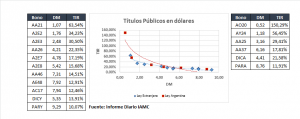

Dicho esto, repasemos entonces como le fue al conjunto de bonos mirando las carteras del IAMC. Recordemos que el IAMC mide la variación de una cartera de bonos conformada a su vez por 4 subcarteras. Estas son cortos y largos, en pesos y en dólares. Todas las variaciones son sobre los valores en pesos de los bonos. Esta fue la variación en la semana:

Esta semana, el tipo de cambio mayorista “Comunicación A 3500” se depreció un 2,85% terminando en $60 por dólar y el riesgo país subió un 3,9% para quedar en 2.137 unidades, en una semana en que las licitaciones diarias de Leliqs tuvieron en todas las ruedas un sesgo fuertemente expansivo de la base monetaria, dinámica que se vio compensada en parte por las operaciones del BCRA de ventas de moneda extranjera en el mercado de contado. Asimismo, se observó un avance en el Índice de Bonos General del IAMC medido en pesos, del 3,26%, mientras que en dólares lo hizo por un 0,45%.

Con respecto a la dinámica general de los bonos en dólares en la última semana, desde Research For Traders señalaron en su último reporte semanal de Renta Fija: La incertidumbre por las elecciones del domingo y la caída de las reservas movilizó nuevamente a los inversores, con otro castigo a los bonos soberanos en dólares que mostraron una nueva semana con pérdidas”. Asimismo, desde la misma fuente efectuaron la siguiente lectura adicional: “Los mercados ya descuentan un triunfo de Alberto Fernández en los comicios, pero las miradas no dejarán de estar puestas en la diferencia que obtenga el candidato del Frente de Todos (Alberto Fernández) con Mauricio Macri: no es lo mismo una oposición diezmada que un contrapeso efectivo en el Congreso de ahora en más”. Finalmente, remarcaron: “Si tal diferencia llegara a ser amplia, creemos que los precios podrían tener una caída adicional y habría una mayor presión sobre el tipo de cambio. De lo contrario, los precios podrían sostenerse en los niveles actuales o caer un poco”.

En orden de relevancia temporal, dos cuestiones tienen los inversores en la cabeza: ¿qué sucederá con respecto al mercado de cambio el lunes post elecciones?, y por otro lado, ¿qué esperar de los bonos si resulta ganador Alberto Fernández? Con respecto a la primera de las problemáticas, en la columna semanal de Ámbito llamada “Lo que se dice en las mesas”, señalaron lo siguiente: “Lo más escuchado en las mesas en las últimas jornadas fue el famoso jingle ochentoso “exchange holiday”, más conocido como “feriado cambiario”. ¿Lunes y martes?, preguntaban los operadores. Lo cierto es que en el Central trabajaban a destajo con miras a la apertura del próximo lunes. Incluso recontrataron a un exBCRA, experto en normativa cambiaria, para afinar el cepo o bien diseñar otro esquema. No hay chance, sea cual fuere el resultado electoral se descuenta el advenimiento de un nuevo marco cambiario”. Por otro lado, más contundente fue el periodista Luis Majul en su programa en CNN Radio Argentina del viernes por la tarde: existe la posibilidad de que el ‘cepo light’ se convierta en cepo completo.

Con respecto a la segunda pregunta que planteamos, si bien la postura publica de la oposición es la de evitar las quitas sobre capital, en privado las opiniones están divididas. Mientras que personajes como Sergio Massa, Martín Redrado y Emmanuel Álvarez Agis son partidarios de evitar las quitas sobre valor residual de los bonos, hace pocos días desde La Nación señalaron que desde la consultora Quantum Finanzas de Daniel Marx llegó una propuesta diferente, alineada con una segunda postura. En concreto, desde el medio antes mencionado recalcaron: “Marx le hizo llegar a los equipos técnicos de Fernández una propuesta de renegociación de los bonos argentinos con una quita que en la mayoría de los casos ronda el 20% a partir de una combinación de capital e intereses”. Asimismo, se señaló que el proyecto de reestructuración antes mencionado “contempla que se les aplique un porcentaje distinto a algunos papeles”. Ese número, 20%, a más de uno le recordará la re estructuración de la deuda de Ucrania en 2015 bajo el paraguas del FMI: 4 años de aplazamiento, 20% de quita de capital y capitalización sin recorte de los intereses devengados. ¿Será este el enfoque? Pienso que no queda más que continuar ensayando escenarios y esperar las noticias.

Dicho esto, veamos como quedaron las principales curvas de bonos:

Como vemos, los bonos en dólares tienen rendimientos en esa moneda entre el 10,07% y el 150,29%. Asimismo, discriminando entre bonos emitidos bajo ley local y ley extranjera, observamos que los denominados en ley argentina rinden entre 150,29% (AO20) y 11,91% (PARA) mientras que los denominados en ley extranjera lo hacen entre 63,54% (AA21) y 10,07% (PARY).

Por otro lado, en el caso de los bonos en moneda local, vemos que se encuentran aún muy debilitados y que un bono relativamente corto como el NO20 presenta un rendimiento por sobre la inflación de más del 185,08%. Con respecto a su performance de los títulos en moneda blanda, desde Research For Traders señalaron: “Los bonos en pesos (principalmente los ligados al CER) manifestaron en la semana nuevamente precios dispares, en un marco en el que se mantuvo la tasa de interés de referencia y en medio de la creciente incertidumbre política y financiera”.

Finalmente, recordamos a los tenedores de los bonos TC20 (CER ) y C026 (Córdoba 2026) que el lunes se efectuarán los pagos de los servicios correspondientes. Sobre la reinversión de estos flujos, preferimos que los inversores conservadores tomen posiciones en Fondos Comunes de Inversión LATAM+Treasuries que excluyen riesgo argentino, o como alternativa, aprovechen la oportunidad de compras CEDEARs de compañías brasileñas como Petrobras, Banco Bradesco o VALE. Asimismo, cabe resaltar que Petrobrás decidió el desliste de sus acciones en BYMA a partir del próximo lunes 04 de noviembre, por lo que solo cotizará en el mercado local el certificado antes mencionado.

¡Buena semana!

(*) El autor es Licenciado en Ciencias Empresariales por la Universidad Austral de la ciudad de Rosario y candidato a Magíster en Economía Aplicada por la Universidad Torcuato Di Tella de la ciudad de Buenos Aires. Anteriormente se desempeñó como Consultor en tareas de Valuación de Empresas y de Activos Intangibles, M&A y Re estructuraciones, y actualmente como Analista de Renta Fija y Variable en TSA Bursátil.