Los bonos argentinos parecen no tener piso. Otra semana para el olvido, que si bien terminó mejor que a mitad de semana, fue marcada por grandes pérdidas. Se vivió una verdadera montaña rusa. Un miércoles negro donde se vio un terrible sell-off y un jueves que continuó con caídas de hasta el 5% en los bonos cortos pero que por suerte terminó con una leve suba. En ese contexto el AO20, el bono más corto en dólares llegó a tener el jueves un rendimiento (TIR) de 28,5% para terminar la semana en torno al 20%.

Repasemos como le fue al conjunto de bonos mirando las carteras del IAMC. Recordemos que el IAMC mide la variación de una cartera de bonos conformada a su vez por 4 subcarteras. Estas son cortos y largos, en pesos y en dólares. Todas las variaciones son sobre los valores en pesos de los bonos. Esta fue la variación en la semana:

En la semana el tipo de cambio se disparó un 10,2% terminando en $45,89 por dólar y el riesgo país subió un 13,2% para quedar en 963 unidades después de haber superado en algún momento los 1.000. Una fuerte suba del riesgo país es el reflejo de una fuerte caída en los bonos. Como puede apreciarse los bonos en pesos cayeron entre 5 y 9% Los bonos en dólares, terminaron subiendo en pesos pero mucho menos que el tipo de cambio. Esto implica que sufrieron una fuerte caída en su precio en dólares.

Es difícil explicar en esta oportunidad cuales fueron las razones de tremendo comportamiento de venta. Para empezar el mundo también vivió un día negro con caídas en las principales bolsas y las monedas locales cayendo contra el dólar. En el plano local se dio la publicación del libro de CFK que algunos analistas leyeron como una confirmación de su candidatura a presidente.

Lo cierto es que por las razones que sea hubo una muy fuerte venta de activos argentinos, sobre todo de no residentes. Esto mismo hace que también los residentes busquen diversificar sus carteras “escapándole” al riesgo argentino. Es notable como han proliferado en los últimos tiempos los fondos comunes de inversión LATAM. Estos FCI se pueden suscribir en casi cualquier gestora de fondos de argentina en dólares y en algunos casos hasta en pesos. Los mismos invierten en bonos de Latinoamérica, especialmente chilenos y brasileros.

Es notable también que esta suba del dólar se da cuando el superávit de la balanza comercial es record, cuando se está teniendo superávit en la balanza turística, con mayor cantidad de turistas arribando al país que saliendo, y cuando el Tesoro está subastando 60 millones de dólares por día. No hay forma de explicar esto más que por la fuerte salida de capitales que se está viviendo.

Esto último nos lleva a preguntarnos las razones. Entre estás podemos encontrar desde el plano económico que a pesar de las diferentes medidas tomadas por el Banco Central, la inflación no parece ceder y el consumo no está repuntando de la manera que se esperaba. Por el lado político circulan algunas encuestas que dan como ganadora a Cristina Fernández de Kirchner y como ya comentamos la publicación de su libro, lo que es leído por el mercado como que existe una mayor probabilidad de default por falta de voluntad de pago más que por insolvencia. Y por el lado global, algunas tensiones en el mundo que provocaron una huida de los países emergentes.

Claramente en este escenario, mejor no les fue a las acciones donde el índice Merval perdió 6,35% en pesos y 17% en dólares en la semana.

Con estas caídas los bonos tuvieron una fuerte suba en su rendimiento, con lo cual quien tiene un gran estómago podría hacer una gran diferencia, si el escenario de reestructuración que descuentan no se da.

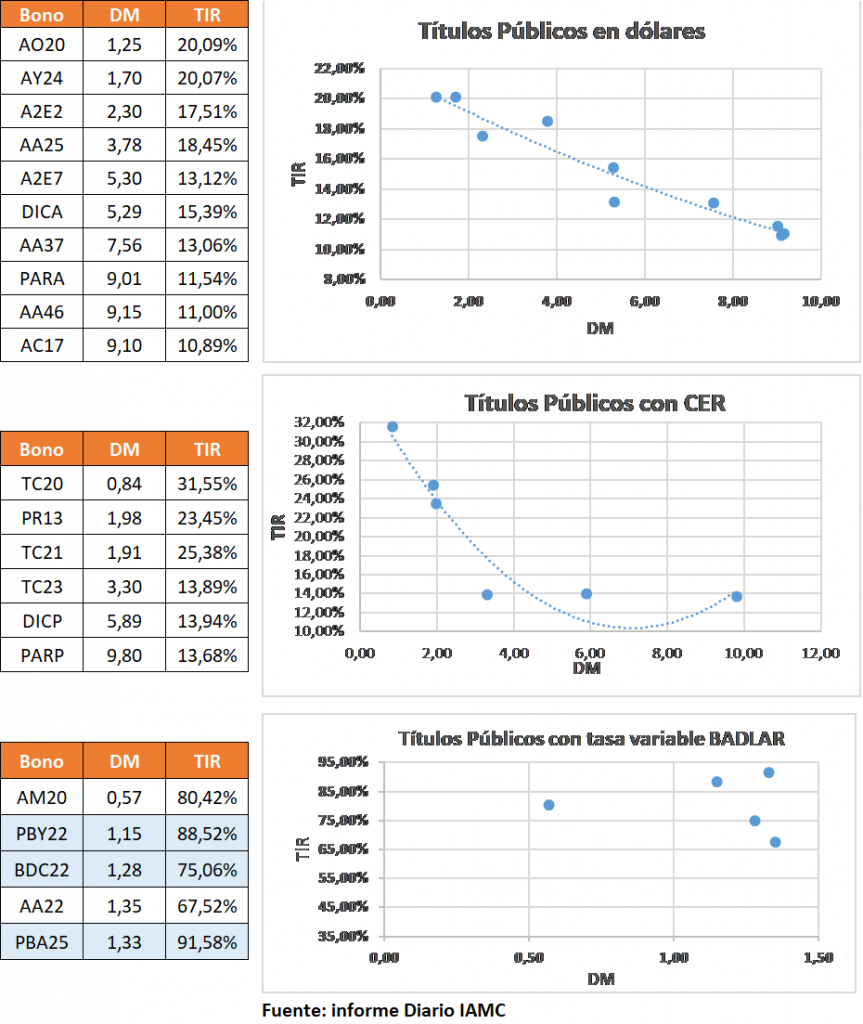

Veamos como quedaron las principales curvas de bonos:

Como vemos los bonos en dólares tienen rendimientos en esa moneda entre el 13% y el 20%. Las letes, que otrora fueran una buena opción, han perdido su atractivo puesto que las licitadas actualmente tienen vencimientos posteriores a las elecciones, con lo cual tienen casi el mismo riesgo que un AO20 con un rendimiento menor. Si bien el rendimiento es extremadamente tentador su contracara es el gran riesgo que hoy presentan. Quien crea que no hay chance de default o reestructuración, hará un gran negocio comprando estos bonos.

En el caso de los bonos en CER vemos que un bono relativamente corto como el TC20 tiene un rendimiento por sobre la inflación de más del 30%. Quien busque protección contra la inflación encuentra en estos instrumentos un gran aliado. Se destaca el TC20 porque tienen vencimiento en 10 meses con lo cual es posible mantenerlo hasta el vencimiento para abstraernos de la volatilidad de precios. Sin embargo, no debemos perder de vista que su vencimiento es posterior a las elecciones y en caso de un default o reestructuración de la deuda en dólares estos bonos correrán la misma suerte. Por otro lado, si se lograra controlar el tipo de cambio, tienen mucho recorrido

hacia arriba. Su contracara es que si no se calma el tipo de cambio, son los que más sufren como pudo observarse esta semana.

Los bonos en pesos a tasa variable tienen un análisis muy parecido al de los bonos con CER. Hoy están rindiendo cerca del 90% anual (BADLAR + 20% de TNA) lo que implica un rendimiento muy superior al de un plazo fijo.

Más allá de los tentadores rendimientos de los bonos argentinos, no podemos dejar de sugerir que una buena política siempre es diversificar riesgos. Hoy la utilización de fondos comunes de inversión LATAM como los descriptos más arriba es una buena medida para proteger, al menos, una parte de nuestro capital.

¡Buena semana!