Por Julio Roque Calcagnino (*)

En el plano internacional, el 25 de julio el Banco Central Europeo decidió mantener sin cambios sus tasas de interés de referencia. Si bien se esperaba que un recorte de tasas pudiera impulsar a los índices de renta variable europeos mientras que una postura conservadora sería desilusionante, algunas de las principales bolsas de Europa cerraron el viernes en alza (en promedio +0,3%). Sin embargo y a pesar de la postura moderada del BCE, Mario Draghi se comprometió a facilitar aún más la política monetaria si las perspectivas de crecimiento se deterioran.

En términos de los posibles escenarios futuros, excepto que suceda algún imponderable o que se observen datos muy alarmantes, sería lógico pensar que Draghi se esforzaría por no tomar ninguna decisión del calibre de iniciar una temporada de recorte en los tipos de interés, dado que esto podría condicionar el rumbo de acción al próximo presidente de la institución. En contraposición se espera que el italiano sea sucedido por Christine Legarde, de claro perfil dovish y en línea con la idea de llevar adelante política monetaria expansiva, lo que hace que no sea del todo claro un rumbo. Al viernes 26, desde Reuters se asignaba una probabilidad de recorte en la próxima reunión del 12 de septiembre de 89,3%. De ahora en adelante, todas las miradas estarán puestas en la reunión de la FED del 31 de julio, en donde el mercado espera que se decida un recorte de la tasa de referencia de por lo menos 25 bp.

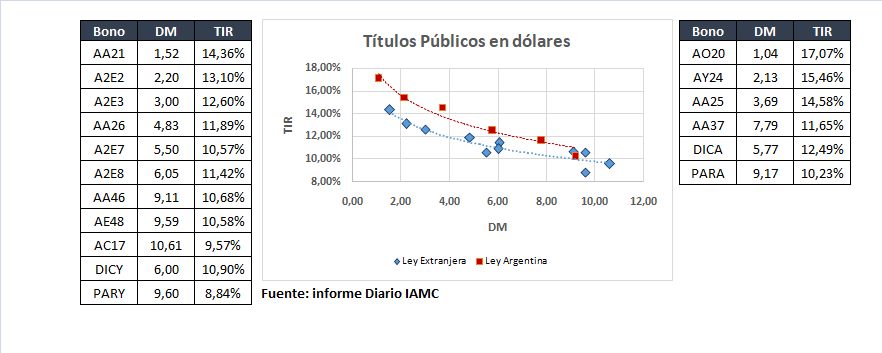

En Argentina, la semana estuvo marcada por una depreciación del peso de aproximadamente un 1,8%, en tanto los mercados de renta variable avanzaron y los de renta fija se deterioran hasta revertir la tendencia sobre la última rueda. Al viernes, Reuters señaló que “el riesgo país de Argentina rompió el viernes a la baja el nivel psicológico de las 800 unidades alentado por un mejor clima inversor tras datos económicos positivos y un panorama político más favorable para el oficialismo de cara a las elecciones presidenciales de octubre”. En ese contexto el AO20, el bono más corto en dólares presentó este viernes un rendimiento (TIR) de 17,07%, habiéndose ubicado en 19,15% en la rueda del jueves, cifra cercana al 18,6% que observamos en la última rueda de mayo. Por otro lado, el AY24 cerró la semana en 15,46% luego de mostrar un rendimiento de 16,22% en la rueda inmediata anterior.

Repasemos como le fue al conjunto de bonos mirando las carteras del IAMC. Recordemos que el IAMC mide la variación de una cartera de bonos conformada a su vez por 4 subcarteras. Estas son cortos y largos, en pesos y en dólares. Todas las variaciones son sobre los valores en pesos de los bonos. Esta fue la variación en la semana:

En esta semana el tipo de cambio mayorista “Comunicación A 3500” se depreció un 1,81% terminando en $43,22 por dólar y el riesgo país avanzó un 1,1% para quedar en 793 unidades después de haber superado en algún momento los 1.000 el día 3 junio y luego de perforar la barrera psicológica de los 800 puntos por primera vez en casi de 3 semanas el día miércoles y tocar un máximo de 830 puntos el jueves.

Con respecto a la dinámica de los títulos de la última semana, Research For Traders señala en su reporte semanal de renta fija que las valorizaciones avanzaron hacia el final de la semana de la mano del dato favorable de actividad económica de mayo, más la cifra positiva de balanza comercial de junio y una mejora en la confianza del consumidor. No obstante, señalan que la incertidumbre política de cara a las elecciones sigue presente, lo que implica movimientos cautelosos. Asimismo, se conocieron datos a través de Bloomberg sobre una encuesta de la consultora Elypsis que señalaba un empate técnico entre Macri y Fernández, cada uno con una intención de voto de alrededor de 38,1% y 38,2% respectivamente. De esta manera, estaríamos frente a un empate estadístico mientras que se proyecta un escenario de ballotage en donde el oficialismo se impondría por 2,4%.

Moviéndonos al frente cambiario, en la semana finalizada el 19 de julio se cortó la tendencia semanal a la apreciación del tipo de cambio, observada tanto en el spot como en los contratos a futuro de dólar con vencimiento julio. Este comportamiento puede explicarse por el cierre de posiciones en moneda local que supieron aprovechar las altas tasas en moneda local para posicionarse en carry trade y desean hacer frente a las PASO líquidos o con niveles de dolarización mayor. En la medida en que los riesgos electorales planteen un escenario electoral más complicado para el oficialismo en las generales, la presión sobre la moneda en el corto plazo será superior. Si bien el FMI amplió en su última revisión la capacidad de intervención del BCRA en el mercado de futuros autorizando a vender 3.600 millones que se suman a los 3.000 que compró la autoridad monetaria durante los periodos de apreciación (cifra que probablemente hoy es menor dada la intensa actividad de la autoridad monetaria en las últimas dos semanas). En línea con esto, en el reporte semanal de Nuevo Chaco Bursátil del 22 de julio señalaron lo siguiente sobre el poder de fuego del BCRA: “…esto no alcanzaría para detener una corrida como las del año pasado, pero el BCRA demostró la reacción y la rapidez para acotar la volatilidad del Dólar en un entorno de normalidad. Posiblemente alcance para llegar a las PASO sin grandes sobresaltos. A medida que siga pasando el año, otras cuestiones como el refinanciamiento de la deuda comenzarán a tener mayor preponderancia”.

Dicho esto, veamos como quedaron las principales curvas de bonos:

Como vemos los bonos en dólares tienen rendimientos en esa moneda entre el 8,8% y el 17,07%. Asimismo, discriminando entre bonos emitidos bajo ley local y ley extranjera, observamos que los denominados en ley local rinden entre 17,07% (AO20) y 10,23% (PARA) mientras que los denominados en ley extranjera lo hacen entre 14,36% y 8,84%. En términos generales, las recomendaciones de cartera en términos de renta fija en dólares apuntan a ubicarse en el tramo más corto de la curva, con instrumentos como el AO20 o el AF20 (dollar linked con vencimiento febrero de 2020 y rendimiento del 22,61) como así también en Letes en dólares, dado que la corta duration modificada implicaría una menor sensibilidad de la valorización de los títulos a cambios en el rendimiento exigido por su riesgo. En este sentido, ante una victoria del oficialismo los bonos más largos son aquellos que tendrían una mejor performance pero también peor respecto a los cortos en caso de que resulte ganadora de las elecciones la oposición. Asimismo, el consenso hoy apunta a que los bonos del tramo largo se encuentran relativamente a fair value mientras que no es el caso de los bonos del tramo corto.

En lo que respecta a las diferencias observadas entre los bonos de ley extranjera y ley local, las mismas responden a razones que han sido estudiadas en numerosos papers. En particular, en uno escrito por Marcos Chamon llamado “Foreign-law bonds: can they reduce sovereign borrowing costs?” se señala que la prima por legislación es baja o incluso negativa cuando el riesgo crediticio es bajo, pero se vuelve alta cuando la probabilidad de default se incrementa, de manera que los países con problemas crediticios pueden endeudarse a menores tasas cuando emiten bonos que están sujetos a la ley extranjera. Esta preferencia de los inversores por bonos en legislación extranjera se fundamenta en que estos últimos serían más difíciles de re estructurar que sus contrapartes de ley local a la vez que se ven más protegidos de riesgos de re denominación del bono desde moneda extranjera a local. Asimismo, también se observa que en situaciones de estrés los precios de los bonos con ley extranjera a veces son empujados por inversores que quieren llevar adelantes estrategias tipo holdout y prefieren posicionarse en estos activos. En adición, en call de Ad Cap del 19 de julio a cargo de Paula Gandara (Head of Research & Strategy) señalaban que este spread se explicaba también por riesgo político, en particular el que se observa entre el DICA y el DICY, y que se espera en la medida en que el riesgo político disminuya el diferencial haga la propio.

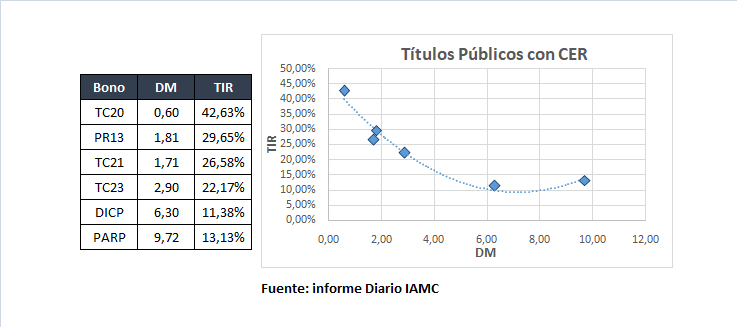

En el caso de los bonos en CER vemos que un bono relativamente corto como el TC20 ha vuelto a presentar un rendimiento por sobre la inflación de más del 40%. En lo que respecta a estos activos, en call de Ad Cap del 26 de julio a cargo de Jorge Viñas (Head of Portfolio Manager) se señaló un poco el carácter controversial de los bonos atados al CER dado que en general el resguardo contra la inflación preferido suele ser el dólar como así también se señaló el hecho de que estos bonos tienen momentos de gloria limitados asociados a la apreciación del tipo de cambio real. Dicho esto, es conveniente resaltar quizás en que hoy estos activos podrían pensarse más como una alternativa a bonos como ser el TJ20 o Lecaps largas, dado que en algunos momentos presenta rendimientos similares en base a proyecciones de inflación y provee el seguro de obtener una tasa real positiva en todo momento: pensar más el activo como una alternativa de colocación en pesos conservadora que como una alternativa a la colocación en dólares.

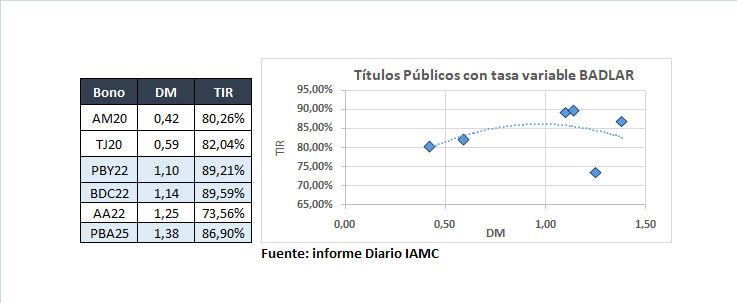

Finalmente, los bonos en pesos hoy están rindiendo en la mayoría de los casos por encima del 80% anual lo que implica un rendimiento muy superior al de un plazo fijo, dado que la tasa BADLAR de referencia para estas operaciones se encuentra en el orden del 49,13%.

Finalmente, se continúa recomendando una adecuada diversificación de las carteras, incorporando riesgo corporativo local como así también soberano y corporativo de otros países. Puntualmente, esta semana se colocó el día viernes una ON de la compañía Vista Oil & Gas (cuyo presidente es el ex CEO de YPF Miguel Galuccio). Sobre el instrumento, se observó un importante apetito inversor, lo que llevó a que surgiera una tasa del proceso licitatorio del 7,88% en dólares. Si bien este rendimiento parece pobre en comparación de otros instrumentos también a 24 meses de plazo, este número muestra una percepción de riesgo mucho menor por parte de los inversores. Finalmente, a tener en cuenta que esta semana saldrá también IRSA a colocar ONs, tanto en dólares como en pesos chilenos.

¡Buena semana!

(*) El autor es Licenciado en Ciencias Empresariales por la Universidad Austral de la ciudad de Rosario y candidato a Magíster en Economía Aplicada por la Universidad Torcuato Di Tella de la ciudad de Buenos Aires. Anteriormente se desempeñó como Consultor en tareas de Valuación de Empresas y de Activos Intangibles, M&A y Re estructuraciones, y actualmente como Analista de Renta Fija y Variable en TSA Bursátil.