Con la particularidad de contar con dos jornadas menos de operaciones, la semana del 23 al 27 de diciembre fue una nueva semana sin sobresaltos que empuja al mercado local a cerrar su agitado 2019 con una suerte de final feliz. A pesar de descontento del inversor criollo por percibir a nuestro país como de “altísima presión fiscal”, la nueva ley de emergencia económica sirvió para restar grados sobre el futuro de la economía a la vez que al mismo tiempo intenta acotar el déficit fiscal en un marco de oportunidades de financiamiento limitado. En consecuencia, no es raro ver una recuperación en la valorización de papeles argentinos dado que los mismos reflejaban unas expectativas bastante calamitosas.

De esta manera, los inversores locales encararon la rueda del lunes con el antecedente de la fuerte recuperación de los bonos en dólares y de los bonos cortos en pesos vista en las jornadas anteriores, como así también a la espera de la entrada en vigencia la Ley de Solidaridad Social que finalmente fue publicada en la segunda edición del Boletín Oficial. Asimismo, el INDEC presentó el lunes el Estimador Mensual de la Actividad Económica (EMAE) de octubre que mostró una caída del -0,9% en comparación con igual período de 2018. En este mismo lunes, el S&P Merval tuvo una jornada positiva y avanzó +3,32% con una notable performance de las acciones del sector bancario.

Luego de la Navidad, el jueves los mercados retomaron actividades aunque el martes 24 operaron hasta el mediodía las acciones argentinas que cotizan en Nueva York y cerraron una jornada favorable. Además de las razones antes mencionadas, esta jornada tuvo la particularidad de tener un condimento alcista por razones de estacionalidad: la compra de títulos públicos que se encuentran exentos del impuesto a los bienes personales para “sacar la foto” de los patrimonios de fin de año. De esta manera, tras una suba del 8,42% en pesos el miércoles, el Índice de Bonos General del IAMC subió el jueves un 3,72%. Una cuestión no menor fue la publicación de los avisos de pago de algunos de los principales títulos operados en el mercado local minutos antes del cierre. Concretamente, este lunes 30 de diciembre abonará el servicio de interés correspondiente al AC17 o ‘Centenario’. Además, informó que se pagará la renta de los Discount (DICY/DICA/DICP) los días 31/12 y 02/01.

Asimismo, el jueves 19 finalmente pudo quedar conformado nuevamente el Comité de Política Monetaria (COPOM) y celebró ese día su primer conclave de la gestión Pesce. En línea con lo esperado, el COPOM decidió bajar la tasa de interés de las Leliq del 63% heredado de la gestión de Guido Sandleris, al 58%. Con este nuevo sesgo ‘dovish’, el pasado jueves 26 el BCRA volvió a convalidar una nueva rebaja, ubicando ahora la tasa en 55%. De esta manera, desde Research For Traders señalaron en su último reporte semanal de Renta Fija parafraseando al BCRA: “…la magnitud de la tasa de interés de referencia se ubica en un nivel inadecuado y potencialmente inconsistente con las perspectivas de evolución nominal de las variables económicas relevantes”.

Finalmente, al cierre de la última rueda bursátil de la semana, Reuters señalaba: “La plaza financiera de Argentina cerró equilibrada en general el viernes ante recomposiciones de carteras por fin de año, en momentos en que los inversores se mantienen atentos a señales del nuevo Gobierno luego de que se lograra aprobar la ley de “Solidaridad Social y Reactivación Productiva” que busca impulsar la economía y renegociar la deuda, entre otros puntos”.

Dicho esto, repasemos entonces como le fue al conjunto de bonos mirando las carteras del IAMC. Recordemos que el IAMC mide la variación de una cartera de bonos conformada a su vez por 4 subcarteras. Estas son cortos y largos, en pesos y en dólares. Todas las variaciones son sobre los valores en pesos de los bonos. Esta fue la variación en la semana:

Tras el descenso de -9,7% de la tercera semana de diciembre, la semana pasada el riesgo país descendió un -7,2% para quedar en 1.771 unidades, verificándose nuevamente una performance favorable de la renta fija local. En línea con esto y apoyado en los drivers antes mencionados, se observó un avance en el Índice de Bonos General del IAMC medido en pesos del +9,19% (tras el aumento del +15,67% observado la semana anterior), mientras que medido en dólares lo hizo por una cifra similar.

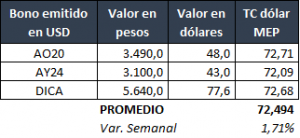

En el frente cambiario, el tipo de cambio mayorista “Comunicación A 3500” se ubicó en $59,89 por dólar el viernes, mientras que el dólar implícito en los bonos cerró en 72,494 y se depreció viernes a viernes un 1,71%. Asimismo, cabe resaltar que ante el nuevo marco regulatorio sobre la compra de dólares, el llamado “Dólar Bolsa” o “MEP” no sólo continúa siendo una de las únicas alternativas para hacerse de dólares sin restricción de monto sino que hasta el momento no estaría alcanzado por el nuevo impuesto a la compra de divisas. De esta manera, como señalamos en el informe anterior, si bien se observa cierta presión vendedora tanto en el MEP como en el “blue” por pago de aguinaldos en las últimas semanas, podrían esperarse presiones alcistas en el futuro y vale la pena destacar que el gobierno podría decidir imponer gravámenes al mismo en el futuro no tanto por lógica económica sino más bien por necesidad de fondos. En consecuencia, hasta el mercado encuentre su lugar, el Dólar Bolsa se convierte en la alternativa por excelencia para hacerse de moneda extranjera.

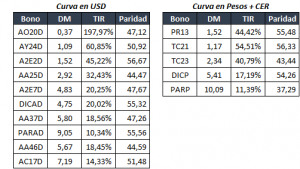

Dicho esto, veamos como quedaron las principales curvas de bonos:

Como vemos, los bonos en dólares tienen rendimientos en esa moneda entre el 11,71% y el 197,97%, considerando aquellos que tienen más liquidez en el mercado local. Asimismo, discriminando entre bonos emitidos bajo ley local y ley extranjera, observamos que los denominados en ley argentina rinden entre 197,97% (AO20D) y 10,34% (PARAD) mientras que los denominados en ley extranjera lo hacen entre 45,22% (A2E2D) y 11,71% (PARY).

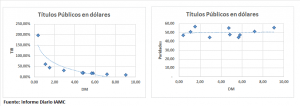

Si bien los bonos en dólares ensayaron una recuperación en las últimas semanas, los focos de incertidumbre no han sido disipados del todo y hacia adelante se hace necesario ir adoptando una mayor selectividad en los títulos a invertir. Asumiendo que el gobierno desea ser amigable con los inversores, debería hacer una propuesta que lleve a los bonos por encima de los niveles de paridad del 40% observado semanas anteriores y en torno a USD 60 o USD 70. Si bien prácticamente no hay títulos al cierre del viernes en torno a esos valores, los “Globales” están más cercanos a estos valores, los bonos ley nacional emitidos bajo resolución administrativa aún se encuentran rezados en niveles por debajo de 50 (en parte por ser títulos más riesgosos). En esta sintonía, desde SBS señalaron en su informe semanal del viernes pasado: “En términos de estrategia, ratificamos nuestra apuesta de la semana pasada en favor del AO20 pero ahora descartamos al AY24 tras su excelente desempeño reciente. A su vez, seguimos viendo valor en los bonos del Canje 2005 (PARY y DICY) y nos mantenemos fuera de la curva de Globales puesto que luce cara en relación a nuestro escenario base, especialmente en el tramo largo”.

Para ver la factibilidad de la estrategia, tomemos el AO20 y planteemos un escenario de reestructuración similar al que se utiliza para analizar los papeles locales en el Fixed Income Weekly Report de Mariva. Concretamente, veamos cómo quedaría el AO20 tomando los siguientes supuestos: alargamiento de plazos de 5 años, recorte de la tasa de interés del 8% al 6% (200bp), 2 años de capitalización de intereses y 20% de quita sobre el capital. De esta manera, aplicando un exit-yield del 12,5% llegamos a un valor presente de 66,3 mientras que aplicando una del 15% llegamos a 59. Por otro lado, si estresamos un poco más el ejercicio y llevamos los cupones al 4%, obtenemos valores presentes en torno al 56,79 y 50,38. Si bien estos ejercicios son teóricos y cada reestructuración es “un mundo particular”, algunos inversores pueden decidirse con estos parámetros a tomar riesgos y comprar los papeles en los valores actuales para luego descargarlos en niveles de paridad superiores (respetando siempre una correcta diversificación en las carteras).

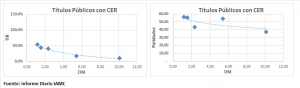

Con respecto a la performance de los títulos en moneda blanda, desde Research For Traders señalaron: “Los bonos en pesos en su mayoría fueron los que mejor comportamiento manifestaron en las últimas cinco ruedas (a pesar de la importante corrección del viernes), impulsados en parte por la aprobación de la Ley de Emergencia Económica (o Ley de Solidaridad Social y Reactivación Productiva), que habilita una mayor recaudación a través de más impuestos, la cual mejoraría la capacidad de pagos de Argentina permitiendo así una renegociación de la deuda menos agresiva”. Asimismo, tanto la cuestión impositiva como la baja en las tasas de política monetaria hacen su trabajo en un marco donde el gobierno intenta volver a construir una curva en pesos a través de las primeras licitaciones de letras atadas a Badlar. Asimismo, según Ámbito Financiero, el BCRA ratificó que «la gestión de sustentabilidad de la deuda de la Administración Nacional en pesos seguramente devendrá en la definición de una nueva curva de tasas de interés en moneda nacional». En consecuencia, si el nuevo gobierno es exitoso en este proceso, los títulos en pesos deberían arbitrarse y continuar el proceso de compresión de spreads.

No obstante, remarcamos lo que se comentó en el informe de bonos anterior: el hecho de que la moneda de denominación sea pesos no elimina el riesgo de incumplimiento ni el fantasma de una reestructuración. Sobre un posible tratamiento a los instrumentos en moneda local, el economista Miguel Kiguel señaló lo siguiente en el portal Foco Económico el 8 de diciembre: “Los instrumentos en pesos que vencen a partir del 2020 (como los bonos duales, el Bopomo, etc.) seguramente se podrán restructurar a largo plazo con un bono indexado (CER por ejemplo) con una tasa baja. Seguramente también se podrán emitir bonos a la medida de las compañías de seguro o de otros inversores institucionales que faciliten la transacción y le den un carácter voluntario”. No obstante esto, las primeras señales del gobierno apuntan a cumplir los vencimientos de intereses a través de las últimas licitaciones. De esta manera, tenemos el rollover de deuda en moneda local como escenario optimista y una nueva reestructuración como escenario más desfavorable. Finalmente, dentro de las recomendaciones para inversores conservadores, el ‘safe carry play’ en pesos de Mariva es el BDC24 de Ciudad de Buenos Aires atado a Badlar.

¡Buena semana!

(*) El autor es Licenciado en Ciencias Empresariales por la Universidad Austral de la ciudad de Rosario y candidato a Magíster en Economía Aplicada por la Universidad Torcuato Di Tella de la ciudad de Buenos Aires. Anteriormente se desempeñó como Consultor en tareas de Valuación de Empresas y de Activos Intangibles, M&A y Re estructuraciones, y actualmente como Analista de Renta Fija y Variable en TSA Bursátil.