Por Julio Roque Calcagnino (*)

En el plano internacional, el miércoles 31 de julio la Reserva Federal de los Estados Unidos decidió llevar adelante un recorte de 25 puntos básicos a las tasas de referencia, situando el nuevo rango de tipos de interés entre 2% y 2,25%. Normalmente, la regla en estos casos es que un movimiento de la FED de estas características tiende a favorecer a las monedas y activos emergentes, pero este no fue el caso en esta oportunidad.

Las claves en esta ocasión se situaron, por un lado, en el hecho de que Jerome Powell declaró en la conferencia de prensa posterior al recorte de que esto no se trataba del inicio de una nueva temporada de rebajas sino que la decisión estaba relacionada a las consecuencias de las tensiones comerciales sobre la economía local y global. Por el otro, las reacciones casi caprichosas del presidente americano y el inicio de nueva escalada en la Guerra Comercial con China terminaron de echar la suerte de los mercados. En suma: una FED menos dovish a lo esperado y la nueva ofensiva de Trump contra China tuvieron un impacto negativo sobre los activos de riesgo y monedas, haciendo que la decisión de la FED tenga una reacción distinta a la que hubiese sugerido la teoría económica.

Apoyados en el comportamiento habitual que se hubiese esperado de los mercados, en la rueda siguiente a la baja de tasas de la FED desde Ámbito Financiero comentaron: “… la noticia favorece a los países emergentes, ya que abarata el costo de financiamiento a nivel internacional y permite que las economías logren financiarse a tasas de interés más bajas. Pero además, reduce el rendimiento de los títulos norteamericanos, fomentando el interés por los activos emergentes, que suelen arrojar un mayor retorno, fomentando temporalmente el apetito por el riesgo. La decisión configura un escenario más laxo para estos países y disminuye la presión sobre el dólar”. En línea con esto, Mário Mesquita (economista jefe del banco Itaú) señaló en una entrevista con el diario Clarín: “… la rebaja de los intereses por parte de la Fed favorece las operaciones de carry trade”, indicando que podría ser posible una apreciación de la divisa local.

Lamentablemente, esta lógica se vio truncada por lo menos en el corto plazo, y esta mecánica fue explicada en parte por Federico Furiase y Martín Vauthier, directores de EcoGo, en una columna de Clarín: “…no debe considerarse un movimiento de tasas en forma aislada al evento que lo induce: para una economía emergente las condiciones generales pueden ser más favorables en el caso de una suba de tasas en una economía global floreciente que en el de una baja de tasas inducida por una recesión global o un aumento en la incertidumbre financiera”. Dicho esto, no debería sorprender el cambio de view por parte de Morgan Stanley informado por Bloomberg: el banco de inversión dejó de lado su actitud bullish tanto en eurobonos (cualquier bono emitido en un país pero denominado en la moneda de otro) como monedas emergentes debido a la actitud “sorpresivamente hawkish” de la FED y las mayores tensiones comerciales observadas.

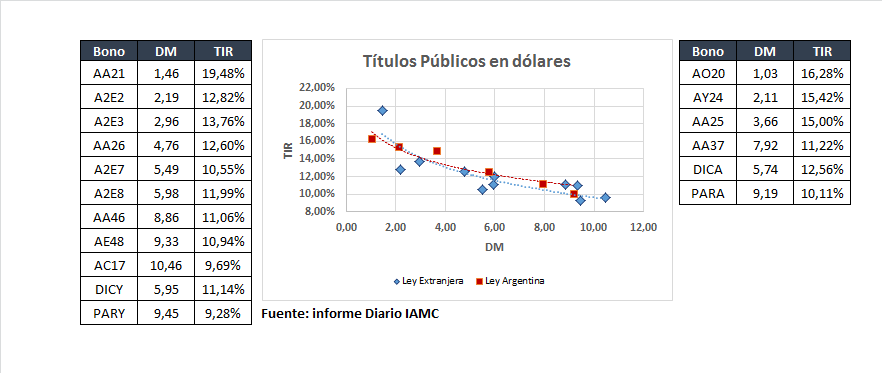

En Argentina, la semana estuvo marcada por los factores antes mencionados y al viernes Reuters señalaba que los mercados financieros de argentina operaban en baja “en un contexto de marcada cautela operativa, como respuesta a las tensiones comerciales entre Estados Unidos y China que golpean las plazas globales y por la cercanía de las elecciones primarias que se celebrarán este mes en el país”. En ese contexto el AO20, el bono más corto en dólares presentó este viernes que pasó un rendimiento (TIR) de 16,28%, habiéndose ubicado en 16,16% en la rueda del jueves. Por otro lado, el AY24 cerró la semana en 15,42% luego de mostrar un rendimiento de 15,26% en la rueda inmediata anterior.

Repasemos entonces como le fue al conjunto de bonos mirando las carteras del IAMC. Recordemos que el IAMC mide la variación de una cartera de bonos conformada a su vez por 4 subcarteras. Estas son cortos y largos, en pesos y en dólares. Todas las variaciones son sobre los valores en pesos de los bonos. Esta fue la variación en la semana:

En esta semana el tipo de cambio mayorista “Comunicación A 3500” se depreció un 3,4% terminando en $44,70 por dólar y el riesgo país avanzó un 4,9% para quedar en 832 unidades. Por otro lado, las valorizaciones en pesos de los bonos tanto en moneda local como extranjera mostraron en promedio un avance, mientras que la valuación en moneda dura retrocedió un 0,9%, mostrando solamente una variación semental positiva la cartera de bonos cortos en dólares (AO20, AF20, AY24, A2E2, entre otros). Esta dinámica no fue muy distinta a la que mostraron otros bonos emergentes, dado que el ETF “iShares Emerging Markets High Yield Bond” sufrió viernes a viernes una caída del 0,8%.

Con respecto a la dinámica general de los bonos en dólares en la última semana, Research For Traders señaló en su reporte semanal de renta fija que los mismos “manifestaron una nueva semana de caídas, afectados por un lado por la incertidumbre política local de cara a las elecciones primarias (PASO) que se disputarán el próximo 11 de agosto, y por el otro las tensiones comerciales entre China y EE.UU. que vuelven a renacer”.

Moviéndonos al frente cambiario, las monedas emergentes resultaron mayormente golpeadas por una mayor fortaleza del dólar y el peso argentino no fue la excepción. En particular, desde el diario Financial Times señalaron que dado que no se espera que los diferenciales entre tasas de interés tiendan a achicarse en los próximos meses, no sería esperable una apreciación de las monedas emergentes. Asimismo, también señalaban que dado que desde el mes de mayo ya se observó una apreciación por las expectativas de recortes, ahora que el dólar se fortalece nuevamente sería lógico que las monedas emergentes no puedan conservar las ganancias acumuladas. En adición, el mercado cambiario local está influenciado también por el microclima interno y según señaló Paula Gándara (Head of Research & Strategy de AdCap) en el último programa radial de Afterkmarkets, en la última semana se observó un desarme de posiciones internacionales en moneda local a la vez que inversores locales se dolarizaron de cara a las PASO.

En cuanto a la política de intervención del BCRA en el mercado de futuros, la última semana estuvo marcada nuevamente por la venta de contratos en vistas de evitar una disparada de tipo de cambio y acotar su volatilidad. Estas intervenciones del Central son bien abordadas en el reporte semanal de Nuevo Chaco Bursátil del 29 de julio que dice: “A diferencia de las experiencias traumáticas de 2018, el BCRA no buscó establecer un precio máximo ni tirar abajo abruptamente la cotización del dólar sino que buscó suavizar los movimientos, posicionándose en sentido opuesto al mercado pero sin intentar avasallarlo”. Asimismo, en el mencionado reporte se señaló que “… esta estrategia, conocida en la academia como “leaning against the wind” (inclinándose contra el viento) es más afín para los técnicos internacionales que una intervención masiva a un nivel arbitrario. En un contexto de normalidad, puede ser que también sea percibida como más creíble por el mercado ya que no intenta alterar valores de equilibrio de largo plazo”.

Dicho esto, veamos como quedaron las principales curvas de bonos:

Como vemos, los bonos en dólares tienen rendimientos en esa moneda entre el 9,28% y el 19,48%. Asimismo, discriminando entre bonos emitidos bajo ley local y ley extranjera, observamos que los denominados en ley argentina rinden entre 16,28% (AO20) y 10,11% (PARA) mientras que los denominados en ley extranjera lo hacen entre 19,48% (AA21) y 9,28% (PARY). En términos generales, las recomendaciones de cartera de activos de renta fija en dólares apuntan a ubicarse en el tramo más corto de la curva, con instrumentos como el AO20 o el AF20 (dollar linked con vencimiento febrero de 2020 y TIR del 26,48%) y Letes en dólares, dado que la corta duration modificada de los títulos implicaría una menor sensibilidad del precio de los títulos a cambios en el rendimiento exigido por su riesgo el cual estará muy asociado al resultado electoral. Asimismo, en los valores actuales el AA21 se presenta como una alternativa interesante con respecto a, por ejemplo, el AY24: ley extranjera, rendimiento superior y menor DM.

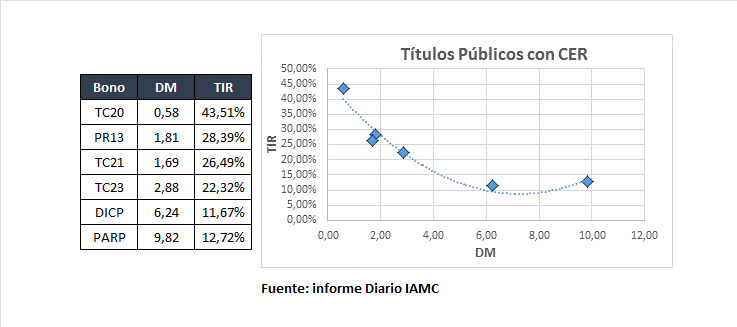

En el caso de los bonos en CER, vemos que un bono relativamente corto como el TC20 continua presentando un rendimiento por sobre la inflación de más del 40%. En lo que respecta a estos activos, la semana pasaba mencionábamos que en el call de Ad Cap del 26 de julio a cargo de Jorge Viñas (Head Portfolio Manager) se señaló un poco el carácter controversial de los bonos atados al CER, dado que en general el resguardo contra la inflación preferido del inversor local suele ser el dólar como así el hecho de que estos bonos tienen momentos de gloria limitados asociados a la apreciación del tipo de cambio real.

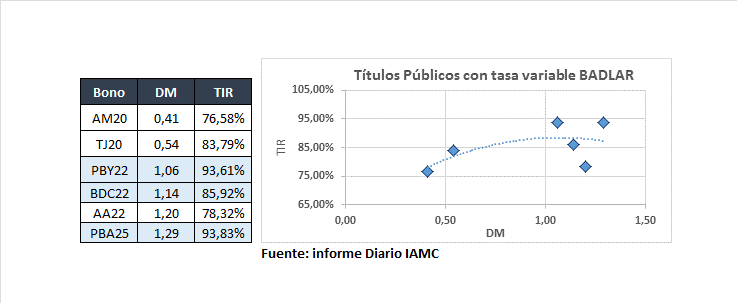

Finalmente, los bonos en pesos hoy están rindiendo en la mayoría de los casos por encima del 80% anual lo que implica un rendimiento muy superior al de un plazo fijo, dado que la tasa BADLAR de referencia para estas operaciones se encuentra en el orden del 49,813%.

Finalmente, se continúa recomendando una adecuada diversificación de las carteras, incorporando riesgo corporativo local como así también soberano y corporativo de otros países. Puntualmente, hace unas dos semanas que estamos viviendo una suerte de “primavera” de emisiones corporativas. Para empezar, la compañía Vista Oil & Gas (cuyo presidente es el ex CEO de YPF Miguel Galuccio) emitió una ON a 24 meses al 7,88% en dólares el día 26 de julio. Luego, el martes pasado fue el turno de IRSA que salió a colocar al mercado a colocar el Tramo 2 de su ON Clase I (emitida a principios de mayo de este año) obteniendo una tasa de corte del 8,75%. El mismo día, IRSA también colocó un instrumento similar en pesos chilenos a 12 meses obteniendo una tasa de corte del 10,50%. Hacia la mitad de la semana, la empresa Generación Mediterránea colocó su ON Clase II garantizada a 45 meses de plazo (vencimiento el 5 de mayo de 2023), por un monto de USD 80 M pagando una tasa del 15% nominal anual. Finalmente, Vista Oil & Gas volvió a la carga el pasado viernes 2 con otra emisión, esta vez a 36 meses y una tasa de corte del 8,50% en dólares. La semana que viene colocará la compañía Red Surcos un Fideicomiso Financiero en dólares y se sumará también la compañía Petroagro S.A. con una ON a 18 meses en dólares.

¡Buena semana!

(*) El autor es Licenciado en Ciencias Empresariales por la Universidad Austral de la ciudad de Rosario y candidato a Magíster en Economía Aplicada por la Universidad Torcuato Di Tella de la ciudad de Buenos Aires. Anteriormente se desempeñó como Consultor en tareas de Valuación de Empresas y de Activos Intangibles, M&A y Re estructuraciones, y actualmente como Analista de Renta Fija y Variable en TSA Bursátil.