Con todas las miradas puestas en la propuesta de la provincia de Buenos Aires a los bonistas del BP21, el lunes 3 de febrero comenzó el primer septenario del segundo mes del 2020. Por la mañana, la atención de los inversores locales estaba enfocada en el vencimiento del plazo para que los tenedores del bono provincial antes mencionado acepten la postergación de pago del capital hasta mayo. Sin embargo, debido a la falta de aceptación, el gobierno provincial propuso pagar el 30% del capital que venció el 26 de enero y, por cuarta vez, debió ampliar el período de la aprobación de esta propuesta hasta el martes por la mañana. Por otro lado, al mediodía también vencía el plazo de aceptación para el canje voluntario de los bonos AF20, que hasta el momento había generado muy poco entusiasmo en los inversores. Asimismo, en el plano internacional, después de una semana sin actividad por las celebraciones del Año Nuevo Lunar, los mercados chinos abrieron en baja debido al brote de coronavirus.

Pasado el mediodía, ya se conocieron novedades sobre el aplazamiento de ambos deadlines. Por un lado, el gobierno nacional decidió extender el plazo para el canje del AF20 hasta las 13 horas del martes debido que muchos tenedores del instrumento son extranjeros y se requería más tiempo para subsanar los inconvenientes operativos que el canje implica. En este contexto, el Índice de Bonos General del IAMC cerró +0,21% al alza en pesos y se mantuvo neutro en dólares.

Por la mañana del martes, la principal novedad fue un nuevo comunicado de la provincia de Buenos Aires para prolongar el plazo de aceptación de los acreedores hasta el mediodía. Además, como el pago del BP21 ya se encontraba atrasado, si para el miércoles no se lograba un acuerdo, el emisor incurriría en un default. Además, en el plano internacional las novedades eran las siguientes: confusión en el Partido Demócrata de EEUU y postergación del anuncio de resultados de las primarias de Iowa, el anuncio de que el banco central chino impulsaría políticas monetarias expansivas y la reunión de funcionarios de la OPEP para discutir nuevas reducciones en la producción de petróleo, mientras esperaban que el Instituto Americano del Petróleo (API) informe los datos de reservas semanales de EEUU.

Luego, antes del arranque de la tercera rueda de la semana, las novedades en el plano local eran que gobierno nacional logró canjear sólo el 10% del bono dual (AF20) y que la provincia de Buenos Aires no logró un acuerdo con los acreedores del bono BP21 y debió pagar 250 millones de dólares para evitar el default. Por otro lado, en los mercados internacionales, las acciones del S&P y el petróleo apuntaban a una apertura al alza, debido a un mayor optimismo en torno al coronavirus. A su vez, en el mercado local los futuros de RFX20 y WTI tuvieron una apertura alcista. Asimismo, minutos antes del comienzo de la rueda de renta variable local, se publicó el dato del cambio del empleo no agrícola ADP de EEUU correspondiente a enero. El mismo se trata de una estimación privada y se difunde dos días antes de la cifra oficial. Esta vez la lectura resultó mejor a lo esperado por el consenso de mercado.

Ya en la mañana del jueves, las principales noticias eran que Argentina sumaba el apoyo de los países europeos miembros del FMI y la sanción de la ley que permite al gobierno renegociar la deuda con los bonistas. Por otro lado, la Cámara Alta de EEUU absolvió a Donald Trump, concluyendo así el juicio político e impeachment, mientras que China anunció el recorte de aranceles a productos norteamericanos en el marco del acuerdo de fase I firmado con EEUU por la Guerra Comercial. Además, los funcionarios de la OPEP y países aliados recomendaron nuevas reducciones de la producción de petróleo mientras que ejecutivos de la petrolera francesa Total declararon que esperan que en los próximos meses se genere un “impacto significativo” del coronavirus en la demanda de petróleo. Finalmente, en EEUU se publicó el dato nuevas peticiones de subsidios por desempleo correspondientes a enero y la lectura resultó mejor a lo esperado por el consenso de mercado.

En último lugar, el viernes por la mañana la principal clave en el plano local era que el país consiguió el apoyo de EEUU en el FMI, allanándose así el camino para el inicio del proceso de reestructuración de deuda. Por otro lado, se conocieron los datos de producción industrial de diciembre de Alemania, Francia y España y los resultados fueron peores a los esperados. Cruzando el océano, en EEUU se dio por ganador en las internas demócratas en Iowa al alcalde de South Bend, Pete Buttigieg, y se conocieron los datos del mercado laboral en enero. Sobre estos últimos, desde Investing.com, comentaron: “Los datos de empleo correspondientes a enero en Estados Unidos han sido muy buenos en cuanto a creación de nuevas nóminas no agrícolas (225.000), en comparación con las 147.000 del mes anterior y las 160.000 que se preveían… Sin embargo, la tasa de desempleo ha subido una décima, hasta el 3,6%, frente al 3,5% de diciembre y el esperado también para enero”. Si bien en un principio el inicio bajista en la rueda americana fue adjudicado a estos datos “agridulces” de ocupación, los medios de comunicación adjudicaron la baja del -0,54% en el S&P a los miedos asociados a los efectos negativos del coronavirus.

Finalmente, al cierre de la última rueda de la semana, desde Reuters comentaron lo siguiente: “Los mercados de América Latina se desvalorizaron el viernes, con inversores alejándose de los activos de riesgo para cubrir portafolios durante el fin de semana, en medio de la renovada incertidumbre sobre el impacto económico derivado del coronavirus que surgió en China”. Asimismo, sobre el mercado local, la misma fuente señaló: “Los bonos soberanos de Argentina finalizaron con mejoras el viernes, alentados por tomas de posiciones especulativas en momentos en que el país busca reestructurar deuda por unos 100.000 millones de dólares, por lo que ya inició conversaciones con el Fondo Monetario Internacional, su principal acreedor”.

Dicho esto, repasemos entonces como le fue al conjunto de bonos mirando las carteras del IAMC. Recordemos que el IAMC mide la variación de una cartera de bonos conformada a su vez por 4 subcarteras. Estas son de bonos cortos y largos, en pesos y en dólares. Todas las variaciones son sobre los valores en pesos de los bonos. Esta fue la variación en la semana:

Tras un enero de clara tendencia al alza, en donde el riesgo país cerró en 2.090 puntos con un avance mensual del +18,1%, en la primera semana febrero se observó una compresión hacia los 1.875 puntos (-10,3%). Asimismo, se observó un avance semanal en el Índice de Bonos General del IAMC medido en pesos del +2,39%, mientras que medido en dólares lo hizo por +1,66%.

A manera de contraste, mientras que la última semana de enero se observó un retroceso el índice local de referencia medido en dólares lo hizo por -2,16%, tanto el índice de renta variable iShares MSCI Emerging Markets ETF (EEM) como el de renta fija iShares Emerging Markets High Yield Bond (EMHY) mostraron movimientos semanales de -1,15% y +0,08%. Luego, ambos índices se movieron en la última semana +2,97% y -0,04%. Además, si consideramos que la tasa libre de riesgo americana a 10 años se mostró una caída de -0,18% en el último septenario de enero mientras que en el primero de febrero subió +0,08%, queda en claro que los drivers locales parecen tener más peso que los globales a pesar de los nuevos focos de riesgo globales.

En el frente cambiario, el tipo de cambio mayorista “Comunicación A 3500” se ubicó en $60,70 (+0,61% semanal) por dólar el viernes, mientras que el dólar implícito en los bonos cerró en 82,841 y retrocedió viernes a viernes un -1,07% (aunque considerando comisiones, la compra podría ubicarse en torno a 83,67 para comprar y 82,01 para vender). Además, cabe resaltar que en un contexto en que la Tasa de Política Monetaria pasó de 55% a 48% en enero (nivel en donde se mantuvo al cierre del 7 de febrero), el tipo de cambio BCRA avanzó un +0,72%, pasando el A3500 de 59,9 a 60,33. Por último, en lo que respecta a la dinámica que está tomando el BCRA, con respecto a los títulos en moneda blanda, en informe semanal de Stockbrokers del 03 de febrero comentaron: “…en materia de política monetaria, el BCRA se mantuvo de ambos lados del mostrador del mercado de cambios, en ruedas que operaron con un bajo volumen de negocios”.

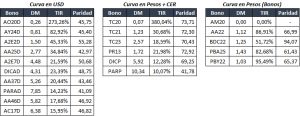

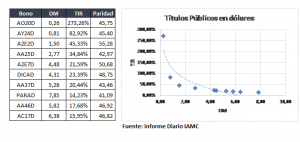

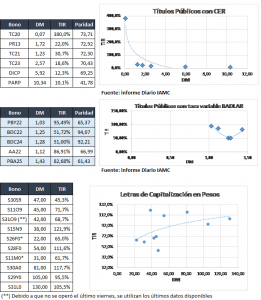

Dicho esto, veamos ahora como quedaron las principales curvas de bonos y repasemos un poco algunas posibles estrategias:

En lo que respecta a la reestructuración de deuda en moneda dura, en el informe Daily Mercados 07-02-20 de Portfolio Personal Inversiones se comentó: “Luego de días intensos, hoy finalizamos la semana sin drivers del calibre que vimos durante las jornadas anteriores. Para destacar, en el día de ayer Fernández en su última actividad antes de volver al país desde una exitosa gira europea, se reunió en París con una veintena de argentinos pertenecientes a organismos de derechos humanos, para luego mantener un encuentro con directivos de una multinacional de minería y metales, y así cerrar definitivamente su gira por Europa en busca de apoyó ante la renegociación de la deuda con el FMI. Al finalizar las actividades, el presidente dejó una advertencia velada para los acreedores privados de la Argentina: la Nación no va a seguir los pasos de Axel Kicillof si llega a la misma situación que enfrentó la provincia esta semana, cuando debió pagar a los acreedores por falta de acuerdo. De esta manera, el presidente busca ganar poder de negociación con los tenedores de la deuda argentina y dejando en claro que la posibilidad de un pago del 100% es casi nula”.

Asimismo, recordemos que la semana pasada se conoció el cronograma presentado por Ministerio de Economía para la reestructuración y es en cierta manera desafiante. Si bien no sería justo compararlo con aquel llevado adelante en 2005, dado que el país se encontraba en default, con una relación mucho más tensa con el FMI y causas judiciales abiertas en las cortes internacionales, el caso de Ucrania en 2015 fue necesario negociar por aproximadamente cuatro meses manteniendo la deuda performing. Este aclaración no es menor, dado que en un paper de Asonuma & Trebesch titulado “Sovereign Debt Restructurings: Preemptive or Post-Default”, los autores sostienen que los procesos llevados adelante con la deuda al día suelen derivarse en menores quitas y menor recesión, como así también un menor tiempo de negociaciones. Mientras que con la deuda performing las negociaciones en promedio duran un año, con la deuda en default duran aproximadamente cinco (aunque otros autores sostienen que el promedio se ubica en ocho).

De esta manera, las lecturas sobre la agenda abundan y en las Claves del Día del 31 de enero publicadas en el sitio web de Cohen la gente de Delphos Investment señaló: “Dadas estas condiciones, hoy lucen posibles dos alternativas, a modo de referencia: a. el proceso de reestructuración durará más de lo previsto; o b. la propuesta será más suave de lo descontado hoy por el mercado, y fácilmente aceptable por los acreedores”. Si bien estas dos opciones surgen como más probables, podría también repetirse una negociación de tipo “take it or leave it”, aunque las chances son menores dada la necesidad que tiene del país de los mercados de capitales internacionales ante la ausencia de vientos de cola como los observados en el primer gobierno de Néstor. Este último escenario, es tomado en cuenta por Mariva en el informe “Argentina Weekly Report: PBA improves offer, but still short of 75% consent” en donde se comenta que es muy probable que el gobierno efectué una proyección de variables macro (tipo de cambio real, balanza comercial, superávit fiscal) y que de estas salga de alivio necesario en términos de deuda. De esta manera, las discusiones se orientarían a cómo distribuir ese alivio contra el patrimonio de los distintos bonistas.

Con respecto a los títulos en moneda blanda, en el informe de Portfolio Personal Inversiones antes mencionado también se comentó: “…Fernández también planteó que con la deuda contraída en pesos sería muy cauto y dejó en claro que no está dispuesto a emitir para hacer frente a esos pagos. «Hay que esperar, igual para el caso es lo mismo, porque nosotros también tenemos disciplina fiscal, no vamos a andar emitiendo dinero a lo loco, y menos para pagarles a los acreedores», dijo cuando le preguntaron por la deuda en moneda nacional”.

Por otro lado, quizás el tema más comentado fue el fallido canje del AF20 y el cambio de estrategia implementado por el gobierno el próximo viernes. Mientras que el primer canje voluntario implicaba ingresar al mismo con una relación de cambio que, dependiendo el título elegido, podía implicar una quita en términos de valor presente entre el 18,8% y el 40,5%, ahora se procedió abrir una licitación de algunos de los títulos ofrecidos en primer lugar. De esta manera, en vez de integrar títulos se integran pesos siendo la liquidación de los instrumentos el día jueves 13 de febrero de 2020 (vencimiento del AF20). De esta manera, pareciese que los inversores pueden optar por tomar lo que recibirán en concepto de pago del AF20 y luego reinvertir ese producido por los mismos en los nuevos bonos. Asimismo, si tomamos el Valor Técnico de los bonos (valor residual más intereses corridos) como proxy del pago al vencimiento y el precio del cierre del viernes, surge que se obtendría una tasa directa del 18,87% y anualizada del 1.147,93%. Evidente es que, dado el spread entre esta operación y una caución colocadora, el mercado aún no termina de estar convencido de la probabilidad de pago es del 100% y por ende refleja este “obsceno” desarbitraje que podría verse corregido ante el éxito de la nueva operación propuesta.

Este aspecto de los riesgos, es crucial a la hora de analizar rendimientos directos en bonos similares como el AM20, A2M2 y TC20: nuevamente, si hacemos el mismo ejercicio en base a valor técnico y precios obtenemos resultados anualizados de 150,7%, 335,7% y 160,7%. Estos rendimientos, se comparan con el 35% por cauciones a 30 días o plazo fijo web del Banco Nación, con el 68,3% del cupón del Lecap S26F0 o el 67,9% del S11M0. De esta manera, quien no tiene problemas por las diferencias en las fechas de vencimientos, es consciente de los riesgos antes mencionados y adopta una adecuada diversificación, puede aprovechar algunas de estas oportunidades para hacer colocaciones en pesos.

¡Buena semana!

(*) El autor es Licenciado en Ciencias Empresariales por la Universidad Austral de la ciudad de Rosario y candidato a Magíster en Economía Aplicada por la Universidad Torcuato Di Tella de la ciudad de Buenos Aires. Anteriormente se desempeñó como Consultor en tareas de Valuación de Empresas y de Activos Intangibles, M&A y Re estructuraciones, y actualmente como Analista de Renta Fija y Variable en TSA Bursátil.