Nuevamente, con la particularidad de contar con dos jornadas menos de operaciones, la semana del 30 de diciembre al 03 de enero estuvo marcada por una sana toma de ganancias, tras la recuperación observada en los papeles locales en las últimas semanas. Asimismo, a los condimentos locales se sumaron novedades en el plano internacional, que llevaron a que el S&P Merval y el Índice de Bonos General del IAMC cerraran la semana con sendas bajas del -2,84% y -2,56%.

De esta manera, los inversores locales encararon la rueda del lunes con el antecedente de una fuerte recuperación de los bonos en dólares y en pesos, aunque con un cierre inmediato anterior bajista. En un principio, estas subas estuvieron favorecidas por cuestiones tributarias, como así también por las señales de disciplina fiscal contenidas en la nueva Ley de Emergencia Económica. En este mismo lunes, el S&P Merval cerró un diciembre favorable, dado que avanzó un +20,79% con una notable performance de las acciones del sector bancario: BBAR subió un +45,29%, mientras que BMA lo hizo por +41,36% y SUPV por 32,79%.

Luego del festejo de Año Nuevo, el jueves los mercados retomaron actividades aunque el martes 31 operaron las acciones argentinas que cotizan en Nueva York y cerraron una jornada desfavorable, en contraposición a lo que sucedió en la jornada previa a la Navidad. Además, este jueves comenzó con las novedades internacionales de masivas movilizaciones en Año Nuevo de activistas por la democracia en Hong Kong, como así también datos mixtos en los PMI manufactureros de algunas de las principales economías del mundo. De esta manera, mientras que los indicadores fueron mejores a los esperados en España, Alemania y Francia, lo mismo no sucedió en el Reino Unido, Brasil y China. Asimismo, el jueves fue la primera jornada en donde Wall Street reflejó la información sobre la confirmación de Trump de la fecha de firma para su acuerdo de “Fase 1” con China. Finalmente, el S&P americano mostró una suba de aproximadamente un +2,84% en la penúltima rueda de la semana.

Hacia el viernes, las novedades locales fueron el nombramiento de Adrián Cosentino, ex secretario de Finanzas durante las gestiones de Bodou y Lorenzino, al frente de la CNV mientras que Lisandro Cleri asumirá como secretario en el comité de asesores para la deuda externa y Emiliano Libman conducirá la llamada “Unidad de Relación Técnica con el FMI”. De esta manera, parece que Daniel Marx quedaría fuera del armado. Por otro lado, se conoció que el BCRA permitirá que los bancos flexibilicen sus encajes para promover el consumo a través del Programa Ahora 12 y el dato del superávit comercial con Brasil en 17 años. Sin embargo, la principal noticia al inicio de rueda vino desde Medio Oriente: luego de un ataque ordenado por Trump, que asesinó a un alto cargo iraní, el petróleo y el oro comenzaron una jornada alcista mientras los futuros de S&P cedían en la mañana del viernes.

Finalmente, tras la conclusión de la última rueda bursátil de la semana, Reuters señalaba: “Las acciones y los bonos soberanos argentinos cerraron en baja el viernes afectados por las tensiones en Oriente Medio que golpean a los mercados globales, en momentos en que los inversores esperan señales del nuevo Gobierno en torno a una renegociación de la deuda pública”.

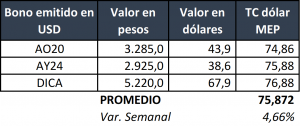

Dicho esto, repasemos entonces como le fue al conjunto de bonos mirando las carteras del IAMC. Recordemos que el IAMC mide la variación de una cartera de bonos conformada a su vez por 4 subcarteras. Estas son de bonos cortos y largos, en pesos y en dólares. Todas las variaciones son sobre los valores en pesos de los bonos. Esta fue la variación en la semana:

Tras dos semanas de descenso, el riesgo país cerró el viernes en 1.974 puntos, verificándose un avance semanal del 9,9%. Asimismo, se observó una caída en el Índice de Bonos General del IAMC medido en pesos del -2,56% (tras el aumentos del +15,67% y +9,19% WoW), mientras que medido en dólares lo hizo por una cifra similar. Sobre las razones de esta dinámica, en las Claves del Día del viernes 3 de enero de Delphos Investment se comentó: “Las fuertes subas recientes de los activos locales se tomaron una pausa, salvo en lo que hace a bonos en Pesos. Estos siguen siendo los grandes atractivos de corto plazo. Bonos en dólares se vieron afectados por Bienes Personales, tal como lo veníamos anticipando. Nuevamente podrían aparecer oportunidades con las bajas recientes, que deberán principalmente analizarse observando paridades pasadas. Por ejemplo, un nivel de 45% de paridad en un DICA podría ser un excelente punto de reingreso”.

En el frente cambiario, el tipo de cambio mayorista “Comunicación A 3500” se ubicó en $59,83 por dólar el viernes, mientras que el dólar implícito en los bonos cerró en 75,872 y se depreció viernes a viernes un 4,66%. Asimismo, cabe resaltar que ante el nuevo marco regulatorio sobre la compra de dólares, el llamado “Dólar Bolsa” o “MEP” no sólo continúa siendo una de las únicas alternativas para hacerse de dólares sin restricción de monto sino que hasta el momento no estaría alcanzado por el nuevo impuesto a la compra de divisas. Por otro lado, según el promedio de Ámbito Financiero, el dólar informal cerró en 72 pesos por dólar para la compra y 77 para la venta. De esta manera, dado que el tipo de cambio vendedor de Banco Nación cerró en 63 sin impuesto solidario y 81,9 con impuesto, los canales alternativos continúan presentándose como alternativas más atractivas para hacerse de moneda extranjera.

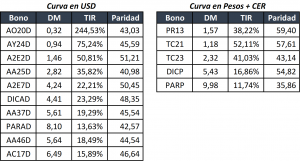

Dicho esto, veamos como quedaron las principales curvas de bonos:

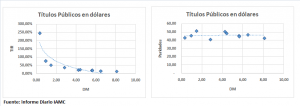

En lo que respecta a estrategias, desde SBS señalaron en su informe semanal del viernes 27 de diciembre: “En términos de estrategia, ratificamos nuestra apuesta de la semana pasada en favor del AO20 pero ahora descartamos al AY24 tras su excelente desempeño reciente. A su vez, seguimos viendo valor en los bonos del Canje 2005 (PARY y DICY) y nos mantenemos fuera de la curva de Globales puesto que luce cara en relación a nuestro escenario base, especialmente en el tramo largo”. En contraposición, en el informe Balanz Weekly del 30 de diciembre comentaron: “La semana que viene también contará con pocas ruedas por lo que no esperamos grandes movimientos y quedará pendiente para el año que viene noticias sobre el avance de la negociación de la deuda. Bajo este escenario, sin mayores cambios mantenemos nuestra recomendación sobre los bonos largos con menores precios, destacando el Global48 y Global28N”. En términos comparativos, mientras que los Globales 28 y 48 ofrecen cierta protección de la legislación extranjera, el Discount Ley Argentina se presenta con un nivel de paridad más competitivo y mayor liquidez en el mercado local.

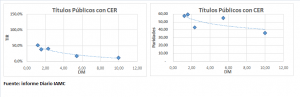

Con respecto a la performance de los títulos en moneda blanda, los mismos tuvieron una dinámica semanal desacoplada de los títulos en dólares, y nuevamente mostraron avances. Asimismo, desde Research For Traders señalaron: “Las paridades de los bonos en pesos (básicamente los que ajustan por CER) aún se sostienen bajas, a pesar de las recientes subas. Esto se debe a que al ajustar por inflación arbitran contra moneda dura (dólares), por lo que aumentan los riesgos de una reestructuración en dichos bonos”. Además, desde la misma fuente comentaron: “En el caso de los que ajustan por tasa Badlar, las paridades son más altas acercándose a sus precios nominales, debido a la reciente reducción de riesgo por las últimas colocaciones de Letras del Tesoro”. Finalmente, como alternativa de inversión en pesos de muy corto plazo y un riesgo relativo menor, están los cupones de Lecaps como el S26F0 con vencimiento el 26/02 y una TIR de 111,86% y el S11M0 con maturity el 11/03 y un rendimiento de 123,85%.

A manera de cierre y en un plano menos terrenal, parece oportuno compartir una reflexión de la economista Silvana Tenreyro, argentina y miembro del comité de política monetaria del Bank of England sobre la pregunta: “¿Qué desafíos económicos tiene el gobierno que asuma el 10 de diciembre?”. En una entrevista en el diario La Nación, Tenreyro subrayo: “El desafío es siempre el mismo: superar las diferencias políticas y pensar con visión de largo plazo, independientemente de quién gane la próxima elección. La estabilidad de precios es importante como base, obviamente, pero es fundamental la inversión en capital humano, infraestructura, energías renovables e innovación para que despegue la productividad y mejore la calidad de vida de la gente”.

¡Buena semana!

(*) El autor es Licenciado en Ciencias Empresariales por la Universidad Austral de la ciudad de Rosario y candidato a Magíster en Economía Aplicada por la Universidad Torcuato Di Tella de la ciudad de Buenos Aires. Anteriormente se desempeñó como Consultor en tareas de Valuación de Empresas y de Activos Intangibles, M&A y Re estructuraciones, y actualmente como Analista de Renta Fija y Variable en TSA Bursátil.