Por Julio Roque Calcagnino (*)

En el plano internacional, la rueda del viernes se vio condicionada por los débiles datos macroeconómicos de China y el Reino Unido, que reviven los temores acerca del posible estado desfavorable de la economía mundial. Por un lado, según Investing.com, “los precios industriales en fábrica de China descendieron por primera vez en tres años en julio, ejerciendo aún más presión para que Pekín incremente el estímulo económico ante la permanente guerra comercial con Washington”. Por el otro, observó una caída interanual tanto del PBI como de la Producción Industrial británica en el mes de junio.

Con respecto a la Guerra Comercial que tanta atención del mercado capta, el presidente americano mencionó en la mañana del viernes no estar listo para que su país arribe a un acuerdo. Según Investing.com: “…la posibilidad de una tregua en la guerra comercial parece cada vez más lejana. El presidente de los Estados Unidos, Donald Trump, volvió a enfilar su artillería pesada contra China, al indicar que, aunque se mantienen las negociaciones, aún no se ve un acuerdo al final del túnel”. Al momento, el S&P 500 retrocedía aproximadamente un 1%.

En Argentina, sobre el mediodía del viernes Reuters señalaba que los mercados financieros de argentina operaban al alza “alentada por la recompra de papeles financieros previo a las elecciones primarias del domingo, lo que generaba prudencia inversora y recorte de liquidez”.

De cara a las PASO, desde Ámbito Financiero hacían la siguiente lectura: “el mercado teme que un resultado muy a favor de la formula opositora provoque una mayor demanda de dólares. Saben que el BCRA tiene herramientas para hacerle frente, pero, si se diera un escenario de estrés cambiario, se generaría inestabilidad y esta situación complicaría las posibilidades del gobierno”.

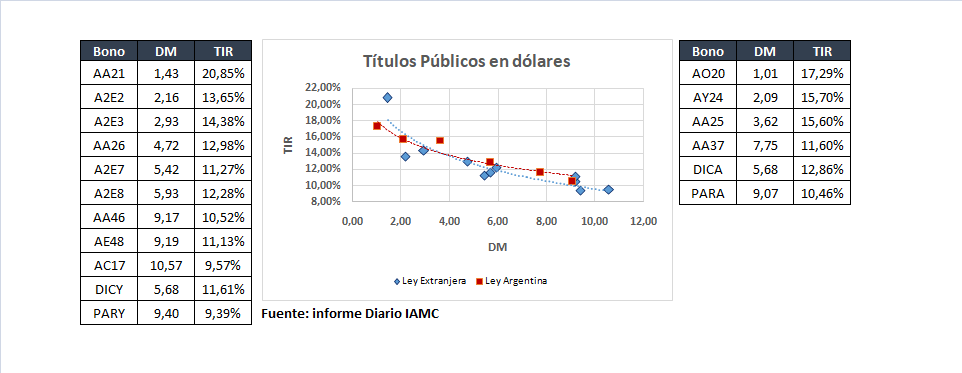

En este contexto el AO20, el bono más corto en dólares presentó este viernes que pasó un rendimiento (TIR) de 17,29%, habiéndose ubicado en 18,67% en la rueda del jueves. Por otro lado, el AY24 cerró la semana en 15,70% luego de mostrar un rendimiento de 16,95% en la rueda inmediata anterior.

Repasemos entonces como le fue al conjunto de bonos mirando las carteras del IAMC. Recordemos que el IAMC mide la variación de una cartera de bonos conformada a su vez por 4 subcarteras. Estas son cortos y largos, en pesos y en dólares. Todas las variaciones son sobre los valores en pesos de los bonos. Esta fue la variación en la semana:

En esta el tipo de cambio mayorista “Comunicación A 3500” se depreció un 1,57% terminando en $45,40 por dólar y el riesgo país avanzó un 3,4% para quedar en 860 unidades. Por otro lado, las valorizaciones en pesos de los bonos tanto en moneda local como extranjera mostraron en promedio un avance, mientras que la valuación en moneda dura retrocedió un 0,71%, observándose un retroceso en todos los casos sin discriminar moneda de emisión y medición como así también horizonte temporal.

Con respecto a la dinámica general de los bonos en dólares en la última semana, Research For Traders señaló en su reporte semanal de renta fija que los mismos “manifestaron importantes caídas en el acumulado de las últimas cinco ruedas, en un contexto global agitado a comienzos de la semana por las tensiones comerciales entre EE.UU. y China”. No obstante esto, la rueda del viernes fue altamente favorable, y tanto los canales de información de inversores, tanto profesionales como medios periodísticos y aquellos medios informales de comunicación, sostenían que la difusión de unas últimas encuestas favorables al oficialismo que rectificó el acotado margen que existe entre las dos principales fórmulas le dio combustible al mercado local.

Moviéndonos al frente monetario, se continúa observando una tendencia al alza en tasa de las Leliq, de cara a contener tanto el tipo de cambio como así también a “domesticar las expectativas de inflación”. Por un lado, es preciso recordar que el rendimiento de las Leliq es la materia prima que utilizan los bancos para abonar las tasas de plazo fijo, que es una de las alternativas de inversión con respecto al dólar. Asimismo, en un contexto de “polémicas” declaraciones desde el frente político respecto a esta herramienta de política monetaria, cabe destacar que las mismas son hoy en el balance de los bancos la contracara en el activo del pasivo que representan los depósitos a plazo fijo de los ahorristas. Es decir que tanto el “principal” como el “rendimiento” de estas letras son claves para remunerar por un lado las altas tasas en pesos que se abonan hoy en día, como así también para la devolución del capital de los depósitos a plazo.

Por otro lado, el BCRA continúa operando en el mercado de futuros para controlar la volatilidad del dólar. Estas intervenciones del Central son bien abordadas en el reporte semanal de Nuevo Chaco Bursátil del 29 de julio que citamos la semana pasada y que dice: “A diferencia de las experiencias traumáticas de 2018, el BCRA no buscó establecer un precio máximo ni tirar abajo abruptamente la cotización del dólar sino que buscó suavizar los movimientos, posicionándose en sentido opuesto al mercado pero sin intentar avasallarlo”. Asimismo, en el mencionado reporte se señaló que “… esta estrategia, conocida en la academia como “leaning against the wind” (inclinándose contra el viento) es más afín para los técnicos internacionales que una intervención masiva a un nivel arbitrario. En un contexto de normalidad, puede ser que también sea percibida como más creíble porel mercado ya que no intenta alterar valores de equilibrio de largo plazo”. Finalmente, sobre el poder de fuego del BCRA, cabe destacar que el mismo podría ser suficiente para hacer frente a una dolarización de tipo goteo o paulatina, pero el consenso de mercado indica que sería difícil que sólo a través de una intervención en el mercado de futuros podría hacer frente a una dolarización fuerte o corrida contra el peso (en este caso, muy probablemente debería comenzar a intervenir en el mercado spot y el control de la variación de las Reservas Internacionales del BCRA sería una nueva variable clave a seguir muy de cerca).

Dicho esto, veamos como quedaron las principales curvas de bonos:

Como vemos, los bonos en dólares tienen rendimientos en esa moneda entre el 9,39% y el 20,85%. Asimismo, discriminando entre bonos emitidos bajo ley local y ley extranjera, observamos que los denominados en ley argentina rinden entre 17,29% (AO20) y 10,46% (PARA) mientras que los denominados en ley extranjera lo hacen entre 20,85% (AA21) y 9,39% (PARY). En términos generales, las recomendaciones de cartera para inversores conservadores en renta fija en dólares apuntan a ubicarse en el tramo más corto de la curva, con instrumentos como el AO20 o el AF20 (dollar linked con DM de 0,44 y TIR del 28,28%) y Letes en dólares, dado que la corta duration modificada de los títulos implicaría una menor sensibilidad del precio de los títulos a cambios en el rendimiento exigido por su riesgo el cual estará muy asociado al resultado electoral. Asimismo, en los valores actuales el AA21 se presenta como una alternativa interesante con respecto a, por ejemplo, el AY24: ley extranjera, rendimiento superior y menor DM, siendo las principales desventajas su baja liquidez con respecto a otros bonos y su denominación mínima de USD 150.000 y múltiplos de USD 1000.

De cara a los resultados del lunes, cuanto más largos sean los bonos mayor será la variación de los precios que debería observarse, dada su duration modificada. En este sentido, quienes estén posicionados en el tramo medio y largo de la curva deberían ver una recuperación en la valorización de sus títulos por una victoria del oficialismo, o por una lectura favorable de parte del mercado sobre la performance de Macri en el caso que la diferencia entre ambos candidatos sea “acotada”. Hoy el supuesto principal detrás de los precios de los bonos es de una victoria por parte del oficialismo en una segunda vuelta por un “escaso margen”, y cualquier resultado o cambio en el contexto político de cara a octubre que atente contra este supuesto clave de manera desfavorable a Macri tendrá una consecuencia desfavorable sobre los bonos argentinos, siendo los más resentidos aquellos de mayor duration modificada.

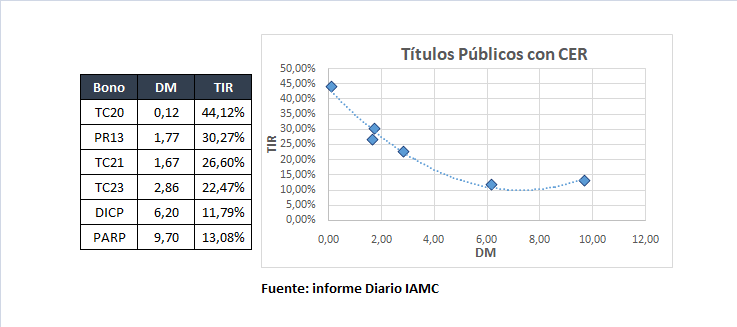

En el caso de los bonos en CER, vemos que un bono relativamente corto como el TC20 continua presentando un rendimiento por sobre la inflación de más del 40% y casi 45%. Con respecto a su performance semanal de estos bonos, desde Research For Traders señalaron que “mostraron precios con ligeras bajas en la semana, en un contexto en el que el BCRA volvió a subir la tasa de interés de referencia, pero con mucha cautela de parte de los inversores de cara a las PASO”. Sobre las ventajas y desventajas de los mismos ya hemos profundizado en los informes anteriores y solo queda resaltar que, ante una buena performance del oficialismo y dado los precios actuales, se podría esperar un rally de este tipo de activos en caso de una victoria oficial.

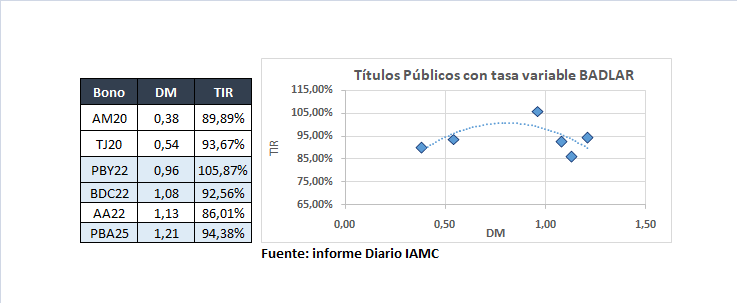

Finalmente, los bonos en pesos hoy están rindiendo en la mayoría de los casos por encima del 85% anual lo que implica un rendimiento muy superior al de un plazo fijo, dado que la tasa BADLAR de referencia para estas operaciones se encuentra en el orden del 52,0%.

Finalmente, se continúa recomendando una adecuada diversificación de las carteras, incorporando riesgo corporativo local como así también soberano y corporativo de otros países. Esta recomendación es deseable no solo por el contexto político, sino por las experiencias históricas de los inversores en este país como así también por los distintos problemas macroeconómicos pendientes de resolución. En este sentido, aún en caso de que el oficialismo resulte elegido en las próximas elecciones generales, continúan estando pendientes un sustancial puñado de reformas estructurales de la economía local que podrían requerir importantes consensos políticos (los cuales pueden ser difíciles de lograr). Asimismo, hoy en día una porción importante de la comunidad de mercado no descarta la probabilidad de un evento crediticio futuro (sujeto en parte a si las condiciones de mercado futuras permitirán llevar adelante un rollover de los próximos pagos de deuda soberana). En consecuencia, se mantiene la recomendación de no tener una cartera de inversiones dependiente totalmente de la performance del soberano, sino que se sugiere la incorporación de riesgo LATAM a través de FCI como así también la adquisición de instrumentos corporativos como Obligaciones Negociables o Cedears.

¡Buena semana!

(*) El autor es Licenciado en Ciencias Empresariales por la Universidad Austral de la ciudad de Rosario y candidato a Magíster en Economía Aplicada por la Universidad Torcuato Di Tella de la ciudad de Buenos Aires. Anteriormente se desempeñó como Consultor en tareas de Valuación de Empresas y de Activos Intangibles, M&A y Re estructuraciones, y actualmente como Analista de Renta Fija y Variable en TSA Bursátil.