Por Julio Roque Calcagnino (*)

En esta segunda semana de diciembre, los ojos de los mercados internacionales estuvieron nuevamente posados sobre los principales bancos centrales. Concretamente, tanto ayer como el miércoles, dos de las principales entidades monetarias del mundo reunieron a sus directivos para decidir sus tipos de interés de referencia. En esta ocasión, tanto la Reserva Federal de los Estados Unidos como el Banco Central Europeo decidieron mantener su política monetaria sin cambios respecto a lo pactado en la última reunión. Cabe recordar, que mientras en EEUU las tasas de referencia se encuentran en el rango 1,5% – 1,75%, en Europa la tasa rectora continúa anclada en 0% desde 2016.

Sin embargo, el condimento especial de esta ocasión fue que la conferencia de prensa posterior a la decisión del BCE fue la primera con Christine Legarde al frente de la máxima autoridad monetaria europea. Sobre los dichos de la ex FMI, el diario español ABC señaló: “Desde un punto de partida continuista, manteniendo intactos los estímulos monetarios que heredó de Mario Draghi, ha confirmado sin embargo que en enero comenzarán una «amplia» revisión de su estrategia monetaria y ha dejado claro que «cada uno tiene su propio estilo» y que ella «buscará las decisiones del BCE que tengan el mayor consenso»”.

Asimismo, en Brasil también hubo decisiones sobre tasas. Si bien el Real sufrió a lo largo de noviembre tanto por las idas y vueltas por la Guerra Comercial como así también por las tensiones sociales en América Latina y cierto proceso de desapalancamiento en moneda extranjera de compañías locales, a partir de diciembre comenzó a mostrar una tendencia a la apreciación apoyado por intervenciones del banco central local. Finalmente, el miércoles la máxima autoridad monetaria decidió llevar la tasa de referencia Selic al mínimo histórico de 4,5% nominal anual. En consecuencia, los activos de renta variable brasileños reaccionaron favorablemente y el Bovespa encontró nuevos máximos históricos.

Por otro lado, en lo que respecta a la Guerra Comercial entre EEUU y China, hacia mediados de semana estábamos en un nuevo momento favorable luego de las ya conocidas idas y vueltas. Si bien días atrás Trump sostuvo que no necesitaba el acuerdo y comenzaron a surgir especulaciones sobre la posibilidad de que el pacto se demore hacia 2020, en las últimas dos semanas paulatinamente se aflojaron las posiciones nuevamente. Sin embargo, pareció que la cercanía del deadline del 15 de diciembre para la aplicación de nuevos aranceles sirvió para aceitar nuevamente las conversaciones y el jueves los mercados americanos se vistieron de verde. Puntualmente, desde el diario español El País señalaron: “Estados Unidos ha llegado a un principio de acuerdo con China sobre los términos para cerrar la primera fase del pacto comercial, que estaría solo pendiente de ser aprobada por el presidente Donald Trump”.

Finalmente, el viernes la comunidad inversora internacional se dio el gusto de poder festejar el tan comentado (y esperado) acuerdo de Fase I entre ambas potencias. Este pacto, representaría el primer acercamiento tangible entre Trump y China y la posibilidad para los mercados globales de sacarse un peso de encima que no les permitía volar libremente. Asimismo, según fuentes americanas, el nuevo compromiso entre las partes podría duplicar las exportaciones de EEUU a China en los próximos dos años. En consecuencia, el viernes el S&P 500 cerró 0,01% arriba cerrando la semana 0,72% al alza y en nuevos máximos históricos.

Volviendo a nuestra región, al cierre de la rueda bursátil, Reuters señalaba: La mayoría de mercados de América Latina cerraron el viernes con ganancias, después de que Estados Unidos y China lograron ponerse de acuerdo en la fase uno de su tensa negociación comercial”. Sin embargo, las dos últimas jornadas de la semana tuvieron el atractivo de ser las primeras tras la esperada conferencia de prensa del nuevo ministro de Economía, Martín Guzmán. Si bien el nuevo funcionario dio ciertos lineamientos generales, no anunció medidas específicas ni dio pistas sobre la futura reestructuración de deuda que deberá encarar el país. No obstante esto, si bien los dichos de la conferencia fueron prácticamente inútiles para la toma de decisiones, el tono sereno y la idea de “consistencia” macroeconómica quitó un poco de dramatismo y restó quizás probabilidad de ocurrencia a los escenarios más pesimistas.

Sin embargo, el nuevo ministro sí anunció la creación de un “Consejo Asesor de la Deuda” encargado de diseñar las futuras políticas de deuda externa con el apoyo de ex Secretarios de Finanzas de nuestro país, y sobre la tarde del jueves, Infobae señaló que Daniel Marx será quien presidirá esta nueva unidad de gestión. El ex presidente del BCRA y Jefe Negociador de la deuda externa argentina de 1989 a 1993 fue consultado meses atrás por el actual presidente Alberto Fernández y tiene una visión un poco más agresiva sobre el tema endeudamiento que otros referentes económicos del actual oficialismo.

Si bien la postura pública durante la campaña de Fernández fue de evitar las quitas sobre el capital de la deuda, en privado las opiniones estaban divididas. Mientras que personajes como Sergio Massa, Martín Redrado y Emmanuel Álvarez Agis eran partidarios de evitar las quitas sobre valor residual de los bonos, semanas atrás desde La Nación señalaron que desde la consultora Quantum Finanzas, presidida por Marx, acercó una propuesta diferente, alineada con una segunda postura. En concreto, desde el medio antes mencionado recalcaron: “Marx le hizo llegar a los equipos técnicos de Fernández una propuesta de renegociación de los bonos argentinos con una quita que en la mayoría de los casos ronda el 20% a partir de una combinación de capital e intereses”.

Aun así, a pesar de que se barajen alternativas más agresivas, esto no necesariamente implicaría que no existe la posibilidad de captar rendimientos dentro del soberano. Mientras que ingresar al tramo corto de la curva en el momento actual le brinda potencial al alza a aquellos inversores que creen que el proceso de reestructuración será amigable, el tramo largo bajo ley extrajera le brinda un espacio al inversor de más largo plazo y conservador que cree poco probable que se busquen manipular pagos que no sean inminentes. En línea con esto, desde El Cronista comentaron: “Matias Roig, director de PPI, sostiene que una postergación de dos años en el pago de intereses y capital más extensión de cinco años del plazo implicarían para el Bonar 2020 solo una quita del 27%, y en consecuencia, un upside potencial del 100% respecto al valor de hoy. En el caso del AY24, la mejora sería del orden del 67%. ‘En sí, las probabilidades son múltiples, pero de tomar forma una propuesto parecida a la que hoy se habla (e incluso un poco más dura) implicaría que hay valor hoy en la curva de deuda. Igual, es claro que el riesgo es alto’”.

Dicho esto, repasemos entonces como le fue al conjunto de bonos mirando las carteras del IAMC. Recordemos que el IAMC mide la variación de una cartera de bonos conformada a su vez por 4 subcarteras. Estas son cortos y largos, en pesos y en dólares. Todas las variaciones son sobre los valores en pesos de los bonos. Esta fue la variación en la semana:

La semana pasada, el riesgo país descendió un 8,9% para quedar en 2.114 unidades, verificándose así una performance favorable de la renta fija local. En línea con esto, se observó un avance en el Índice de Bonos General del IAMC medido en pesos del 2,72%, mientras que medido en dólares lo hizo por un 2,95%, reflejándose de esta manera la primera recepción favorable a la moderación de Guzmán al descartar tanto el endeudamiento como la emisión y el déficit desmedido como así también la apreciación que experimentó el tipo de cambio.

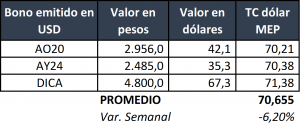

En el frente cambiario, el tipo de cambio mayorista “Comunicación A 3500” se apreció un 0,23% terminando en $59,82 por dólar, mientras que el dólar implícito en los bonos cerró en 70,655 y se apreció viernes a viernes un 6,20%. Asimismo, según diversas fuentes del mercado, esta semana se mantuvo la dinámica compradora del Banco Central y al 10 de diciembre las Reservas Internacionales brutas eran de aproximadamente USD 43.785 millones, acusando una variación semanal del +0,08%.

Paulatinamente, el gobierno recientemente electo comenzó a mostrar sus cartas y a dar algunos lineamientos de muy corto plazo. En vistas a reducir la fuga de divisas por turismo y apuntalar algunas políticas fiscales expansivas, volvió el famoso “dólar turismo” y las compras en el exterior tendrán un impuesto del 30%, mientras que a través de un DNU de sábado se volvió a elevar al 30% las retenciones a la soja y harina de soja, mientras que la correspondientes al maíz y trigo pasaron del 6,7% al 12%.

En lo que respecta al humor de los operadores de mercado en los primeros días del nuevo gobierno, en la columna semanal ‘Lo que se dice en las mesas’ de Ámbito Financiero, hicieron hincapié en el hecho de que aún faltan nombramientos clave en el directorio del BCRA, BNA, SSN, CNV, BICE y otros organismos. A la vez, en lo que respecta a perspectivas, se comentó sobre los diálogos de “viejos lobos” en un asado: “Buenas perspectivas para empresas de alto rendimiento de mercados emergentes, también sobre monedas pero donde hubo una seria divergencia fue respecto al resultado de la reestructuración de la deuda argentina. Mucho pesimismo, sobre todo, del lado vendedor. También fue muy comentado un informe de The Economist Intelligent Unit sobre la región, que pone a la Argentina como el posible “próximo” evento de riesgo tras los sucesos de Ecuador, Colombia, Chile y Bolivia. Otro comensal aportó la visión de la calificadora S&P sobre el posible default argentino en 2020”.

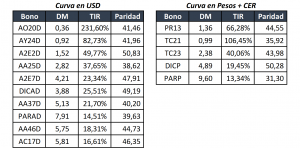

Dicho esto, veamos como quedaron las principales curvas de bonos:

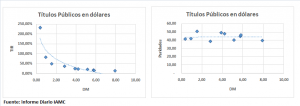

Como vemos, los bonos en dólares tienen rendimientos en esa moneda entre el 11,01% y el 231,60%, considerando aquellos que tienen más liquidez en el mercado local. Asimismo, discriminando entre bonos emitidos bajo ley local y ley extranjera, observamos que los denominados en ley argentina rinden entre 231,60% (AO20D) y 14,51% (PARAD) mientras que los denominados en ley extranjera lo hacen entre 49,77% (A2E2D) y 11,01% (PARY).

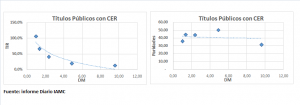

Por otro lado, en el caso de los bonos en moneda local dentro del espectro de bonos que ajustan por CER, cabe diferenciar los llamados “cortos” de los llamados “largos”. Mientras que los primeros sirven para capturar inflación y tienen acotados momentos de gloria en los procesos de apreciación del tipo de cambio real, los segundos sirven para obtener rentabilidades a través de la variación en sus precios en los contextos de cambios en las tasas de interés en pesos. En particular, en momentos como el actual en dónde se espera que pasemos de tasas de interés reales en pesos altamente positivas a tasas más bajas o inclusive negativas, los bonos que ajustan por CER largos comprimen tasas y aumentan de precio. Puntualmente, si observamos el Subíndice de Bonos Largos en pesos del IAMC compuesto por el DICP, podemos ver que la variación mensual del mismo fue de aproximadamente un 10% en pesos. No obstante, a pesar de esta dinámica favorable, el DICP aún se encuentra un 14% por debajo de su valor pre-PASO, por lo que el mismo podría ser una de las pocas alternativas de inversión en pesos disponibles en un mercado que ha sido muy castigado tras el reperfilamiento de las letras en moneda local.

¡Buena semana!

(*) El autor es Licenciado en Ciencias Empresariales por la Universidad Austral de la ciudad de Rosario y candidato a Magíster en Economía Aplicada por la Universidad Torcuato Di Tella de la ciudad de Buenos Aires. Anteriormente se desempeñó como Consultor en tareas de Valuación de Empresas y de Activos Intangibles, M&A y Re estructuraciones, y actualmente como Analista de Renta Fija y Variable en TSA Bursátil.