¿Qué pasó en los mercados del 02 al 13 de abril?

Asistimos a un nuevo cierre alcista la semana pasada en Estados Unidos, con el S&P 500 avanzando +2,71% desde el jueves 1 de abril al viernes 9 de abril, cerrando el septenario en torno a los 4.129 puntos, para luego anotar una suba de +0,31% en lo que va de esta semana (+10,26% YTD). Esta tendencia se repitió en líneas generales la renta variable global, con el STOXX Global 1800 USD (SXW1) avanzando +2,39% la semana pasada y anotando +0,33% en la corriente (+9,12% YTD y +14,54% en 2020). Esto se dio en un contexto de cierta compresión de tasas, en dónde la referencia a 10 años en EEUU pasó de 1,679% el 01/04 al 1,623% el 12/04, mientras que la contraparte alemana pasó de -0,325% a -0,289% y con el DXY retrocediendo -0,82% la semana pasada y dejándose -0,34% en la actual (+2,13% YTD).

En este contexto, el presidente de la FED comentó que la economía comenzaría a crecer con fuerza en la segunda mitad de este año. Enfatizó que ese repunte no debería llevar a nadie a creer que el banco central subiría las tasas de interés en 2021. Ayer martes se conoció el dato de inflación de marzo y se observó una suba del +2,6% interanual, por encima del +2,5% esperado y del +1,7% observado en febrero. Por su parte, el jueves de la semana pasada se conocieron los datos de nuevas peticiones de subsidio por desempleo en EEUU. Arrojaron un resultado peor a lo esperado por el consenso de mercado y encadenaron tres semanas de suba consecutivas.

Por su parte, la renta fija y la renta variable emergente no fueron la excepción al avance, con sus referencias el iShares J.P. Morgan EM High Yield Bond ETF (EMHY) y iShares MSCI Emerging Markets ETF (EEM), mostrando una performance del +0,02% y +1,11% (-3,86% y +4,24% YTD, respectivamente). Finalmente, el Bloomberg Commodity Index avanzó +0,23% la semana pasada y anota un parcial de +0,34% en la actual (+8,02% YTD) mientras el Bloomberg Agriculture Subindex presenta una performance de +2,35% y -0,31% (+7,30% YTD).

Resumen semanal

Como todas las semanas, repasamos como le fue al conjunto de bonos argentinos mirando las carteras del IAMC y el cierre del mercado cambiario. Recordemos que el IAMC mide la variación de una cartera de bonos conformada a su vez por 4 subcarteras. Estas son de bonos cortos y largos en pesos y en dólares. Todas las variaciones son sobre los valores en pesos de los bonos. Esta fue la variación observada en las últimas dos semanas:

En lo que respecta a la renta fija, el primer septenario completo de abril cerró con un riesgo país en torno a los 1.618 puntos, lo que indica un avance de 28 puntos básicos. Por su parte, la performance semanal tanto en moneda local como extranjera del Índice de Bonos General del IAMC fue favorable: +2,09% en pesos y +1,60% en USD. La tendencia alcista se mantiene en lo que va de la segunda semana de abril.

En el frente cambiario, el tipo de cambio mayorista “Comunicación A 3500” se ubicó en 92,435 el pasado viernes y en 92,2684 ayer. En los últimos 7 días, el tipo de cambio oficial mostró un deslizamiento con una TNA equivalente a +19,30%. Mantener este ritmo actual, implicaría un tipo de cambio al 31/12/21 de 105,46.

Finalmente, el pasado viernes se publicó el REM del BCRA correspondiente al mes de marzo. El consenso de analistas espera una inflación de +3,9% en marzo y de +3,4% en abril. Por su parte, las expectativas de crecimiento para 2021 aumentaron a +6,7%, desde el +6,2% anterior. En cuanto al avance de precios, el periodista Bonelli repitió en los últimos días que el titular del INDEC, Marco Lavagna, habría adelantado al Ministerio de Economía un informe preliminar que indica la inflación en marzo de +4,2% (con un posible techo en +4,5%).

Análisis y Estrategias: Bonos en dólares

Repasamos la performance semanal de la renta fija en moneda extranjera. Debido a que ahora la curva soberana en dólares incluye solamente títulos de elevada duration, el IAMC presenta solamente un Subíndice de Bonos Largos emitidos y pagaderos en dólares. Este operó alcista (+1,69% medido en moneda dura) a lo largo de la última semana, y además mantuvo la tendencia durante las dos primeras ruedas de esta semana (+1,24%).

Cabe destacarse que, tras la reciente victoria en las elecciones a presidente de Guillermo Lasso en Ecuador, los bonos de ese país avanzaron el lunes 12 y el riesgo país pasó de 1.169 a 824 puntos básicos. Se observó un posible efecto contagio en Argentina, donde el riesgo país pasó a la zona de 1.578 puntos básicos. Sobre esto, desde Yahoo Finance comentaron: “Los bonos de Ecuador con vencimiento en 2030 se recuperaron a su nivel más alto desde que fueron reestructurados en septiembre”. A la vez, recogieron desde ese medio los siguientes comentarios de un analista de GS: “La victoria de Lasso debería reducir la incertidumbre política y aumentar las perspectivas de una agenda de macro política bastante ortodoxa y promercado”.

En cuanto a los drivers puramente locales, Alejandro Werner, funcionario clave del FMI, dijo hace días que interpretan que el gobierno prefiere negociar un programa post elecciones. Observan diferencias significativas de opinión dentro de la alianza política gobernante. El presidente, por su parte, pidió públicamente al organismo revisar tasas y tiempos de pago de la deuda, alineándose con al discurso de la vicepresidente de hace 15 días. Por su parte, el ministro de Economía, Martín Guzmán, inició el domingo su gira europea con una entrevista con el ministro de Economía y Energía de Alemania. Se especula que en la gira el ministro busca explorar la posibilidad de que se reduzcan los intereses que se cobran al país por distintos créditos vigentes con organismos multilaterales y oficiales.

Análisis y Estrategias: Dollar-Linked

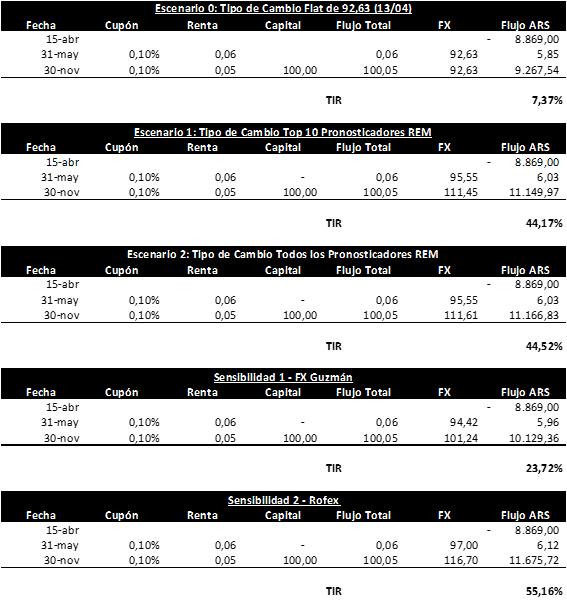

Para el seguimiento de los títulos públicos DLK, el IAMC incluyó dentro del Subíndice de Bonos Cortos emitidos en dólares al T2V1 y al TV22. El mismo mostró una dinámica alcista semanal, +0,72%, a la vez que en lo que va del 2021 avanza +1,43%. En cuanto a los rendimientos, el T2V1 muestra una TIR Anual del +7,37%, mientras que el TV22 arroja un rendimiento del +3,97%.

En cuanto al T2V1, presenta una TIR relativamente atractiva en función de un escenario planteado en función de las proyecciones del REM, aunque magra si se cumpliese el objetivo de tipo de cambio enunciado por el Ministro de Economía. Por su parte, destacamos el rendimiento que se obtendría en caso de convalidarse el tipo de cambio que refleja el mercado de futuros. Esta TIR del 55,16% puede obtenerse a través de la venta de los futuros de dólar correspondientes y la compra del T2V1.

Fuente: elaboración propia

Por su parte, las tasas de sintéticos a través de Boncer TX21 y futuros de Rofex con vencimiento julio son bastante menos atractivas. El TX21, que en base a las proyecciones del REM podría arrojar una TIR entre 46,16% y 46,38% en términos nominales, arroja un rendimiento con la compra de futuros de entre 3,43% y 3,58%.

En el segmento de obligaciones negociables, destacamos las ONs de IRSA 2021 y 2022, IRC4O e IRC7O, con rendimientos del +20,40% y +11,06% según lo informado por IAMC.

Análisis y Estrategias: Títulos públicos en pesos

Con respecto a los títulos en moneda blanda, los mismos tuvieron una dinámica alcista la semana pasada, con el Subíndice de Bonos Cortos en pesos del IAMC avanzando un +1,22% y el de Bonos Largos viéndose impulsado un +3,05%. Por su parte, en lo que va de esta, los subíndices vienen mostrando una dinámica alcista al cierre del martes, +0,10% y +0,49% respectivamente, gracias a que el martes se revirtieron las bajas del lunes. Concretamente, tras las subas del CCL de +0,17% del lunes y del +0,18% del martes, los comentarios de mercado hacen referencia a venta de posiciones de bonos atados a la inflación por parte de inversores extranjeros.

Por su parte, la provincia de Santa Fe licitará tres nuevas Letras del Tesoro. Se tratan de las letras a descuento Clase 1 y Clase 2, y las letras a tasa variable (Badlar más margen a licitar) Clase 3. Los plazos serán 31, 90 y 180 días, respectivamente. Con respecto a aquella a tasa variable, pagará intereses de manera trimestral. La calificación crediticia del emisor de corto plazo es A1(arg) por FIX, mientras que de largo plazo es de A+(arg) y con Rating Watch negativo en ambos casos. Resaltamos que las últimas letras de CABA y las letras santafesinas ambas recibieron un rating de A1(arg).

Finalmente, recordamos a los inversores que el próximo jueves tendrá lugar una licitación de instrumentos del Tesoro Nacional en pesos con liquidación el 19 de abril. El objetivo de corto plazo sería que el gobierno logre cubrir el remanente del T2X1 que no ingresó en el canje de este último. Tengamos presente que, días atrás el gobierno canjeó aproximadamente el 78% de los nominales en circulación del Boncer T2X1, con el 65% de la emisión se encontraba en manos del ANSES/FGS. Este bono, abonará el próximo lunes como cupón de amortización con CER 1,4011000 cada VN 1 y como cupón de renta con CER 0,0077061 cada VN 1. Considerando el porcentaje que no se canjeo, el gobierno debería apuntar a buscar en torno a 60.000 millones de pesos.

¡Buena semana!

(*) El autor es Licenciado en Ciencias Empresariales por la Universidad Austral de la ciudad de Rosario y candidato a Magíster en Economía Aplicada por la Universidad Torcuato Di Tella de la ciudad de Buenos Aires. Anteriormente se desempeñó como Consultor en tareas de Valuación de Empresas y de Activos Intangibles, M&A y Re estructuraciones. Actualmente se desempeña como Analista de Renta Fija y Variable en TSA Bursátil de Grupo Transatlántica.