Resumen Semanal

La semana termina con los valores de la soja perdiendo terreno en el mercado local. Los futuros de soja en Chicago finalizaron con saldos dispares. La soja cierra en baja por ventas técnicas y una cosecha en Sudamérica que sigue presionando sobre el mercado contrarrestando a la demanda exterior que se mantiene firme y además, los pronósticos de tiempo mayormente seco sobre el Medio Oeste de los Estados Unidos durante los próximos 10 días, que favorecería el avance de la siembra de los granos gruesos estadounidenses de la campaña 2017/2018, no ayudan al mercado para sostener los valores. Los precios de la soja retrocedieron por tercera rueda consecutiva en el mercado de referencia con una pérdida semanal cercana al 1%.

Al cierre de la semana, las cotizaciones del mercado mostraron quitas de 0,73 usd y de 1,20 usd sobre los contratos mayo y julio de soja y sus ajustes fueron de 350,54 y de 353,84 usd/t. En el balance semanal, estas posiciones resignaron un 0,93 y un 1,03% frente a los valores vigentes el viernes anterior, de 353,84 y de 357,52 usd/t.

El dólar esta semana terminó en 15.34 ars (1:15.34) y los compradores estuvieron activos durante toda la semana y el precio de la soja estuvo entre 3.700 y los 3.750 ars/t. y por oferta puntual se llegó a pagar 3.770 ars/t. con entrega contractual y se pagó hasta 3.800 ars/t. sin descarga. En algún caso puntual una fábrica pagó 3.780 ars/t. con entrega ago./sept. con pago anticipado. Además esta semana se conocieron negocios por soja 2017/2018 y los valores estuvieron en 248.5 usd/t. pero la oferta buscaba valores en 250 usd/t. pero lo interesante es que ya tenemos compradores que quieren ponerle precio a mercadería de la nueva cosecha.

El farmer selling de soja lo estimamos para la semana que pasó en 1.2 millones de toneladas contra 1.23 millones de toneladas la semana pasada. Un acumulado para la primer quincena de mayo en 2.48 millones de toneladas. El arribo de camiones durante esta semana tuvo un promedio de 2.880 camiones contra 4.543 camiones la semana pasada contra 3.693 camiones hace tres semanas. El acumulado durante el mes de abril lo estimamos en 3.01 millones de toneladas.

USDA publicó sus primeras proyecciones sobre oferta y demanda 2017/2018 a nivel mundial en su informe mensual WASDE. El USDA estimó la producción de soja de EE.UU. en 115,8 millones de toneladas contra 117,2 millones de la campaña previa 2016/2017. El organismo está proyectando un aumento de superficie de soja de casi 2,5 millones de hectáreas, cercano al 7%.

En su informe mensual el USDA estimó para la soja 2017/2018 de EE.UU. suba en la producción, molienda, exportaciones y stocks finales respecto del 2016/17. A nivel mundial comparado contra el ciclo anterior, el USDA también estima una mayor oferta, con crushing y exportaciones en suba. En su estimación mundial de stocks 2016/17 llegan a un récord de 90.14 millones de toneladas y una relación stock consumo de 27.2%.

CNGOIC estimó la producción de soja 2017 de China en 14.3 millones de toneladas, un 9.2 % más respecto a 2016 y las importaciones de soja en 92.0 millones de toneladas, un 6.4 % respecto al ciclo que está acercándose a su final y la molienda prevista en 93.0 millones de toneladas contra 87.3 millones de toneladas. En el caso de maíz las estimaciones de producción de China se encuentran en 211.5 millones de toneladas, 3.7% menos respecto al año pasado. China importó durante Abril 8.02 millones de toneladas de soja, un 26.7% más respecto a marzo.

Las importaciones chinas de soja aumentaron un 13,4 % en abril a una tasa interanual, apoyada por la fuerte demanda en la industria de la harina de soja. China, el mayor comprador mundial de soja, importó 8,02 millones de toneladas en abril, un récord para el mes. Las importaciones subieron un 26,7 % desde los 6,33 millones de toneladas de marzo. China compró 27,54 millones de toneladas de soja durante los primeros cuatro meses del 2017, un 18 % más que en el mismo período del año pasado.

IMEA informó que Mato Grosso, el mayor productor de soja de Brasil, podría reducir en un 2,1% el volumen de la cosecha 2017/2018 (la siembra se inicia a mediados de septiembre) desde los 30,58 millones de toneladas recolectados en el ciclo 2016/2017, producto de la menor rentabilidad dejada por valores más bajos y costos de producción más elevados. En la campaña 2016/2017, Mato Grosso representó por cerca del 28% de la cosecha total de soja de Brasil, de más de 110 millones de toneladas, según los datos de la CONAB.

CONAB subió la estimación de producción de soja 2016/17 a 113.0 millones de toneladas contra 110.2 millones de toneladas previamente estimadas. También subió sus estimaciones para el maíz en 1.3 millones de toneladas a 92.8 millones de toneladas.

La soja y el maíz, que en conjunto representan aproximadamente el 90 por ciento de los granos producidos en la mayor economía de América Latina, tuvieron aumentos de productividad del 18,4 por ciento y 39,5 por ciento, respectivamente, en comparación con la temporada anterior. La cosecha de granos de Brasil se estima ahora en un récord de 232 millones de toneladas, un 24,3 por ciento más que la cosecha anterior.

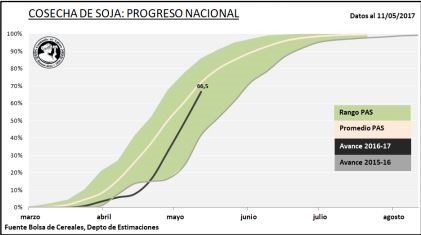

La Bolsa de Cereales de Buenos Aires estima el avance de la cosecha de soja 2016/2017 en 66.5% de la superficie apta con un avance interanual de 15.3 puntos contra el 49% de la semana anterior, promediando un rinde de 33.4 qq/ha contra 34.4 qq/ha la semana anterior con una producción acumulada en 40.0 millones de toneladas contra 30.6 millones de toneladas estimados la semana pasada. El PAS de la BCBA estima que el avance de la cosecha se encuentra en 12.0 millones de hectáreas contra 8.89 millones de hectáreas estimada la semana pasada.

Por el lado del maíz se negoció entre 2.330 ars y 2.350 ars/t. con entrega contractual y entre 145 usd/t. y 150 usd/t. con entrega junio. Por el maíz con entrega en diciembre se llegó a pagar 150 usd/t. Por negocios para la cosecha 2018 se pagó hasta 155 usd/t. con entrega marzo, abril y mayo de 2018.

El farmer selling de maíz lo estimamos en 61.000 toneladas contra 95.000 toneladas la semana pasada contra 170.000 toneladas hace tres semanas. El line-up total de maíz al 8 de mayo en 1.8 millones de toneladas y un line-up total para todo mayo en 2.51 millones de toneladas. Hay que seguir muy de cerca las entregas de maíz por el atraso total que tenemos en la cosecha y las complicaciones propias del clima, problemas de caminos y lluvias. También está claro que ante la presión del avance de la cosecha en Brasil según analistas el precio del maíz apunta a los 135 usd/t. para el mercado local para el segundo semestre del año.

El arribo de camiones durante esta semana tuvo un promedio de 1.023 camiones contra 1.780 camiones semana anterior contra 1.235 camiones hace tres semanas.

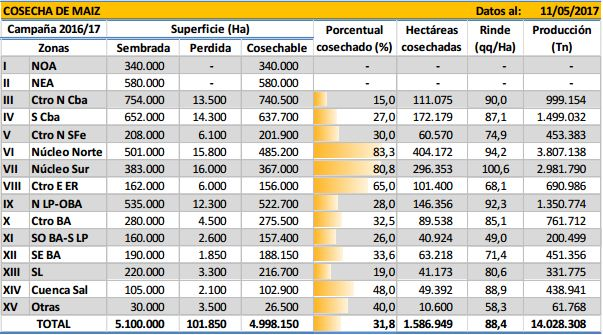

La semana pasada la Bolsa de Cereales de Buenos Aires estimó el avance de la cosecha de maíz 2016/2017 en un 31.8% de la superficie apta a nivel nacional contra 29% la semana anterior. Área apta estimada en 5.1 millones de hectáreas contra 4.9 millones de hectáreas estimadas en el informe anterior, marcando un avance intersemanal de 2.8 puntos porcentuales. El rinde medio nacional se ubicó en 88.4 qq/ha y subieron su estimación de 37.0 millones de toneladas a 39.0 millones de toneladas.

Francia recorta perspectivas para stocks de trigo, reafirmando los riesgos de cosecha. FranceAgriMer recortó su pronóstico para los stocks finales de Francia 2016/17 por segundo mes consecutiva dado que las cooperativas aumentaron las perspectivas para las exportaciones provenientes del mayor productor de trigo de la Unión Europea. Francia según los pronósticos tendrá 2.4 millones de toneladas de trigo blando al cierre de la campaña 2016/17 el 30 de junio, comparado con los 2.6 millones estimados el mes pasado.

Días antes del inicio formal de la siembra de trigo 2017/2018 en la Argentina, que según la proyección de la Bolsa de Cereales de Buenos Aires crecería un 7,8% respecto de la campaña anterior, al pasar de 5,1 a 5,5 millones de hectáreas, las primeras estimaciones en cuanto a la oferta global abren una oportunidad de negocios para la mercadería doméstica, dado que varios de los principales proveedores verían menguadas sus cosechas.

Esta semana en el mercado local se conocieron negocios de trigo para la campaña 2017/2018.

En su informe mensual de oferta y demanda de granos, el USDA proyectó la producción 2017/2018 de trigo de Australia en 25 millones de toneladas y su saldo exportable en 19 millones, por debajo de los 35 y de los 24 millones del ciclo 2016/2017, respectivamente. El organismo también redujo su previsión sobre la cosecha de Canadá, de 31,70 a 28,35 millones, peros sus ventas externas fueron elevadas de 20 a 22 millones, por las abundantes reservas dejadas por la campaña precedente.

Según la primera proyección del USDA para el nuevo ciclo, la cosecha argentina de trigo y sus exportaciones serán de 17 y de 11 millones de toneladas, contra los 16 y los 10,2 millones de la campaña anterior. En el nivel mundial, el USDA proyectó la producción de trigo en 737,83 millones, por debajo de los 753,09 del ciclo anterior.

Los fondos no-comerciales en CBOT al 9 de mayo en Soja su posición vendida se encuentra en -59.470 contra -70.388 contratos semana anterior contra -75.371 contratos hace tres semanas con una liquidación de contratos por 10.918. En el caso del Maíz, la posición vendida se amplía a -225.198 contratos (-27.254) contra -197.944 contratos semana anterior contra -209.977 contratos hace tres semanas atrás. En Trigo en el mercado de referencia en Chicago redujo su posición vendida a -136.814 contratos (14.087) contra -150.900 contratos la semana anterior contra -189.432 contratos hace tres semanas.

Recomendaciones comerciales soja y maíz

Soja

- 4000 en el consciente colectivo: Muchos esperan este valor para disparar venta. Con las tasas agro y dólar futuro no hay porque arriesgarse a una nueva caída.

Para la posición Julio por ejemplo, la tasa en soja es del 24% anual (en dólares), igual guarismo para los futuros de dólar. Ambas tasas resultan más que interesantes y me permiten cerrar un precio a Julio en $4022 (con gastos promedio de agentes para la operatoria en futuros total de 0,6% el valor neto sería de $3.998,5)

- Cubrirse con exposición al alza. Si bien la expectativa a mediano plazo continúa siendo mayormente bajista, los nuevos drivers alcistas, entre ellos las mayores compras Chinas, atraso en la siembra en EEUU y el repunte del precio del petróleo nos lleva a cerrar algunas estrategias con cobertura a la baja pero posibilidad de captar algún repunte.

Los Fence siguen siendo las estrategias propuestas en donde a partir de estos nuevos condimentos me inclinaría por alguno un poco menos conservador. Por ejemplo, una binomio des strike 236/284 (PUT/CALL) están constando neto de primas 1,5U$S. Esta estrategia fija un piso de 234.5 y un techo de 282.5. Repasemos que significa esto: Si el mercado en noviembre termina por debajo de los 236U$S/tn. Aseguro el piso de 234.5, por encima de este valor será Mercado menos 1,5U$S ´pniendo un techjo de 282.5 cuando veamos al mercado por encima de los 284 U$S.

Maíz

El maíz continúa virando expectativas al alza. Sin embargo continúa también muy invertido. Por lo tanto, misma estrategia que la semana pasada (VENDER YA, COLOCAR en LEBACS y COMPRAR CALL) sólo que ahora me animaría con opciones más ITM para aprovechar mejor este posible escenario alcista.

- Tasas de colocación de Lebacs a Julio: 24,3%

- CALL posibles ITM : Compra FUTURO en 142 + Compra PUT 138 a 2,5U$S/Tn =CALL 138 en 6,5. El rendimiento de la colocación en lebcas es de 5,2 U$S aproximadamente, es decir que la estrategia estaría costando en torno al U$S1,3.

Recordemos que la elección de strike no dependerá sólo de las expectativas de precios sino también de la estructura de costos y márgenes que cada explotación tenga, y consecuentemente la definición de su precio objetivo y mínimo. Así mismo, la decisión dependerá del volumen a operar, el cuál determinará la factibilidad de las estrategias.